报告摘要:

灯杆户外广告业务盈利喜人,未来提升空间巨大,进而提升公司的整体盈利水平。目前公司于去年投资开展的户外灯杆广告业务运作良好:该业务盈利状况良好,投资回报率较高;未来灯杆的密度和铺设长度都有较大的提升空间:随着户外广告市场的逐渐走热,公司灯杆量不断增加情况下,灯杆广告的单杆广告价格将会逐渐走高,该业务将呈现量价上升、毛利率提升的态势。

另根据公司的规划,户外广告业务将是未来投资的重点,公司业务结构将有些微变动。

配股资金投向之商印项目业务需求旺盛,投产后市场前景可予乐观预期。根据公司生产部门接受订单情况介绍,目前很多商印订单都因产能不足被迫转移到东部地区印刷,按照省统计局数据,该项业务额外流几乎达40%之多,所以我们认为公司此次配股商印项目投产后可望有立竿见影的效果。同时基于对媒体趋势的把握,未来报纸的市场份额将会被挤压,而商业图册将面临一个比较好的前景,所以选择商印项目也是明智之举。

配股项目之投递网络建设推动发行投递网络形成规模效应,进一步巩固区域内渠道垄断地位。此次配股资金将用于报刊发行渠道网络建设,快速切入发展前景良好的期刊发行、零售业务以及开展数据库营销和DM直投业务成为其发展重点,同时公司在市区内的独家设点权有明显的优势。

积极尝试掌控新媒体资源,促进公司在媒体产业变迁中寻求突破。公司目前已经在洽谈各种非传统媒体的业务,比如LED的投放、新媒体的洽谈和培育等。

传媒资源整合趋势已定,但整合步伐仍将循序渐进。根据参会时的总体感觉,我们认为,基于中国传媒业的体制特点,改革不可能一蹴而就,公司也较为强调内生性独立发展,我们维持以往的观点,上市公司将循序渐进地构建综合性传媒集团,短期内应无资产注入或集团业务整合等“大事”发生。

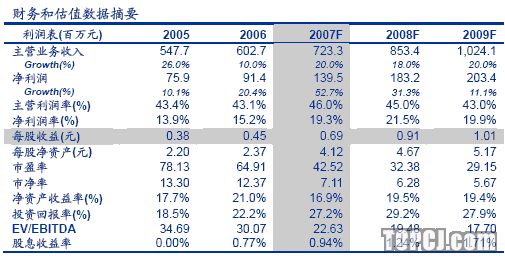

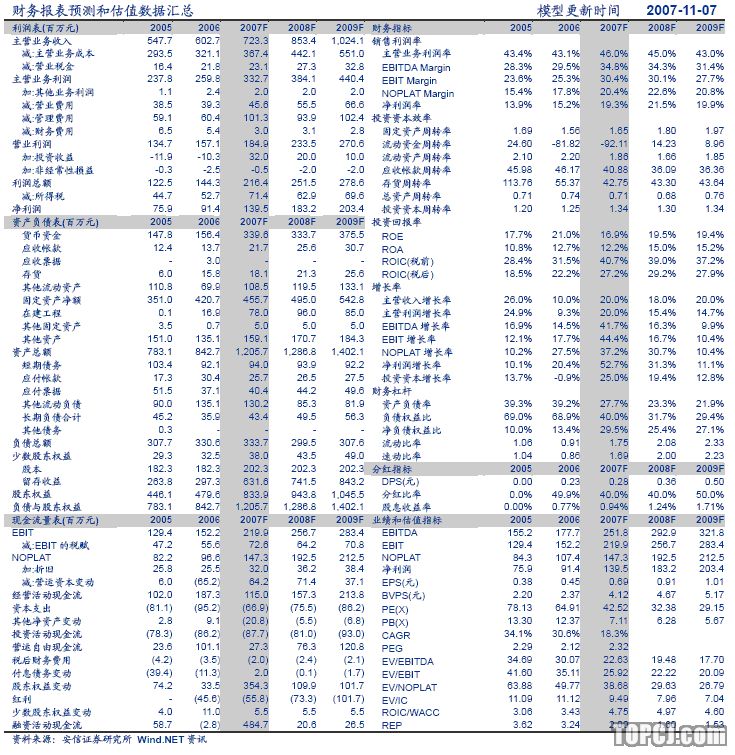

公司未来发展路径较为清晰,调高公司盈利预测,维持“买入”评级:通过参加公司的配股反路演会,并结合公司三季报及对公司旗下印务公司等的参观情况,在只考虑公司内生式发展的情况下,我们适当调高毛利率指标,调高公司未来三年07年-09年的盈利预测(按假定此次配股后总股本增至20595万股计算)分别为:0.69元、0.91元和1.01元,继续维持“买入”评级。

作者:毛峥嵘 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)