谷氨酸市场机会凸显谷氨酸需求持续上升。味精产量呈继续增长的趋势,因此作为味精的主要原料-谷氨酸的市场需求量有望持续增大。

节能减排将促进行业整合,带来一次行业的大洗牌。大量小型的谷氨酸生产企业因无力承担巨额的排污费用,将在这次行业整合中被淘汰出局。

而大型的谷氨酸生产企业,都在积极扩充产能准备瓜分市场。

公司百废待兴,轻装上阵三季度,荣华实业在第一、第二股东的支持下,基本还清了银行逾期欠款,持续经营的能力得到了根本的改善。

目前公司正全力以赴建设12万吨谷氨酸生产线,有望今年年底前投产。受当前节能减排政策的影响,国内许多小型味精生产企业被迫关停,市场份额进一步向大企业集中,这将有利于扩大荣华实业未来的发展空间。在谷氨酸生产过程中产生的高浓度废水还可以用于制造高效能的复合肥。公司地处西北地区,有得天独厚的资源优势和劳动力优势。

风险提示投资者应关注公司的项目建设风险、原料价格风险、谷氨酸价格波动风险、产品结构风险以及公司的信用风险。

盈利预测与投资评级我们预计,在2007年第四季度,公司的销售收入主要来自淀粉及其副产品;08-09年,谷氨酸和高浓度复合肥将是公司主要利润来源,预计08年将有9万吨谷氨酸和复合肥,09年将生产12万吨。估计公司未来三年的税后利润分别为0.47、0.95、1.32亿元,未来三年(2007-2009年)EPS分别为0.07元、0.14元、0.20元。考虑到控股股东的10万吨谷氨酸生产线和10万吨味精生产线有低价注入上市公司的可能性,我们认为该公司具备一定的投资机会,但由于存在不确定性,我们给予“持有”的投资评级。

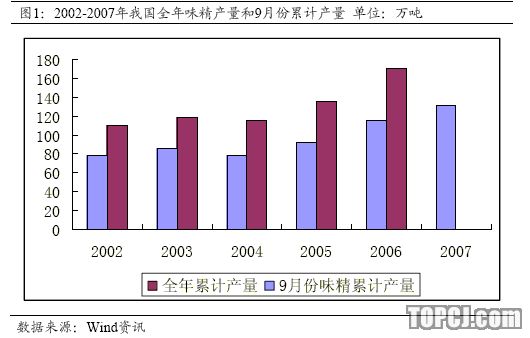

谷氨酸市场机会凸显谷氨酸需求持续上升谷氨酸是蛋白质的主要构成成分,谷氨酸盐存在于人体及多种食品中,它不仅是蛋白质或是肽的结构氨基酸之一,同时又是游离氨基酸。谷氨酸钠即味精,是一种重要的调味品,广泛应用于烹调调味和食品工业。据统计,2006年国内味精产量已达170.5万吨,同比增长25.5%。截至今年9月份味精产量已达131.3万吨,比去年同期增长13.8%。味精产量呈继续增长的趋势,因此作为味精的主要原料-谷氨酸的市场需求量有望持续增大。

去年我国谷氨酸总产量已达119万吨,成为全球第一谷氨酸生产大国。我国城乡居民人均年消费谷氨酸仅769克,尚不足台、港、澳居民的1/3,随着我国经济的迅速发展和人民生活水平的提高,今后国内谷氨酸消费量将会有实质性提高。

节能减排将促进行业整合自从“十一五”以来,全国上下加强了节能减排工作,国务院发布了加强节能工作的决定,制定了促进节能减排的一系列政策措施。2007年3月5日,在温总理所作的政府工作报告中,节能减排问题受到前所未有的关注。

由于在生产谷氨酸的过程中要产生大量的废水,随着节能减排活动的开展,对废水治理的要求日趋严格,南方的味精厂纷纷停止生产谷氨酸,转而向西北、东北地区采购。6月3日,国务院发布《节能减排综合性工作方案》确定,“十一五”期间,13个行业的落后产能将成为重点淘汰对象,而味精行业落后产能也位列其中,行业将淘汰落后生产能力20万吨。发改委明确提出,“味精行业主要淘汰年产3万吨以下生产企业”。

节能减排的推行将带来一次行业的大洗牌。大量小型的谷氨酸生产企业因无力承担巨额的排污费用,将在这次行业整合中被淘汰出局。而大型的谷氨酸生产企业,如河北梅花、山东雪花、河南莲花等,都在积极扩充PAGE32007-11-09公司调研简报产能准备瓜分市场。

公司百废待兴,轻装上阵持续经营的能力得到改善06年、07年上半年,公司由于流动资金紧张、原料价格上涨和环保不达标等问题的困扰,连年亏损,经营上一直处于比较困难的境地。今年三季度,荣华实业在第一、第二股东的支持下,基本还清了银行逾期欠款,资产负债率已降低到12.24%,同时还补充了部分生产流动资金,持续经营的能力得到了根本的改善。

全力打造玉米深加工产业链2007年荣华实业先后投入6个亿,将年产1万吨赖氨酸生产线和年产4万吨赖氨酸生产线,加上原有的谷氨酸项目,改建为年产12万吨谷氨酸生产线项目。公司将依托原有的40万吨淀粉产能,全力打造玉米深加工的产业链。

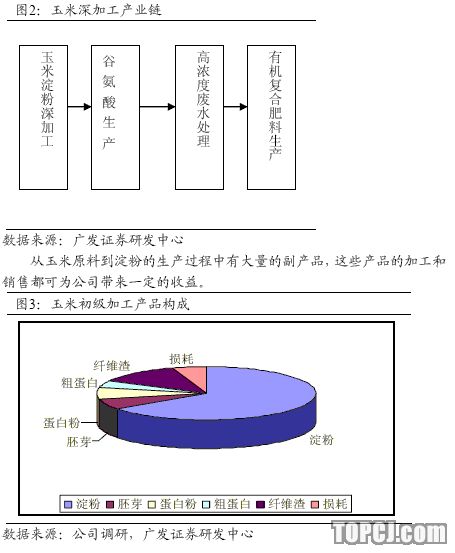

公司拥有产能为18万吨的高浓度废水处理设备,在污水处理过程中,图2:玉米深加工产业链玉米淀粉深加工谷氨酸生产高浓度废水处理有机复合肥料生产PAGE42007-11-09公司调研简报可以用高浓度有机废水生产新型复合肥。平均每生产1吨谷氨酸可对应产生1吨复合肥,当前的市场价格可达700元/吨,市场前景可观。公司谷氨酸达产之后每年可产生12万吨复合肥,有望实现利润420万元。

得天独厚的资源优势公司地处我国著名的玉米生产基地河西走廊,在玉米收购环节中有50%依托于当地粮食部门,另外50%自行收购,基本上不存在原料短缺的困扰。

西北地区煤炭资源丰富,劳动力价格相对较低,与东部沿海地区相比,成本上有着明显的优势。

污水处理厂改造工程已完成公司共投入750万元对污水处理设备进行了改造,完工后日处理污水20000立方米,可以满足谷氨酸生产线达产之后的污水处理要求。处理后的废水水质达到《污水综合排放标准》一级标准要求,这为谷氨酸生产线的投产免去了环保方面的后顾之忧。

风险提示项目建设风险如未能在12月份之前完成第一期生产线的建设,由于天气转冷的缘故,公司第一批谷氨酸产品的投产将受到影响。

原料价格风险公司的主要产品是玉米淀粉和谷氨酸,主要原料是玉米,占淀粉生产成本的63.5%。而近来受油价等因素的影响,玉米价格扶摇直上,市场供应越来越紧张。这对公司的经营业绩将造成一定的影响。

谷氨酸价格波动风险公司未来主要产品谷氨酸价格的波动主要受市场供求状况等因素的影响。谷氨酸未来的价格走势将主要取决于几大谷氨酸生产巨头的产能扩充量。

产品结构风险本公司未来两年将以生产玉米淀粉和谷氨酸为主,存在产品结构、收入、利润来源单一的风险。

信用风险公司之前出现过拖欠银行贷款的情况,银行信用的恢复还有待时日,这对公司的融资能力将产生一定的影响。公司在社会上和资本市场上的信誉也有待于进一步恢复。

盈利预测与投资评级

我们预计,在2007年第四季度,公司的销售收入主要来自淀粉及其副产品;08-09年,谷氨酸和高浓度复合肥将是公司主要利润来源,预计08年将有9万吨谷氨酸和复合肥,09年将生产12万吨。我们假设公司主要产品淀粉、谷氨酸、复合肥的价格和主要原料玉米的价格维持不变或者它们的价格走势保持一致,并且认为国家节能减排的力度不会改变。在此基础上我们估计公司未来三年的税后利润分别为0.47、0.95、1.32亿元,未来三年(2007-2009年)EPS分别为0.07元、0.14元、0.20元,考虑到控股股东的10万吨谷氨酸生产线和10万吨味精生产线有低价注入上市公司的可能性,我们认为该公司具备一定的投资机会,给予“持有”的投资评级。

作者:熊峰 广发证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)