IPO情况:公司发行价格为10.79元。公司网下配售960万股,配售比例为20%,超额认购倍数为291倍;网上定价发行3840万股,中签率0.046%,超额认购倍数为2175倍。

公司为国内镁合金行业龙头企业。公司主业生产镁合金,主要以结构材料形式用于汽车和3C市场。公司目前产能达到7.6万吨,实际产量已是全球第一。公司已经打入通用等世界汽车厂商的供应链,在3C用镁合金市场更是前三家部件厂商(富士康等,占市场份额80%)的主要供应商。

新的应用领域开拓拉动镁合金行业成长。镁矿资源极为丰富(中国储量世界第一),因此行业成长主要取决于下游新应用领域的开拓。镁合金综合性能近于铝合金,因此有较强的替代作用。镁合金的主要劣势是合金品种单一,但又意味着更大的发展空间。总体而言,下游工业对低密度结构材料的需求是镁合金行业最大的机遇。

募资所投项目将延伸公司产业链,形成一体化格局。此次募资5.2亿,投向为3万吨镁合金、3千吨金属锶、5千吨压铸件和100万套自行车轮毂项目。公司从而进入上游原镁生产和下游镁合金加工环节,从而达到降低成本和提高附加值的目的。

风险主要是能源价格波动和新产品市场开拓。原镁价格相对稳定,但重油和煤炭等能源占公司生产成本相当比重,面临价格波动风险。镁合金产业发展的希望在于替代传统结构材料,如果新品推出速度或效果不理想,将影响整个产业发展。

合理价格为18元左右。我们预计公司07-09年EPS分别为0.40、0.55、和0.82元。参照A股金属材料公司的估值,并考虑中小盘新股溢价,我们认为公司的合理估值为08年PE30-35倍,对应股价中枢为18元左右。

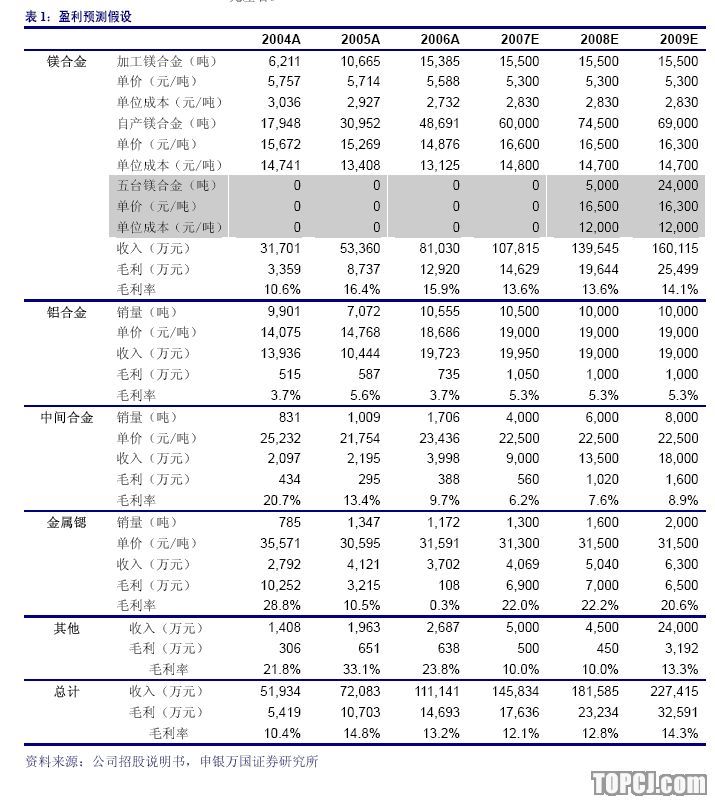

公司盈利预测:

我们对公司产品产量和盈利能力的主要假设如下表所示。其中我们假设公司镁合金加工项目在2009年达产80%,贡献收入和毛利分别为2亿和2800万元左右。

作者:郑治国 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)