金融资产已经成为主要盈利来源,土地一级开发业务有可能取得突破,房地产业务进入结算高峰期,而其他主业07年为最低谷时期,经营拐点出现。

投资要点:

泰达控股已经形成相对完整的金融控股平台,权益价值约为370.8-411.89亿元。

而滨海新区各种类型金融企业的协同效应和可能发生的股权变更均存在巨大的投资机会。

金融资产已经成为公司主要盈利来源。我们根据公司参股金融企业的性质、股权的流通性,估算其权益价值为125.97亿元-144.03亿元。

公司土地一级开发业务有可能取得突破。泰达控股取得了天津滨海新区海滨休闲旅游区的一级土地开发权,总规划面积约150平方公里。从滨海新区以往的土地一级开发经验看,该项目盈利空间可达到百亿元左右。

公司控股51%的南京新城是轻资产发展模式的区域开发商,其负责的托乐嘉项目由于地价成本相对比较稳定,因此将在地价上涨中受益。同时,其控股55%的扬州泰达负责广陵新城区域开发,总规划面积约22.5平方公里,2007年上半年该项目已经全面启动。

公司其他主业07年为最低谷时期。其中:垃圾发电业务08年后产能提升90%;保暖材料08年产能扩张翻倍;费用负担由于资产出售、坏账准备增加、资产负债率上升等因素在07年达到高峰。

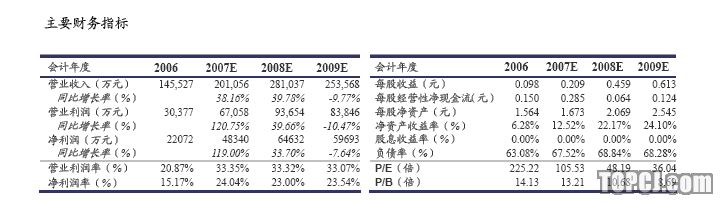

预计公司07年、08年和09年每股收益分别为0.21元、0.45元和0.62元,我们对公司各业务进行分块估值,再加以汇总,最终测算公司合理估值水平为20.3元-24.27元。考虑到公司未来在金融综合经营平台和一级土地开发方面的前景,给予“推荐”的投资评级。

泰达控股旗下唯一的金融控股类上市资源

泰达控股金融资产权益价值约400亿

泰达控股成立于2001年12月,注册资本60亿元,目前已达总资产1005亿元。在各产业的协调发展过程中,泰达控股初步形成了“金融是核心,公用事业是基础,新资源开发是方向”的产业格局。泰达控股目前共控制泰达股份、滨海能源和津滨发展3家上市公司,与四环药业的资产重组事项也在进行之中。

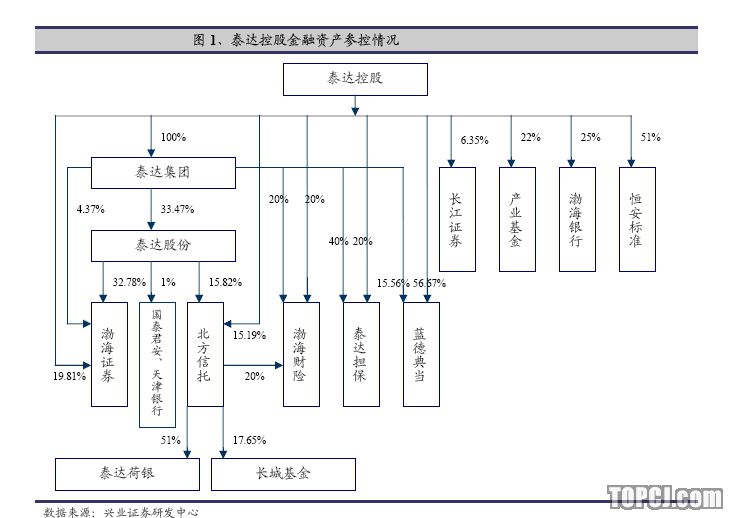

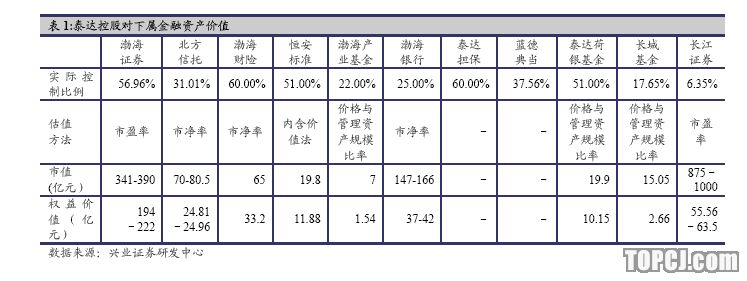

泰达控股已经形成相对完整的金融控股平台。其参控的金融产业涉及银行、保险、信托、证券、基金、担保、典当等,具体公司包括渤海银行、渤海财险、恒安标准、北方信托、渤海证券、长江证券、泰达荷银基金、长城基金、渤海产业基金、泰达担保、蓝德典当等,具体持股比例如图1和表1所示。我们根据目前金融资产的估值测算,泰达控股金融类资产价值的权益价值约为370.8-411.89亿元。

滨海新区金融业的投资机会:协同效应与股权变更

“十一五”期间,天津将要建立和完善与北方经济中心相适应的现代金融服务体系。商业银行、保险公司、证券公司等各类金融企业将得到全面发展,同时还将培育和发展区域性金融市场,扩大直接融资,通过投资公司、集合资金信托、产业基金、企业上市等多种渠道,把一部分社会资金转化为产业资本。并探索金融业的综合经营,积极推进外汇管理和开发性金融改革试点。利用临近国家级金融机构的优势,发展金融培训等各种服务。

我们更为看重的是滨海新区金融平台的协同效应。预计“十一五”期间,在工业增长和消费增长的带动下,天津金融业规模增速将保持在15%-20%左右;同时,滨海新区所带来的金融创新试点将给天津金融业带来历史性发展机遇。而各种类型金融企业之间协同效应如能得到发挥,则盈利增速将超越收入增速。

同时,建议密切关注主要金融企业可能发生的股权变更。部分企业股权变动将决定其未来经营平台、经营策略的改变。

金融资产已经成为公司主要盈利来源

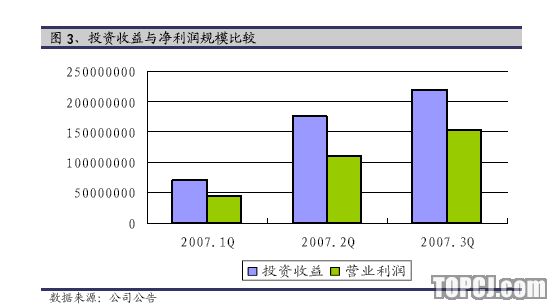

自07年渤海证券的盈利计入利润表后,公司的投资收益一直大于营业利润,已成为主要的利润来源。

我们建议用重估价值法对公司的金融股权进行估值。由于公司只有对渤海证券可以进行权益法核算,而对其他金融企业只能采取成本法进行核算,分红的不确定性将影响到公司的利润水平,用市盈率法将有失偏颇。同时,公司持有的金融企业目前均未上市,即使投资分类中划分至可供出售证券,也有可能未在净资产中反映出其市价水平,目前不适合用市净率法核算。

因此,我们根据公司参股金融企业的性质,并考虑到股权的可流通性,采取适用的估值方法分别估算其市值,并根据公司股权比例计算权益价值为125.97亿元-144.03亿元。

渤海证券

渤海证券注册于滨海新区,是总部在天津的唯一的全国性综合类券商,在全国拥有31家营业部和11家服务部。

资本市场转暖使公司业绩出现爆发性增长(见图2)。公司市场占有率约为0.7%-0.8%左右。我们预计07年、08年和09年证券市场日成效额为2000亿,2300亿和2500亿,预计渤海证券净利润分别10.84亿元、13.18亿元和13.61亿元。

按照目前券商35-40倍的市盈率估值,考虑到渤海证券股权的流动性问题,其总市值为341亿元-390亿元,公司的权益市值为111.78亿元-127.84亿元。

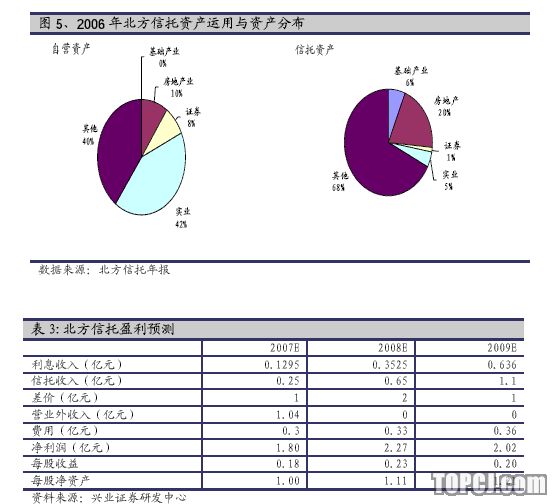

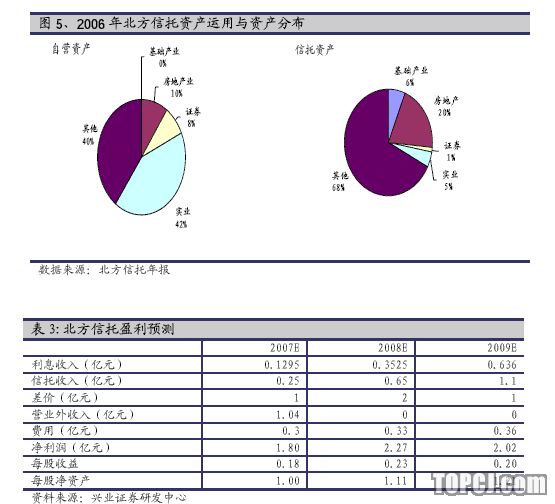

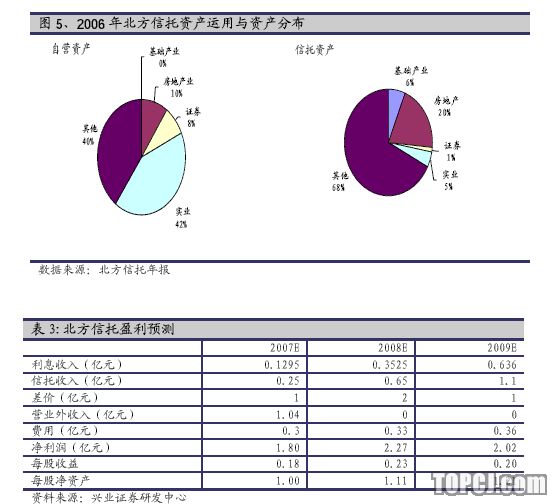

北方信托

07年是北方资产管理规模的拐点时期。北方信托经过2年整顿后,实质上信托产品自06年12月才开始重新发售。06年公司自营资产10亿元左右,信托资产规模为21.3亿元;预计07年随着亲信托产品的发售和老信托产品的到期,信托资产规模约为25亿元左右。08年随着新信托产品的继续发行,其信托资产规模有望有明显提升。

06年北方信托每股净资产为0.91元人民币,除07年盈利留存增厚净资产外,尚有1.04亿元的其他应付款收回可在07年确认。此外,我们假设北方信托08年和09年的信托规模分别为65亿和110亿元。如果北方信托每年分红50%,预计其07年、08年和09年每股净资产分别为1.00元、1.11元和1.21元,按照美国市场信托公司平均35倍市盈率和3.5倍左右的市净率看,公司每股价值为7-8.05元。公司对北方信托的权益价值为11.07-12.74亿元。

其他金融资产

天津银行天津银行近年来通过引入外资、解决历史包袱、大力发展主业等方式,竞争能力大幅提升。06年天津银行资金交易量达到1.56万亿元,排在银行间市场前10位。截至06年,天津银行总资产达到811.64亿元,同比增长17.43%;贷款总额达到353.64亿元,同比增长16.90%;存款总额达到700.59亿元,同比增长21.9%。

假设分红率为50%,天津银行07年预计每股净资产为2.22元,按照4-4.5倍市净率计算,则每股价值为8.88元-9.99元,公司持有的股权价值为153.98-173.23万元。

国泰君安

公司07年对国泰君安增资752560股股份,加之帐面已有333.37万股,共持有国泰君安股权408.63万股。

国泰君安股票基金交易市场占有率约为5.4%左右,总交易额市场占有率为6.1%左右。我们假设07年、08年和09年市场日均成效额分别为2000亿元、2300亿元,国泰君安08年股本扩张20%,预计其07年、08年每股收益分别为1.47元、1.63元,每股市价为57-65元,公司持有的股权价值为2.33亿元-2.66亿元。

国旅联合

公司控股子公司南京新城发展股份有限公司持有国旅联合2740万股,目前未支付对价,按照国旅联合7.06元的市价和10送2.8的对价安排,公司该部分股权价值为7708万元。

房地产:关注土地一级开发和区域开发业务

土地一级开发

土地一级开发主要是将生地开发整理成熟地,目前存在两种开发模式。一种模式是由土地储备机构主导,负责筹措资金、办理规划、项目核准、征地拆迁、市政建设等环节;另一种模式是由开发企业自行负责筹措资金、办理规划、项目核准、征地拆迁、市政建设等环节。

后者的盈利模式也分为两种,一种是土地一级开发后一般进入招拍挂的土地出让环节,开发企业对利润进行分成,收益较不稳定,泰达的项目多采取这种方式;一种是利润率限定在开发成本的8%左右,利润率虽低于二级开发,但是收益稳定,风险较低。

#####7-#####

土地一级开发市场具有较高的进入壁垒。首先,各地土地一级开发市场化趋势明显,一般承担开发项目的企业均需要具备相关经验和资质;其次,土地一级开发业务对资金的要求较高,限制了小开发商的进入。

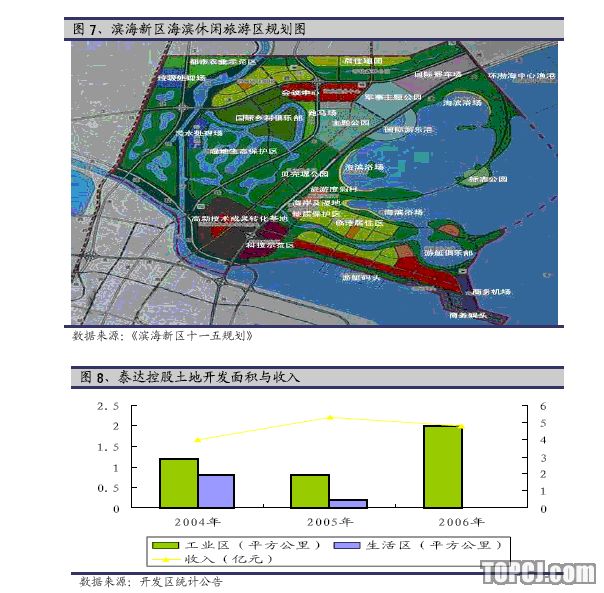

滨海新区海滨休闲旅游区:土地一级开发的巨大蛋糕

泰达控股取得了天津滨海新区海滨休闲旅游区的一级土地开发权,总规划面积约150平方公里,包括陆域和海域各约75平方公里,相当于半个天津市大小。由于天津滨海新区海滨休闲旅游区的一级土地开发模式为企业主导资金筹措及项目开发,其盈利空间具有不确定性。

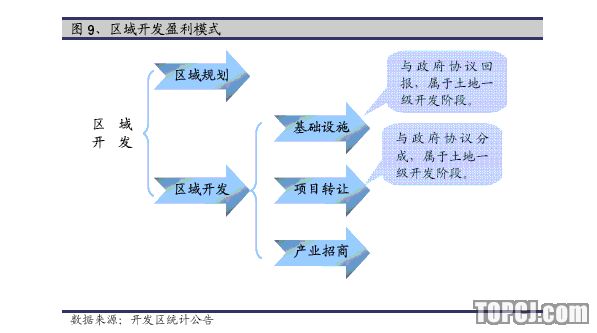

从滨海新区以往的土地一级开发经验看,该项目盈利空间可达到百亿元左右。如图6所示,近三年来泰达控股在开发区进行的土地开发面积年均在2平方公里左右,年收入在4-5亿元,且毛利率超过22.46%的主业平均水平。

#####8-#####

泰达控股的背景为公司参与一级土地开发创造了条件。目前公司控股47.06%的天津泰达城市开发有限公司具备一级土地开发资格,其余股份为泰达集团持有。

泰达城市开发正在进行泰达城的开发,该项目占地面积85.1公顷,建筑面积150万平方米,一级土地开发基本已接近尾声。由于泰达城建设期较长,且自有资金投入过大,财务负担较重,带来的利润较薄,但是泰达城市开发在泰达城项目上积累了区域性的一级土地开发经验。

区域开发

#####9-#####

南京托乐嘉项目

公司控股51%的南京新城是轻资产发展模式的区域开发商,核心竞争力是区域规划和开发,其最经典的项目为托乐嘉项目。该项目总占地面积654亩,容积率为1.6,建筑面积约75万平方米,最大的优势就是周边环境与配套。项目一期共开发17栋小高层,建筑面积为10.68万平方米,于06年入住。二期建筑面积24万平米,部分于07年确认收入,并于07年6月开始入住。三期于07年推出,三期B组团于07年11月入住。

同时,南京新城作为区域开发商,由于开发期较长,其地价成本相对比较稳定,因此将在地价上涨中受益,预计毛利率有望提至40%以上。

#####10-#####

扬州广陵新城

南京新城控股55%的扬州泰达发展建设有限公司负责扬州广陵新城区域开发,2007年上半年该项目已经全面启动,但是近期对公司利润贡献不大。广陵新城是扬州市实施"西进南下东联"战略的重要组成部分,整个区域东至廖家沟、西至京杭大运河,总规划面积约22.5平方公里。其中,广陵新城的南部为10平方公里的广陵产业园,北部为4平方公里的湾头古镇生态旅游度假区,中部为8平方公里的中央商务区。广陵新城计划分四期进行开发建设,基本构架预计在5年时间内形成。目前,占地面积150亩、总建筑面积约15万平方米的江苏信息服务产业基地已经开工。

四川都江堰

南京新城控股都江堰新城发展100%的股权,意欲进入成都市场。从2003年开始,成都市通过推进城乡一体化,实现了城乡共同发展、共同繁荣的局面。07年中期,成都设立全国统筹城乡综合配套改革试验区已经被批准,都江堰新城发展面临较大的发展机遇。

其他房地产项目

梦都.岭上林里:别墅项目稀缺资源

项目占地1050亩,位于北辰/西青结合部,总建筑面积24万平方米,其中公建近7万平方米,项目容积率为0.33,绿化率达到45%,为低密度高端独栋别墅,主要格局为三重院落。

该项目的稀缺性表现在两方面。一是根据《限制用地项目目录》和《禁止用地项目目录》,别墅类房地产开发项目用地被明令禁止。二是项目周边保全了1100亩被封存50年的森林体系,拥有七千余株十至二十余米的参天大树和丰富的灌木林,自然资源不可复制。

别墅项目将于07年11月底开盘,预计08年、09年和10年有望给公司带来1.55亿、5.28亿和3.62亿的收入。

#####11-#####

其他主业:环保为主07年为最低谷时期

垃圾发电:发电量总体平稳08年后产能提升90

%垃圾发电属于新能源,为国家重点扶持项目。我国“十一五”规划中明确指出,要鼓励开发可循环再生的新能源。垃圾发电主要利用的有机可燃物属二次能源物质,且垃圾焚烧处理后的灰渣不会引发二次污染,体积减少90%,重量减少75%以上,与太阳能发电和风力发电一起成为具代表性的三大清洁能源。

公司的垃圾发电项目来自双港垃圾发电厂,盈利模式主要为上网电价收入加补贴收入,收益比较稳定。双港垃圾发电厂可日处理1200吨垃圾,年发电量可达1.2亿度。公司目前正在逐步提高垃圾的利用率,加之垃圾发电设备的利用率提升,整体上年发电量可实现稳中有升,预计07年上网电量可升至1亿千瓦时。

贯庄垃圾发电厂预计08年建成,3年左右可实现设计能力。届时公司垃圾日处理量将增加1000吨,增长幅度为83%,而年发电量将增加1.1亿千瓦时,增长幅度为92%。

此外,公司在武清的垃圾处理项目于07年11月进入运营阶段,一期日处理垃圾200吨左右,我们预计其全年利润为150万元左右。

#####12-#####

保暖材料:08年产能扩张翻倍

泰达生态棉保暖材料正式列为全军冬常服唯一指定保暖材料,已经正式装备部队系统。公司目前产能为2000吨,3条新生产线将于年底建成,产能增加2000吨。将扩张1倍。

目前军队和武警的订单调整对公司利润影响较大。07年由于部队保暖材料需求减少,公司未能及时调整销售策略,导致销售和利润下降低。公司目前正在积极采取措施,加大销售力度,以消化需求减少带来的库存压力。同时,公司不断对产品进行创新,目前已经开发出新一代泰达棉,产品的柔软度和舒适性都得到增加。

我们认为公司08年销售收入能否回升,仍需视年底订单情况。乐观预计公司新生产线可在09年达产。同时,如果订单仍以军队为主,将主要由招标决定,毛利率依然保持稳定。

#####13-#####

费用负担:07年达到高峰

07年公司营业费用和财务费用齐创新高,并造成主业亏损。其中,07年前3季度,公司营业费用达到1.02亿元,同比增长62.14%;财务费用达到0.97亿元,同比增长63.02%。

影响公司营业费用的主要暂时性因素,预计08年后费用增支出将有所回落。首先,公司07年上半年的应收账款坏账准备比年初增加了670.22万元,其他应收款的坏账准备比年初增加了343.93亿元。应收账款坏账准备增加主要因为应收账款余额大幅增长,预计不会影响全年。而其他应收款坏账准备增加主要因为对存入天勤的存款保证金采取更为谨慎的政策所致。其次,处置滨海大桥和绿化资产导致管理费用增加。两项资产账面价值共7.86亿元,而评估值为7.795亿元,减值660.53万元,全部计入营业费用。

影响公司财务费用的主要因素是在建项目、收购等导致资本需求大幅上升,资金成本增加。预计公司将运用多种融资平台,以降低财务费用。

盈利预测

预测假设

沪深股市07年、08年、09年日均成交额分别为2000亿元、2300亿元和2500亿元;..北国投07年、08年、09年信托资产规模分别为25亿元、65亿元和110亿元,每年分红率为50%;

托乐嘉07年、08年、09年结算面积分别为12万平方米、15.2万平方米和20平方米;

梦都别墅项目08年和09年结算收入分别为1.55亿元、5.28亿元;

贯庄垃圾发电厂于08年建成投产,将于2011年达到设计产能;

保暖材料三条新生产线08年投产,09年全部生产线产能利用率达到80%;

绿化园林业务和国内贸易业务保持平稳;

07年由于绿化资产出售、滨海大桥出售和坏账准备增加等因此,管理费用率将超过9%,08年以后降至6.7%;

未来资产负债率保持在65%左右。

预计07年所得税率为28.4%,以后降为25%。

#####14-#####

估值与投资建议

估值

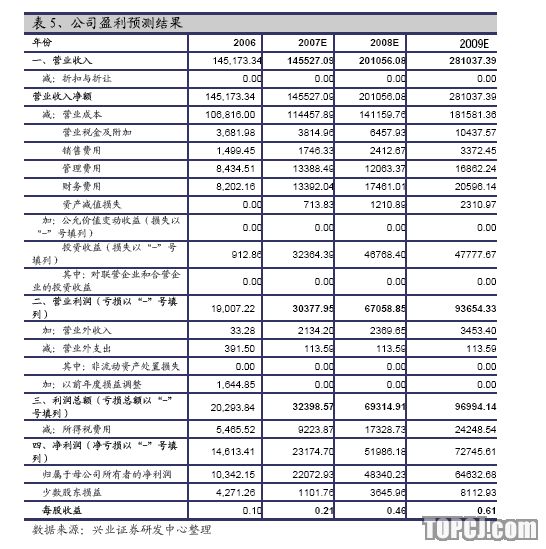

由于公司利润来源于多个行业,而这些行业适用的估值方法差异较大,即使用同一估值方法,估值水平也存在一定差异。因此我们建议对公司各业务进行分块估值,再加以汇总。公司合理估值水平为20.3元-24.27元。

参股股权价值:根据我们前文所进行的测算,公司参股公司的权益价值为125.97亿元-144.03亿元,折合每股价值为11.95元-13.67元。

房地产业务价值:托乐嘉和梦都·岭上林里项目预计07年-09年贡献的每股收益为0.04元、0.15元和0.31元,按照目前住宅类房地产行业的估值水平,每股价值为5.25-7.5元;在一级土地开发业务方面,由于开发计划尚未明确,我们在估值中暂不考虑。

垃圾发电:双港垃圾发电厂对公司每股收益贡献为0.035元左右,所得税调整后约为0.04元左右,贯庄垃圾发电厂建成后,有望在2011年达到设计产能,我们按新能源40倍的市盈率计算,其每股价值为1.6元。

其他业务:整体收益稳定,占公司总收入的50%左右,但是盈利水平相对较低,我们按照市净率进行估值,其每股价值约为1.5元左右。

投资建议

考虑到公司未来在金融综合经营平台和一级土地开发方面的前景,我们给予推荐的投资评级。

风险提示

资产注入存在不确定性。泰达控股金融股权的未来安排在天津整体金融战略布局中占有重要地位,因为这些金融股权是否注入公司及何时注入公司均存在不确定性。

金融市场价格波动风险。公司未来主要利润来源于证券、信托和房地产,其收益受金融市场波动性影响较大。

一级土地开发收益方式存在一定的风险。目前公司可能参与的一级土地开发项目主要为收益分配方式,因此收益率存在一定的不确定性。

房地产项目收入确认时间上存在不确定性。

金融资产已经成为主要盈利来源,土地一级开发业务有可能取得突破,房地产业务进入结算高峰期,而其他主业07年为最低谷时期,经营拐点出现。

投资要点:

泰达控股已经形成相对完整的金融控股平台,权益价值约为370.8-411.89亿元。而滨海新区各种类型金融企业的协同效应和可能发生的股权变更均存在巨大的投资机会。

金融资产已经成为公司主要盈利来源。我们根据公司参股金融企业的性质、股权的流通性,估算其权益价值为125.97亿元-144.03亿元。

公司土地一级开发业务有可能取得突破。泰达控股取得了天津滨海新区海滨休闲旅游区的一级土地开发权,总规划面积约150平方公里。从滨海新区以往的土地一级开发经验看,该项目盈利空间可达到百亿元左右。

公司控股51%的南京新城是轻资产发展模式的区域开发商,其负责的托乐嘉项目由于地价成本相对比较稳定,因此将在地价上涨中受益。同时,其控股55%的扬州泰达负责广陵新城区域开发,总规划面积约22.5平方公里,2007年上半年该项目已经全面启动。

公司其他主业07年为最低谷时期。其中:垃圾发电业务08年后产能提升90%;保暖材料08年产能扩张翻倍;费用负担由于资产出售、坏账准备增加、资产负债率上升等因素在07年达到高峰。

预计公司07年、08年和09年每股收益分别为0.21元、0.45元和0.62元,我们对公司各业务进行分块估值,再加以汇总,最终测算公司合理估值水平为20.3元-24.27元。考虑到公司未来在金融综合经营平台和一级土地开发方面的前景,给予“推荐”的投资评级。

泰达控股旗下唯一的金融控股类上市资源

泰达控股金融资产权益价值约400亿

泰达控股成立于2001年12月,注册资本60亿元,目前已达总资产1005亿元。在各产业的协调发展过程中,泰达控股初步形成了“金融是核心,公用事业是基础,新资源开发是方向”的产业格局。泰达控股目前共控制泰达股份、滨海能源和津滨发展3家上市公司,与四环药业的资产重组事项也在进行之中。

泰达控股已经形成相对完整的金融控股平台。其参控的金融产业涉及银行、保险、信托、证券、基金、担保、典当等,具体公司包括渤海银行、渤海财险、恒安标准、北方信托、渤海证券、长江证券、泰达荷银基金、长城基金、渤海产业基金、泰达担保、蓝德典当等,具体持股比例如图1和表1所示。我们根据目前金融资产的估值测算,泰达控股金融类资产价值的权益价值约为370.8-411.89亿元。

滨海新区金融业的投资机会:协同效应与股权变更

“十一五”期间,天津将要建立和完善与北方经济中心相适应的现代金融服务体系。商业银行、保险公司、证券公司等各类金融企业将得到全面发展,同时还将培育和发展区域性金融市场,扩大直接融资,通过投资公司、集合资金信托、产业基金、企业上市等多种渠道,把一部分社会资金转化为产业资本。并探索金融业的综合经营,积极推进外汇管理和开发性金融改革试点。利用临近国家级金融机构的优势,发展金融培训等各种服务。

我们更为看重的是滨海新区金融平台的协同效应。预计“十一五”期间,在工业增长和消费增长的带动下,天津金融业规模增速将保持在15%-20%左右;同时,滨海新区所带来的金融创新试点将给天津金融业带来历史性发展机遇。而各种类型金融企业之间协同效应如能得到发挥,则盈利增速将超越收入增速。

同时,建议密切关注主要金融企业可能发生的股权变更。部分企业股权变动将决定其未来经营平台、经营策略的改变。

金融资产已经成为公司主要盈利来源

自07年渤海证券的盈利计入利润表后,公司的投资收益一直大于营业利润,已成为主要的利润来源。

我们建议用重估价值法对公司的金融股权进行估值。由于公司只有对渤海证券可以进行权益法核算,而对其他金融企业只能采取成本法进行核算,分红的不确定性将影响到公司的利润水平,用市盈率法将有失偏颇。同时,公司持有的金融企业目前均未上市,即使投资分类中划分至可供出售证券,也有可能未在净资产中反映出其市价水平,目前不适合用市净率法核算。

因此,我们根据公司参股金融企业的性质,并考虑到股权的可流通性,采取适用的估值方法分别估算其市值,并根据公司股权比例计算权益价值为125.97亿元-144.03亿元。

渤海证券

渤海证券注册于滨海新区,是总部在天津的唯一的全国性综合类券商,在全国拥有31家营业部和11家服务部。

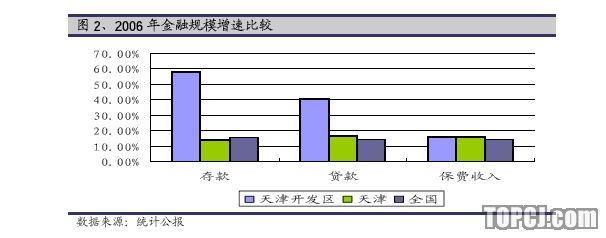

资本市场转暖使公司业绩出现爆发性增长(见图2)。公司市场占有率约为0.7%-0.8%左右。我们预计07年、08年和09年证券市场日成效额为2000亿,2300亿和2500亿,预计渤海证券净利润分别10.84亿元、13.18亿元和13.61亿元。

按照目前券商35-40倍的市盈率估值,考虑到渤海证券股权的流动性问题,其总市值为341亿元-390亿元,公司的权益市值为111.78亿元-127.84亿元。

北方信托

07年是北方资产管理规模的拐点时期。北方信托经过2年整顿后,实质上信托产品自06年12月才开始重新发售。06年公司自营资产10亿元左右,信托资产规模为21.3亿元;预计07年随着亲信托产品的发售和老信托产品的到期,信托资产规模约为25亿元左右。08年随着新信托产品的继续发行,其信托资产规模有望有明显提升。

06年北方信托每股净资产为0.91元人民币,除07年盈利留存增厚净资产外,尚有1.04亿元的其他应付款收回可在07年确认。此外,我们假设北方信托08年和09年的信托规模分别为65亿和110亿元。如果北方信托每年分红50%,预计其07年、08年和09年每股净资产分别为1.00元、1.11元和1.21元,按照美国市场信托公司平均35倍市盈率和3.5倍左右的市净率看,公司每股价值为7-8.05元。公司对北方信托的权益价值为11.07-12.74亿元。

其他金融资产

天津银行天津银行近年来通过引入外资、解决历史包袱、大力发展主业等方式,竞争能力大幅提升。06年天津银行资金交易量达到1.56万亿元,排在银行间市场前10位。截至06年,天津银行总资产达到811.64亿元,同比增长17.43%;贷款总额达到353.64亿元,同比增长16.90%;存款总额达到700.59亿元,同比增长21.9%。

假设分红率为50%,天津银行07年预计每股净资产为2.22元,按照4-4.5倍市净率计算,则每股价值为8.88元-9.99元,公司持有的股权价值为153.98-173.23万元。

国泰君安

公司07年对国泰君安增资752560股股份,加之帐面已有333.37万股,共持有国泰君安股权408.63万股。

国泰君安股票基金交易市场占有率约为5.4%左右,总交易额市场占有率为6.1%左右。我们假设07年、08年和09年市场日均成效额分别为2000亿元、2300亿元,国泰君安08年股本扩张20%,预计其07年、08年每股收益分别为1.47元、1.63元,每股市价为57-65元,公司持有的股权价值为2.33亿元-2.66亿元。

国旅联合

公司控股子公司南京新城发展股份有限公司持有国旅联合2740万股,目前未支付对价,按照国旅联合7.06元的市价和10送2.8的对价安排,公司该部分股权价值为7708万元。

房地产:关注土地一级开发和区域开发业务

土地一级开发

土地一级开发主要是将生地开发整理成熟地,目前存在两种开发模式。一种模式是由土地储备机构主导,负责筹措资金、办理规划、项目核准、征地拆迁、市政建设等环节;另一种模式是由开发企业自行负责筹措资金、办理规划、项目核准、征地拆迁、市政建设等环节。

后者的盈利模式也分为两种,一种是土地一级开发后一般进入招拍挂的土地出让环节,开发企业对利润进行分成,收益较不稳定,泰达的项目多采取这种方式;一种是利润率限定在开发成本的8%左右,利润率虽低于二级开发,但是收益稳定,风险较低。

土地一级开发市场具有较高的进入壁垒。首先,各地土地一级开发市场化趋势明显,一般承担开发项目的企业均需要具备相关经验和资质;其次,土地一级开发业务对资金的要求较高,限制了小开发商的进入。

滨海新区海滨休闲旅游区:土地一级开发的巨大蛋糕

泰达控股取得了天津滨海新区海滨休闲旅游区的一级土地开发权,总规划面积约150平方公里,包括陆域和海域各约75平方公里,相当于半个天津市大小。由于天津滨海新区海滨休闲旅游区的一级土地开发模式为企业主导资金筹措及项目开发,其盈利空间具有不确定性。

从滨海新区以往的土地一级开发经验看,该项目盈利空间可达到百亿元左右。如图6所示,近三年来泰达控股在开发区进行的土地开发面积年均在2平方公里左右,年收入在4-5亿元,且毛利率超过22.46%的主业平均水平。

泰达控股的背景为公司参与一级土地开发创造了条件。目前公司控股47.06%的天津泰达城市开发有限公司具备一级土地开发资格,其余股份为泰达集团持有。

泰达城市开发正在进行泰达城的开发,该项目占地面积85.1公顷,建筑面积150万平方米,一级土地开发基本已接近尾声。由于泰达城建设期较长,且自有资金投入过大,财务负担较重,带来的利润较薄,但是泰达城市开发在泰达城项目上积累了区域性的一级土地开发经验。

区域开发

南京托乐嘉项目

公司控股51%的南京新城是轻资产发展模式的区域开发商,核心竞争力是区域规划和开发,其最经典的项目为托乐嘉项目。该项目总占地面积654亩,容积率为1.6,建筑面积约75万平方米,最大的优势就是周边环境与配套。项目一期共开发17栋小高层,建筑面积为10.68万平方米,于06年入住。二期建筑面积24万平米,部分于07年确认收入,并于07年6月开始入住。三期于07年推出,三期B组团于07年11月入住。

同时,南京新城作为区域开发商,由于开发期较长,其地价成本相对比较稳定,因此将在地价上涨中受益,预计毛利率有望提至40%以上。

扬州广陵新城

南京新城控股55%的扬州泰达发展建设有限公司负责扬州广陵新城区域开发,2007年上半年该项目已经全面启动,但是近期对公司利润贡献不大。广陵新城是扬州市实施"西进南下东联"战略的重要组成部分,整个区域东至廖家沟、西至京杭大运河,总规划面积约22.5平方公里。其中,广陵新城的南部为10平方公里的广陵产业园,北部为4平方公里的湾头古镇生态旅游度假区,中部为8平方公里的中央商务区。广陵新城计划分四期进行开发建设,基本构架预计在5年时间内形成。目前,占地面积150亩、总建筑面积约15万平方米的江苏信息服务产业基地已经开工。

四川都江堰

南京新城控股都江堰新城发展100%的股权,意欲进入成都市场。从2003年开始,成都市通过推进城乡一体化,实现了城乡共同发展、共同繁荣的局面。07年中期,成都设立全国统筹城乡综合配套改革试验区已经被批准,都江堰新城发展面临较大的发展机遇。

其他房地产项目

梦都.岭上林里:别墅项目稀缺资源

项目占地1050亩,位于北辰/西青结合部,总建筑面积24万平方米,其中公建近7万平方米,项目容积率为0.33,绿化率达到45%,为低密度高端独栋别墅,主要格局为三重院落。

该项目的稀缺性表现在两方面。一是根据《限制用地项目目录》和《禁止用地项目目录》,别墅类房地产开发项目用地被明令禁止。二是项目周边保全了1100亩被封存50年的森林体系,拥有七千余株十至二十余米的参天大树和丰富的灌木林,自然资源不可复制。

别墅项目将于07年11月底开盘,预计08年、09年和10年有望给公司带来1.55亿、5.28亿和3.62亿的收入。

其他主业:环保为主07年为最低谷时期

垃圾发电:发电量总体平稳08年后产能提升90

%垃圾发电属于新能源,为国家重点扶持项目。我国“十一五”规划中明确指出,要鼓励开发可循环再生的新能源。垃圾发电主要利用的有机可燃物属二次能源物质,且垃圾焚烧处理后的灰渣不会引发二次污染,体积减少90%,重量减少75%以上,与太阳能发电和风力发电一起成为具代表性的三大清洁能源。

公司的垃圾发电项目来自双港垃圾发电厂,盈利模式主要为上网电价收入加补贴收入,收益比较稳定。双港垃圾发电厂可日处理1200吨垃圾,年发电量可达1.2亿度。公司目前正在逐步提高垃圾的利用率,加之垃圾发电设备的利用率提升,整体上年发电量可实现稳中有升,预计07年上网电量可升至1亿千瓦时。

贯庄垃圾发电厂预计08年建成,3年左右可实现设计能力。届时公司垃圾日处理量将增加1000吨,增长幅度为83%,而年发电量将增加1.1亿千瓦时,增长幅度为92%。

此外,公司在武清的垃圾处理项目于07年11月进入运营阶段,一期日处理垃圾200吨左右,我们预计其全年利润为150万元左右。

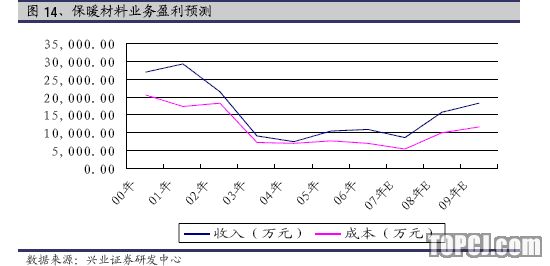

保暖材料:08年产能扩张翻倍

泰达生态棉保暖材料正式列为全军冬常服唯一指定保暖材料,已经正式装备部队系统。公司目前产能为2000吨,3条新生产线将于年底建成,产能增加2000吨。将扩张1倍。

目前军队和武警的订单调整对公司利润影响较大。07年由于部队保暖材料需求减少,公司未能及时调整销售策略,导致销售和利润下降低。公司目前正在积极采取措施,加大销售力度,以消化需求减少带来的库存压力。同时,公司不断对产品进行创新,目前已经开发出新一代泰达棉,产品的柔软度和舒适性都得到增加。

我们认为公司08年销售收入能否回升,仍需视年底订单情况。乐观预计公司新生产线可在09年达产。同时,如果订单仍以军队为主,将主要由招标决定,毛利率依然保持稳定。

费用负担:07年达到高峰

07年公司营业费用和财务费用齐创新高,并造成主业亏损。其中,07年前3季度,公司营业费用达到1.02亿元,同比增长62.14%;财务费用达到0.97亿元,同比增长63.02%。

影响公司营业费用的主要暂时性因素,预计08年后费用增支出将有所回落。首先,公司07年上半年的应收账款坏账准备比年初增加了670.22万元,其他应收款的坏账准备比年初增加了343.93亿元。应收账款坏账准备增加主要因为应收账款余额大幅增长,预计不会影响全年。而其他应收款坏账准备增加主要因为对存入天勤的存款保证金采取更为谨慎的政策所致。其次,处置滨海大桥和绿化资产导致管理费用增加。两项资产账面价值共7.86亿元,而评估值为7.795亿元,减值660.53万元,全部计入营业费用。

影响公司财务费用的主要因素是在建项目、收购等导致资本需求大幅上升,资金成本增加。预计公司将运用多种融资平台,以降低财务费用。

盈利预测

预测假设

沪深股市07年、08年、09年日均成交额分别为2000亿元、2300亿元和2500亿元;..北国投07年、08年、09年信托资产规模分别为25亿元、65亿元和110亿元,每年分红率为50%;

托乐嘉07年、08年、09年结算面积分别为12万平方米、15.2万平方米和20平方米;

梦都别墅项目08年和09年结算收入分别为1.55亿元、5.28亿元;

贯庄垃圾发电厂于08年建成投产,将于2011年达到设计产能;

保暖材料三条新生产线08年投产,09年全部生产线产能利用率达到80%;

绿化园林业务和国内贸易业务保持平稳;

07年由于绿化资产出售、滨海大桥出售和坏账准备增加等因此,管理费用率将超过9%,08年以后降至6.7%;

未来资产负债率保持在65%左右。

预计07年所得税率为28.4%,以后降为25%。

估值与投资建议

估值

由于公司利润来源于多个行业,而这些行业适用的估值方法差异较大,即使用同一估值方法,估值水平也存在一定差异。因此我们建议对公司各业务进行分块估值,再加以汇总。公司合理估值水平为20.3元-24.27元。

参股股权价值:根据我们前文所进行的测算,公司参股公司的权益价值为125.97亿元-144.03亿元,折合每股价值为11.95元-13.67元。

房地产业务价值:托乐嘉和梦都·岭上林里项目预计07年-09年贡献的每股收益为0.04元、0.15元和0.31元,按照目前住宅类房地产行业的估值水平,每股价值为5.25-7.5元;在一级土地开发业务方面,由于开发计划尚未明确,我们在估值中暂不考虑。

垃圾发电:双港垃圾发电厂对公司每股收益贡献为0.035元左右,所得税调整后约为0.04元左右,贯庄垃圾发电厂建成后,有望在2011年达到设计产能,我们按新能源40倍的市盈率计算,其每股价值为1.6元。

其他业务:整体收益稳定,占公司总收入的50%左右,但是盈利水平相对较低,我们按照市净率进行估值,其每股价值约为1.5元左右。

投资建议

考虑到公司未来在金融综合经营平台和一级土地开发方面的前景,我们给予推荐的投资评级。

风险提示

资产注入存在不确定性。泰达控股金融股权的未来安排在天津整体金融战略布局中占有重要地位,因为这些金融股权是否注入公司及何时注入公司均存在不确定性。

金融市场价格波动风险。公司未来主要利润来源于证券、信托和房地产,其收益受金融市场波动性影响较大。

一级土地开发收益方式存在一定的风险。目前公司可能参与的一级土地开发项目主要为收益分配方式,因此收益率存在一定的不确定性。

房地产项目收入确认时间上存在不确定性。

作者:田辉 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)