投资要点:

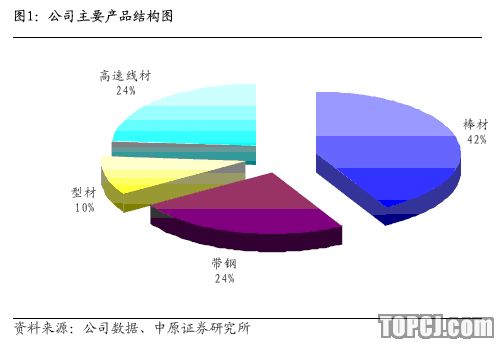

杭钢股份设备精良,具备生产高附加值产品的能力。公司目前优特钢比例已经达到70%以上,应属于特钢企业。

公司07年预计炼铁产量232万吨,炼钢340万吨,钢材产能270万吨。前期大修的一号高炉今年四季度已经恢复生产,08年钢产能有望接近400万吨。

公司的原料供应上总体有一定的保障,但受原料价格上升的影响,来自成本方面压力较大。

公司所在地杭州是著名的旅游城市,公司产能在扩充到400万吨后未来进一步提高的空间不大。

集团的优良资产目前尚无注入计划。宁波钢铁项目目前尚未达产,未来注入公司也存在较大的不确定性。

公司产品主要应用于机械、标准件、汽车配件、五金工具等行业,需求波动很小,受钢铁行业周期性影响较小。..公司产品结构存在较大的升级空间。同时,公司采用的是双倍余额折旧法,未来公司的折旧费用将大幅度降低。

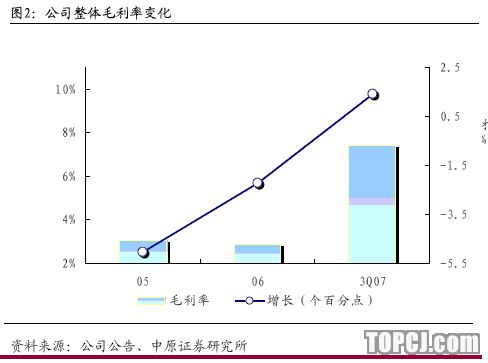

预计公司08年毛利率仍有一定的上升。

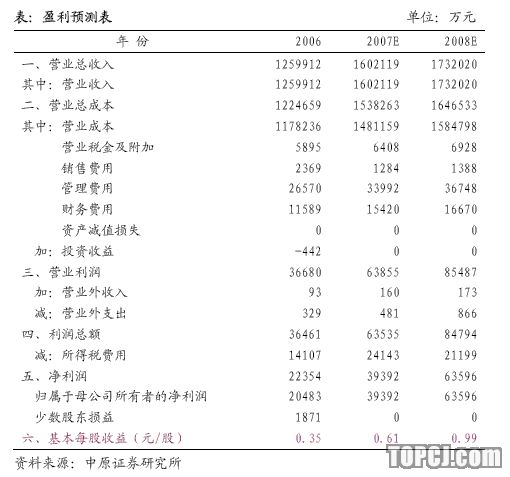

预计公司07、08年EPS分别为0.61、0.99元,相对于目前股价10.23元,动态市盈率分别只有17、10倍,公司价值被明显低估。首次给予公司短期“增持”、长期“买入”的投资评级。

风险提示:公司在原料方面大部分是现货价格,如果铁矿石价格、焦炭价格、海运费等进一步大幅上扬,公司面临的成本压力增大。

1、具备生产高附加值产品能力

公司拥有高炉、转炉、电炉、精炼、轧制等精良设备,具备了生产高附加值产品的能力。公司目前优特钢比例已经达到70%以上,应属于特钢企业。

公司07年预计炼铁产量232万吨、炼钢340万吨、钢材产能270万吨(不含以钢坯形式卖给集团公司的70万吨左右合金钢)。前期大修的一号高炉今年四季度已经恢复生产,08年钢产能有望接近400万吨。

2、原料压力较大,产能进一步扩大空间有限

公司在原料供应上总体有一定的保障,但受原料价格上升的影响,来自原料成本方面压力较大。具体为:

1)目前铁矿石需求量为370万吨:80万吨由集团的合资公司提供,与市场相比有一定的优惠;其余的100万吨由国内矿山提供,剩下缺口则为进口补充;

2)目前焦炭需求量为100万吨:55万吨为自产,成本为市价的70%左右,其余由公司合资的企业提供,价格为市价;

3)废钢为市场市价采购。

海运成本方面,公司与国内大型海运公司签订了长期运输协议,价格为市价。但公司离北仑港较近,在运输成本上较国内其它钢铁企业占有一定的优势。

同时,公司用电一半为自身高炉、转炉的尾气发电而成,成本极低。其余为一般工业用电,价格在0.55元至0.60元左右。

受公司所在的城市杭州是著名的风景旅游城市所限,公司产能在扩充到400万吨后未来进一步提高的空间不大。

3、资产注入存在较大的不确定性

集团拥有房地产、酒店、贸易公司、学校、黄金等资产,07年营业收入在400亿,利润超12亿。但这部分集团资产目前尚无注入计划。

集团持股43.85%的宁波钢铁设计产能400万吨,一期1780热轧薄板项目今年5月已经出钢。二期冷轧项目投产后,宁波钢铁将主要以生产集装箱板、高端冷轧产品为主。但由于该项目至今尚未达产,未来是否注入公司存在着较大的不确定性。

集团公司现金流非常充裕,并无引入战略投资者计划。未来是否会引进,集团公司并没有相关的时间表。

公司目前没有搬迁计划,更不存在宁波钢铁投产后公司停止生产的可能性。

4、结构升级有较大空间,价值存在一定低估

公司产品主要应用于机械、标准件、汽车配件、五金工具等行业,需求波动很小,受钢铁行业周期性影响较小。同时公司所处的浙江省为我国发达经济省份,钢铁需求在2000万吨以上,保证了公司的销售。目前公司的存货和应收帐款比例均较小。我们认为,由于公司产品下游需求存在着一定的刚性,销售价格具有较大的转嫁能力。

同时,公司正逐步加大易切销钢、轴承钢、齿轮钢等高附加值产品的比重,产品结构升级有较大的空间。

公司炼铁成本控制较好,焦比、煤比等吨钢能耗指标在我国钢铁业位于数一数二的水平。炼钢环节,公司同时用转炉和电炉生产,相对于其它仅用电炉生产的特钢企业有较明显的生产成本优势。

同时,公司采用的是双倍余额折旧法,05年开始实施,房屋及建筑物年限为20-30年,专用设备为10-15年,残值3%,未来公司的折旧费用将大幅度降低。我们预计公司08年毛利率仍有一定的上升。

5、盈利预测及投资评级

下游需求很强保证了公司的销售和毛利率,我们认为公司业绩将继续大幅提升。在不考虑资产注入的情况下,我们作出下列盈利预测。

我们预计公司07、08年EPS分别为0.61、0.99元,相对于目前股价10.23元,动态市盈率分别只有17、10倍,公司价值被明显低估。首次给予公司短期“增持”、长期“买入”的投资评级。

6、风险提示给

公司在原料方面大部分是现货价格,如果铁矿石价格、焦炭价格、海运费等进一步大幅上扬,公司面临的成本压力增大。

作者:胡皓 中原证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张玉)