°°°°±®∏Ê’™“™£∫

°°°°πÿº¸ºŸ…Ë£≠÷–π˙∆∑≈∆÷–“©∫Õ“Ω“©…Óµ¡˙Õ∑π´Àæ«∞æ∞ø¥∫√£ª2004ƒÍ“‘¿¥£¨π„÷ð“©“µÕ∆Ω¯µƒ◊ ‘¥’˚∫œ£¨ ππ´Àæ∑¢…˙«˜ ∆–‘±‰ªØ£¨–ßπ˚÷Ω•ÃÂœ÷°£”…”⁄’˛≤þµƒº€∏ÒπÐ÷∆°¢ª˚–Œµƒ“Ω¡∆∑˛ŒÒÃÂ÷∆∫Õπ´Àæƒ⁄≤øª˙÷∆µ»Œ £¨µº÷¬÷–π˙∆∑≈∆÷–“©π´À浃∑¢’π±ª¥Û¥Û“÷÷∆£¨Œ“√«œý–≈£¨ÀÊ◊≈“Ω∏ƒµƒÕ∆Ω¯£¨“‘º∞π…»®º§¿¯∑Ω∞∏µƒ µ ©£¨…œ ˆŒ Ã‚Ω´µ√µΩ∏˘±æ–‘µƒΩ‚戰£

‘⁄∆∑≈∆÷–“©π´Àæ¥∫ÃϺ¥Ω´¿¥¡ŸµƒÕ¨ ±£¨’˛≤þ–‘“ÚÀÿ¥Ÿ π“Ω“©…Óµ––“µªÿ≈Ø£¨––“µºØ÷–∂»÷Ω•Ã·∏þ£¨Õ¨ ±æÞ¥Ûµƒ÷–π˙ –≥°“≤Œ™”≈ ∆∆Û“µµƒ∑¢’π÷π©¡ÀÕ¡»¿°£‘⁄¥À––“µ±≥æ∞œ¬£¨π„÷ð“©“µÕ®π˝º”«øƒ⁄≤øπп̰¢≤˙∆∑ø™∑¢°¢”™œ˙∏ƒ∏Ô∫Õ∂‘Õ‚∫œ◊ µ»◊ ‘¥’˚∫œ∑Ω Ω£¨ ππ´Àæ∑¢…˙«˜ ∆–‘±‰ªØ£¨Œ“√«‘§º∆π´Àæ2007°´2010ƒÍ”Ø¿˚ µœ÷21£•µƒ∏¥∫œ‘ˆ≥§¬ °£“‘…œππ≥…¡ÀŒ“√«÷ÿµ„Õ∆ºˆπ„÷ð“©“µµƒπÿº¸ºŸ…Ë°£

°°°°Œ“√«”Î –≥°π€µ„µƒ≤ªÕ¨÷Æ¥¶£≠πÿ◊¢µƒ≤ªΩˆΩˆ «Õı¿œº™“©“µ°£ƒø«∞ –≥°π˝∂ýµƒπÿ◊¢Õı¿œº™“©“µµƒ“µº®‘ˆ≥§£¨µ´Œ“√«»œŒ™Õı¿œº™“©“µ“µº®µƒøÏÀŸ‘ˆ≥§ΩˆΩˆ «π´ÀæÕ∆Ω¯◊ ‘¥’˚∫œ∫Ûµƒ“ª∏ˆ≥…π¶ µ¿˝£¨∂¯Œ“√«∏¸ø¥÷ÿµƒ «ÀÊ◊≈÷∆‘ºπ´Àæ∑¢’𵃃⁄°¢Õ‚≤ø“ÚÀÿ÷Ω•Ω‚æˆ∫Û£¨“‘º∞ƒø«∞π´À挻≤ΩÕ∆Ω¯µƒƒ⁄≤ø◊ ‘¥’˚∫œ£¨ ππ´Àæ∑¢…˙µƒ«˜ ∆–‘±‰ªØ°£∆‰÷–Õı¿œº™“©“µµƒ≥…π¶ µº˘£¨ ππ´Àæ√˛À˜≥ˆ“ªÃı”––ßµƒ◊ ‘¥’˚∫œ÷Ƭ∑£∫—∞«ÛÕ‚¡¶£¨“‘ÕÀŒ™Ω¯£¨∂‘Õ‚∫œ◊ °£

°°°°π¿÷µ”ÎÕ∂◊ ∆¿º∂£≠∏¯”Ë°∞¬Ú»Î-B°±µƒ ◊¥Œ∆¿º∂°£Œ“√«≤…”√±»Ωœπ¿÷µ∫ÕDCFæ¯∂‘π¿÷µµƒ∑Ω∑®∂‘π´ÀæΩ¯––º€÷µ∆¿π¿£¨µ√≥ˆπ´Àæ∫œ¿Ìº€∏ÒŒ™20.3‘™°£Œ“√«»œŒ™π„÷ð“©“µœý±»”Îπ´Àæ¿ýÀ∆µƒÕ¨» Ã√°¢÷––¬“©“µ¿¥Àµ£¨π´Àæƒ⁄≤ø∏ƒ∏Ôµƒ–ßπ˚◊ÓŒ™√˜œ‘£¨Õ¨ ±π´Àæ‘⁄ µº˘÷–“—æ≠√˛À˜≥ˆ“ªÃı ∫œ◊‘º∫µƒøÏÀŸ≥…π¶÷Ƭ∑£¨Œ¥¿¥∑¢’π«˜ ∆∑«≥£√˜¿ £¨‘Ÿøº¬«µΩπ´À朑÷¯µƒ –≥°µÿŒª£¨¿Ì”¶µ√µΩπ¿÷µ“Áº€°£“Ú¥À£¨Œ“√«∏¯”Ëπ´Àæ¬Ú»Î-BµƒÕ∂◊ ∆¿º∂°£

°°°°π…∆±º€∏ұ̜÷µƒ¥þªØº¡£≠π…»®º§¿¯∑Ω∞∏∫Õπ„÷ð“Ω“©∫œ◊ π…»®Ωª∏ÓÕÍ≥…°£‘⁄π…∏ƒ÷–π„“©ºØÕ≈÷≥ˆ‘⁄ µ± ±∫ÚÕ∆≥ˆπ…»®º§¿¯∑Ω∞∏£¨»Áπ˚∂Ã∆⁄ƒ⁄π´ÀæÕ∆≥ˆ∑Ω∞∏£¨Ω´‘ˆ¥Û –≥°∂‘π´ÀæπпÌ∏ƒ…∆µƒ‘§∆⁄£ªπ„÷ð“Ω“©∫œ◊ ¬œÓƒø«∞’˝‘⁄’˛∏Æ…Û≈˙π˝≥Ã÷Æ÷–£¨»Áπ˚∂Ã∆⁄ƒ⁄ƒÐπªÕÍ≥…π…»®Ωª∏Ó ÷–¯£¨Ω´∂‘π´Àæπ…º€”–∑«≥£¥Ûµƒ¥Ãº§◊˜”√°£

°°°°÷˜“™∑Áœ’£≠◊ ‘¥’˚∫œµƒΩ¯≥ú∞–ßπ˚°¢÷–“©≤ƒº€∏Ò◊þ ∆°£π´ÀæÕ∆Ω¯µƒ◊ ‘¥’˚∫œ‘⁄π´Àæ¿˙ ∑…œ «ø™¥¥–‘µƒ£¨∫Œ÷÷∑Ω Ω£ø∫Œ ±º˚–ߣø–ßπ˚»Á∫Œ£ø’‚–©Œ µƒ¥∞∏»‘»ª‘⁄≤ª∂œ µº˘∫Õ√˛À˜÷Æ÷–—∞’“£ªΩ͓҃‘¿¥÷–“©≤ƒº€∏Ò…œ’«∑«≥£¥Û£¨∂‘”⁄π´À浃”Ø¿˚”–Ωœ¥ÛµƒÃÙ’Ω£¨√´¿˚¬ »‘”–œ¬Ωµµƒ—π¡¶°£

1.π´Àæ±≥æ∞◊ ¡œ

°°°°1.1.±≥øø µ¡¶–€∫Òµƒ¥Ûπ…∂´

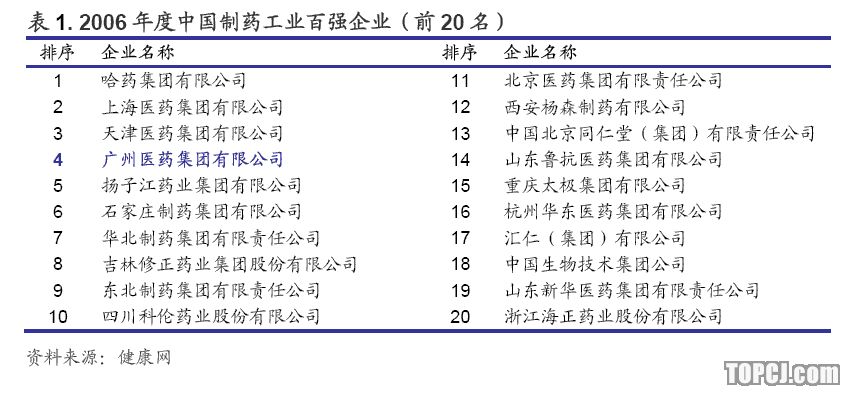

°°°°π„÷ð“©“µπ…∑ð”–œÞπ´À森“‘œ¬ºÚ≥∆π„÷ð“©“µ£¨600332.SH/0874.HK£©£¨ «π„÷ð“Ω“©ºØÕ≈π´Àæøÿπ…µƒ¡Ωº“…œ –π´Àæ÷Æ“ª£¨¡ÌÕ‚“ªº“ «π„÷ð∞◊‘∆…Ω÷∆“©π…∑ð”–œÞπ´À森000522.SZ£©£¨π„÷ð“©“µ∑÷±”⁄1997ƒÍ‘⁄œ„∏€¡™∫œΩª“◊À˘°¢2001ƒÍ‘⁄…œ∫£÷§»ØΩª“◊À˘π“≈∆…œ –°£

°°°°π´Àæøÿπ…π…∂´π„“©ºØÕ≈ µ¡¶–€∫Ò£¨2006ƒÍ‘⁄÷–π˙÷∆“©π§“µ∞Ÿ«ø∞Ò÷–≈≈√˚µ⁄Àƒ£¨≈≈‘⁄∂´±±µÿ«¯µƒπ˛“©ºØÕ≈°¢ª™∂´µÿ«¯µƒ…œ“©ºØÕ≈∫Õª™±±µÿ«¯µƒÃÏ“©ºØÕ≈÷Æ∫Û£¨≥∆–€”⁄ª™ƒœ°£∞¥’’π„“©ºØÕ≈µƒ∞ÂøÈ“µŒÒΩ·ππ£¨π„÷ð“©“µ◊®◊¢”⁄÷–≥…“©÷∆‘Ï∫Õ“Ω“©…Óµ¡Ï”Ú£¨∂¯∞◊‘∆…Ω÷∆“©÷¬¡¶”⁄ªØ—ß“©∫Õ‘≠¡œ“©¡Ï”Ú£¨±À¥À÷ƺ‰ª˘±æ…œ≤ª¥Ê‘⁄æ∫’˘πÿœµ£¨Õ¨ ±π„“©ºØÕ≈“—æ≠∞—∫À–ƒ◊ ≤˙∂ºœ¬∑≈∂º¡Ωº“…œ –π´Àæ÷Æ÷–°£

1.2.◊ ‘¥∑·∏ªµƒøÿπ…–Õ∆Û“µ

°°°°π„÷ð“©“µ «“ªº“µ‰–ÕµƒÕ∂◊ øÿπ…–Õ∆Û“µ°£‘⁄øÿπ…π´Àæ÷–£¨∞¥’’“µŒÒø…“‘∑÷≥…»˝¥ÛøÈ£∫÷–≥…“©÷∆‘Ï£®øÿπ…8º“£¨≤Œπ…1º“π´À棩°¢“Ω“©…Óµ”Î√≥“◊£®øÿπ…4º“π´À棩∫Õ“©∆∑—–∑¢£®øÿπ…2º“π´À棩°£

°°°°π´Àæ‘⁄÷–“©÷∆‘Ï––“µ£¨¥”œ˙ €πʃ£°¢∆∑≈∆°¢≤˙∆∑∆∑÷÷µ»∑Ω√Ê∂º∑«≥£÷µµ√“ªÃ·£¨∂‘”⁄“‘∆∑≈∆∫Õ≤˙∆∑◊ ‘¥Œ™”≈ ∆µƒ÷–“©––“µ¿¥Àµ£¨π´Àæ◊ ‘¥”≈ ∆∑«≥£√˜œ‘°£

°°°°¥”œ˙ €πʃ£¿¥ø¥£¨π„÷ð“©“µ∫¡ŒÞ’˘“È «“ªœþ÷–“©∆Û“µ£¨2006ƒÍπ´Àæ÷–≥…“©÷∆‘Ï“µŒÒ µœ÷œ˙ € ’»Î24.12“⁄‘™£¨”Γµƒ⁄π´»œµƒ¡˙Õ∑π´ÀæÕ¨» Ã√£®600085.SH£©∫Õ»˝æ≈“Ω“©£®000999.SZ£©œ˙ €πʃ£…œœ¬œý≤Ó≤ª∂ý£¨‘∂‘∂≥¨π˝‘∆ƒœ∞◊“©£®000538.SZ£©°¢ÃÏ ø¡¶£®600535.SH£©µ»π´À森œÍœ∏«Èøˆº˚±Ì2£©°£

°°°°‘⁄∆∑≈∆∑Ω√Ê£¨π´À攵”–¿˙ ∑”∆æ√µƒ∆∑≈∆ ˝¡ø‘⁄π˙ƒ⁄÷–“©∆Û“µ“≤ «æ¯ŒÞΩˆ”–µƒ°£π´Àæ∆Ïœ¬µƒÕı¿œº™°¢≈À∏þ Ÿ°¢æ¥–ÞÃ√°¢≥¬¿Óº√µ»÷–“©∆∑≈∆∂º”µ”–∞ŸƒÍµƒ¿˙ ∑£¨∆‰÷–≥¬¿Óº√¥¥Ω®”⁄√˜≥ØÕÚ¿˙ƒÍº‰£¨∆˘ΩÒ“—”–407ƒÍµƒ¿˙ ∑£¨æ¥–ÞÃ√¥¥¡¢”⁄1790ƒÍ£¨æýΩÒ“≤”–¡Ω∞Ÿ∂ýƒÍµƒ¿˙ ∑°£

°°°°‘⁄≤˙∆∑∑Ω√Ê£¨π´Àæƒø«∞…˙≤˙Õ˺¡°¢∆¨º¡°¢Ω∫ƒ“°¢≈ðÃ⁄∆¨°¢À®º¡°¢»ÌΩ∫ƒ“µ»23÷÷º¡–Õπ≤º∆400∂ý∏ˆ÷–“©≤˙∆∑£¨∆‰÷–40∂ý∏ˆŒ™÷–“©±£ª§∆∑÷÷£¨∞¸¿®20∏ˆ∂¿º“…˙≤˙µƒ∆∑÷÷°£2006ƒÍπ´ÀæƒÍœ˙ €πʃ£1“⁄“‘…œµƒ∆∑÷÷”–œ˚ø ÕË°¢ª™Ÿ¢‘Ÿ‘ÏÕË∫Õœƒ…£æ’ø≈¡££¨∆‰÷–œ˚ø ÕËœ˙ € ’»Î¥ÔµΩ¡À4.4“⁄‘™£¨ƒÍœ˙ € ’»Îπʃ£¥Ô3000ÕÚ°´1“⁄‘™µƒ≤˙∆∑”–14∏ˆ£¨ƒÍœ˙ € ’»Î1000°´3000ÕÚ‘™µƒ≤˙∆∑”–18∏ˆ°£æÕπ´Àæ≤˙∆∑µƒ∆∑÷÷∫Õœ˙ €πʃ£¿¥ø¥£¨π˙ƒ⁄ΩˆΩˆ÷ª”–Õ¨» Ã√£®600085.SH£©ƒÐ”Î÷ÆœýÊ«√¿°£

π„÷ð“©“µ“Ω“©…Óµ“µŒÒ≥∆–€ª™ƒœπ´Àæ

°°°°øÿπ…◊”π´Àæπ„÷ð“Ω“©”–œÞπ´Àæ «ª™ƒœµÿ«¯◊Ó¥Ûµƒ“Ω“©¡˜Õ®∆Û“µ£¨”µ”–“Ω“©¡„ €Õ¯µ„π≤118º“£¨∆‰÷–£¨÷˜”™÷–“©µƒ°∞≤…÷•¡÷°±“©“µ¡¨À¯µÍ88º“£¨÷˜”™Œ˜“©µƒ°∞Ω°√Ò°±“Ω“©¡¨À¯µÍ27º“£¨”Ø∞Ó¥Û“©∑ø1º“£¨∆‰À¸“Ω“©¡„ €Õ¯µ„2º“°£

°°°°2006ƒÍπ„÷ð“©“µ…Óµœ˙ € ’»Î78.3“⁄‘™£¨œ¬ Ùπ„÷ð“Ω“©π´Àæ‘⁄÷–π˙“Ω“©…Óµ∆Û“µœ˙ €100«ø÷–≈≈√˚µ⁄4Œª£¨œý±»2005ƒÍ÷∏þ“ªŒª°£

°°°°1.3.Ãÿ ‚µƒ“µŒÒΩ·ππ£¨æˆ∂® ’»Î‘ˆ≥§øÏ”⁄”Ø¿˚

°°°°π´À浃“µŒÒΩ·ππ∞¸¿®÷–“©÷∆‘Ï∫Õ“Ω“©…Óµ¡Ω∏ˆ≤ø∑÷°£÷–“©÷∆‘Ï∫Õ“Ω“©…Óµ¡ΩøÈ“µŒÒµƒÃÿµ„≤ªÃ´œýÕ¨£¨÷∆‘Ï“µŒÒ”Ø¿˚ƒÐ¡¶∏¸«ø£¨…Óµ“µŒÒ∏¸»ð“◊…œœ˙ €πʃ£°£π´ÀæÃÿ ‚µƒ“µŒÒΩ·ππ£¨¡ΩøÈ“µŒÒ≤ªÕ¨µƒ‘ˆ≥§∫Քؿ˚«Èøˆ£¨π≤Õ¨æˆ∂®¡Àπ´ÀæΩ¸ƒÍ¿¥µƒæ≠”™«Èøˆ®D®D ’»Î‘ˆ≥§ÀŸ∂»øÏ”⁄”Ø¿˚‘ˆ≥§ÀŸ∂»°£

°°°°Œ“√«ø…“‘ø¥µΩπ´À楔2001ƒÍ“‘¿¥µÕ”Ø¿˚ƒÐ¡¶µƒ“Ω“©…Óµ“µŒÒ‘ˆ≥§øÏ”⁄∏þ”Ø¿˚ƒÐ¡¶÷–≥…“©÷∆‘Ï“µŒÒµƒ‘ˆ≥§£¨‘Ï≥…¡Àπ´Àæ◊€∫œ√´¿˚¬ ≥÷–¯œ¬Ωµ°£

°°°°Œ“√«∞—π´Àæ¡Ω≤ø∑÷“µŒÒ∑÷≤ø™¿¥£¨“ª∑Ω√Ê£¨ø…“‘«Â≥˛µƒø¥µΩ÷–≥…“©÷∆‘Ï“µŒÒ√´¿˚¬ ¥Û¥Û∏þ”⁄“Ω“©…Óµ“µŒÒµƒ√´¿˚¬ ÀÆ∆Ω£¨≤¢«“∂ýƒÍ¿¥“ª÷±±£≥÷52£•◊Û”“µƒÀÆ∆Ω£¨∂¯“Ω“©…Óµ“µŒÒ√´¿˚¬ Ω¸ƒÍ¿¥“ª÷±±£≥÷–°∑˘œ¬Ωµµƒ«˜ ∆£¨¥”2001ƒÍµƒ8.7£•œ¬ΩµµΩ2006ƒÍµƒ6.43£•£ª¡Ì“ª∑Ω√Ê£¨“Ω“©…Óµ“µŒÒœ˙ € ’»Î‘ˆ≥§¬ “ª÷±∏þ”⁄÷–≥…“©÷∆‘Ï“µŒÒ ’»Îµƒ‘ˆ≥§¬ °£

°°°°÷–“©÷∆‘Ï∫Õ“Ω“©…Óµ¡ΩøÈ“µŒÒ≤ªÕ¨µƒ ’»Î‘ˆ≥§ÀŸ∂»∫Քؿ˚ƒÐ¡¶±‰ªØ«˜ ∆£¨π≤Õ¨æˆ∂®¡Àπ´ÀæÃÿ ‚µƒ“µŒÒΩ·ππÃÿµ„°£

°°°°2.¿˙ ∑“µº®∑¶…∆ø…≥¬

°°°°2.1.“µº®‘ˆ≥§ª∫¬˝£¨”Ø¿˚ƒÐ¡¶œ¬Ωµ

°°°°π„÷ð“©“µ◊‘¥”1997ƒÍ…œ –“‘¿¥÷¡ΩÒ£¨“µº®‘ˆ≥§ΩœŒ™∆Ωª∫£¨÷˜”™“µŒÒ ’»Î10ƒÍCAGRŒ™12.75£•£¨æª¿˚»Û10ƒÍCAGRŒ™7.32£•°£

3.÷¢Ω·∫Œ‘⁄

°°°°π´À浃“µº®±Ìœ÷”Îπ´À浃––“µµÿŒªº∞∆‰À˘”µ”–µƒ◊ ‘¥”≈ ∆∑«≥£≤ª∆•≈‰£¨ƒ«÷¢Ω·∫Œ‘⁄£øæø∆‰‘≠“ÚŒ“√«»œŒ™ «ƒ⁄≤ø°¢Õ‚≤ø“ÚÀÿπ≤Õ¨◊˜”√µƒΩ·π˚°£æþÿ¥Ω≤£¨“ª∑Ω√Ê «––“µÃÿµ„º∞’˛≤þ–‘“ÚÀÿ“÷÷∆¡À∂‘∆∑≈∆÷–“©µƒœ˚∑—–Ë«Û£ª¡Ì“ª∑Ω√Ê «π´À浃π˙”––‘÷ £¨µº÷¬π´Àæƒ⁄≤ø»±∑¶”––ߺ§¿¯ª˙÷∆£¨πпÌÀÆ∆ΩµÕœ¬°£«∞’þ «◊Ó÷ÿ“™µƒ“ÚÀÿ£¨’‚“ª“ÚÀÿµº÷¬∆∑≈∆÷–“©––“µ≤¢≤ªœÒ∆‰À¸œ˚∑—∆∑––“µƒ«—˘∆∑≈∆æ∫’˘”≈ ∆√˜œ‘£¨∂¯∫Û’þ‘ÚΩœŒ™∆’±È£¨‘⁄∫Ð∂ýπ˙”–∆Û“µ÷–¥Ê‘⁄£¨µ´‘⁄Õ‚≤ø“ÚÀÿ≤ª¿˚µƒ«∞÷œ¬£¨π´Àæπ˙”––‘÷ °¢πпÌÀÆ∆ΩµƒŒ ±‰µ√∏¸º”Õª≥ˆ°£

°°°°3.1.’˛≤þ–‘“ÚÀÿ“÷÷∆∆∑≈∆÷–“©œ˚∑—–Ë«Û

°°°°‘⁄∑÷Œˆ’‚∏ˆ“ÚÀÿ ±£¨Œ“√«∞—Õ¨—˘æþ”–°∞∆∑≈∆°±∫Õ°∞∂¿Ãÿ–‘°±Ãÿµ„µƒ∏þ∂À∞◊æ∆––“µ”Î∆∑≈∆÷–“©––“µΩ¯––ºÚµ•±»Ωœ°£¡Ω∏ˆ––“µ÷ƺ‰æþ”–∫Ð∂ýœýÀ∆µƒ÷Æ¥¶£¨∂¯––“µµƒ∑¢’π«˜ ∆∫Õæ∫’˘∏Òæ÷»¥≤ªæ°œýÕ¨£¨ƒ«∏˘±æ‘≠“Ú « ≤√¥ƒÿ£ø

°°°°÷–“©––“µ∫Õ∞◊æ∆––“µµƒ≤Ó“Ï÷˜“™±Ìœ÷‘⁄∂®º€ª˙÷∆∫Õœ˙ €÷’∂À¡Ω∑Ω√Ê£¨∂¯◊Ó∏˘±æ‘≠“Úªπ «’˛≤þ–‘“ÚÀÿ°£

°°°°“©∆∑œý∂‘∞◊æ∆º€∏ҵؖ‘≤¢≤ª√˜œ‘°£º€∏ÒπÐ÷∆£¨µº÷¬”≈ ∆∆Û“µ…• ß –≥°ªØµƒ÷˜∂Ø∂®º€»®£¨”≈÷ ≤¢≤ª”≈º€£¨Õ¨¿ý–Õ“©∆∑º€∏Ò≤Óæý≤¢≤ª√˜œ‘£¨∂¯”≈÷ °¢≤˙∆∑≤ӓϪؓ‚Œ∂◊≈∏¸∏þµƒ≥…±æ£¨“ª∞„µƒº€∏ÒÀÆ∆Ω∫Õ∏’–‘µƒ≥…±æ£¨÷ªƒÐ”…”≈÷ ∆Û“µ≥–µ££¨Ω·π˚º∑—πµƒ÷ªƒÐ «∆Û“µµƒ”Ø¿˚°£

°°°°∏þ∂À∞◊æ∆––“µµƒ∂®º€»®‘⁄∆Û“µ ÷÷–£¨∏þ∂À∞◊æ∆≤ª∂œÃ·º€£¨µº÷¬≤˙∆∑√´¿˚¬ ÀÆ∆Ω¥Û¥Û∏þ”⁄∆∑≈∆÷–“©÷∆‘Ï––“µ√´¿˚¬ ÀÆ∆Ω°£Œ“√«ø…“‘¥”œ¬Õº£®Õº9£©∑«≥£«ÂŒ˙µƒø¥µΩ£¨πÛ÷ð√©Ã®°¢ŒÂ¡∏“∫∏þ∂À∞◊æ∆µƒ√´¿˚¬ Ω¸5ƒÍ¿¥“ª÷±∏þ”⁄Õ¨» Ã√∫Õπ„÷ð“©“µ÷–“©÷∆‘Ï≤ø∑÷√´¿˚¬ £¨∂¯«“¡Ωº“––“µ¡˙Õ∑π´ÀæπÛ÷ð√©Ã®∫ÕÕ¨» Ã√µƒ√´¿˚¬ ≤Ó“Ï√˜œ‘£¨πÛ÷ð√©Ã®µƒ√´¿˚¬ ÀÆ∆Ω¥Û¥Û∏þ”⁄Õ¨» Ã√µƒ√´¿˚¬ ÀÆ∆Ω°£

°°°°π˙ƒ⁄“©∆∑œ˙ €80£•◊Û”“ºØ÷–‘⁄“Ω‘∫£¨∂¯“Ω‘∫”Ø¿˚¿¥‘¥÷˜“™¿¥◊‘”⁄“©∆∑œ˙ €£¨’‚÷÷¿˚“Ê…œµƒ«˝∂Ø¡¶µº÷¬“Ω‘∫“©∆∑œ˙ €∏¸∂ýπÿ–ƒµƒ «“©∆∑µƒ°∞º€∏Ò≤Ó°±∂¯≤ª «“©∆∑µƒ¡∆–ß°£”≈÷ “©∆∑∏¸∂ý±Ìœ÷µƒ «œ‘÷¯µƒ¡∆–ߣ¨∂¯“Ω‘∫µƒ’‚÷÷”Ø¿˚ƒ£ Ωº∑—π¡À”≈÷ “©∆∑µƒœ˙ €°£µ±“Ω…˙µƒ¿˚“Ê∫Õ“©∆∑œ˙ €π“π≥ ±£¨¥¶”⁄±ª∂صƒªº’þ£¨÷ªƒÐ»•—°‘Ò°∞∏þº€≤Ó°±“©∂¯≤ª «”≈÷ “©°£

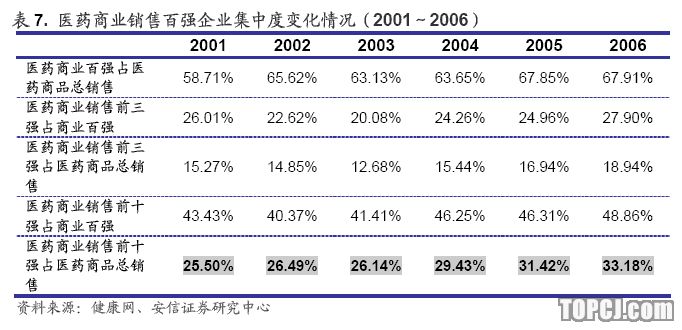

°°°°3.2.æ∫’˘º§¡“µº÷¬“Ω“©…Óµ”Ø¿˚ƒÐ¡¶÷Ω•œ¬Ωµ

°°°°Ω¸10ƒÍ¿¥£¨ÀÊ◊≈ –≥°µƒ≤ª∂œø™∑≈£¨“Ω“©…Óµ –≥°æ∫’˘»’«˜º§¡“£¨Ãÿ± «ÀÊ◊≈π˙º““©∆∑ºØ÷–≤…π∫’˛≤þµƒ µ ©∫ÕΩµµÕ“©∆∑º€∏Ò’˛≤þµƒ≤ª∂œ≥ˆÃ®£¨÷–π˙“Ω“©…Óµ∆Û“µæ≠º√÷∏±Í≥ œ÷°∞“ª…˝»˝Ωµ°±µƒæ÷√Ê£∫œ˙ €¥Û∑˘∂»…œ…˝£¨√´¿˚¬ œ¬Ωµ£¨∑—”√¬ œ¬Ωµ£¨¿˚»Û¬ œ¬Ωµ°£ƒø«∞£¨÷–π˙µƒ“Ω“©≈˙∑¢∆Û“µ8000∂ýº“£¨ –≥°æ∫’˘º§¡“£¨––“µ‘⁄Œ¢¿˚µƒÀÆ∆Ω‘À◊˜£¨ –≥°ºØ÷–∂»ÀÆ∆ΩΩœµÕ°£

°°°°“Ú¥À£¨¥¶‘⁄“Ω“©…Óµ––“µ∑¢’πµƒ¥Ûµƒ«˜ ∆œ¬£¨π„÷ð“©“µ“≤∫Ѓ—∞⁄Õ—––“µƒ⁄‘⁄µƒ∑¢’π«˜ ∆£¨π´Àæ“Ω“©…Óµ“µŒÒ√´¿˚¬ ¥”2001ƒÍµƒ8.7£•œ¬ΩµµΩ2006ƒÍµƒ6.43£•£¨”Ø¿˚ƒÐ¡¶±£≥÷Œ¬∫Õœ¬Ωµ«˜ ∆°£

°°°°3.3.π˙”–ª˙÷∆ «÷∆‘ºπ´Àæ∑¢ª”ƒ⁄≤ø◊ ‘¥”≈ ∆µƒ÷˜“™‘≠“Ú

°°°°µ±Õ‚≤øª∑æ≥∂‘π´Àæ∑¢’π»±∑¶ª˝º´”∞œÏµƒ ±∫Ú£¨π´Àæø…“‘≥‰∑÷∑¢ª”∫ÕÕ⁄æÚ±æ…̵ƒ◊ ‘¥¿¥»°µ√æ∫’˘”≈ ∆£¨∂¯“™◊ˆµΩ’‚µ„£¨π´Àæ◊Óª˘±æ”¶∏√æþ”–«ÂŒ˙µƒ∑¢’π’Ω¬‘∫ÕΩœ«øµƒπп̃С¶°£

°°°°π„÷ð“©“µ «π˙”–¥Û–Õ“Ω“©ºØÕ≈£¨π˙”––‘÷ µº÷¬π´Àæƒ⁄≤ø»±∑¶”––ßµƒº§¿¯ª˙÷∆£¨πпÌÀÆ∆ΩµÕœ¬£¨∂‘∆Ïœ¬π´Àæ»±∑¶”––ßµƒπп̣¨∏˜◊‘Œ™’˛£¨◊ ‘¥”≈ ∆≤¢√ª”–”––ßµƒ∑¢ª”°£

°°°°∂¯¿˙ ∑…œπ´ÀæπпÌ≤„µƒº∏¥Œ∏¸µ¸£¨∏¸ πµ√π´Àæ≥§∆⁄∑¢’π’Ω¬‘∏¸º”ƒ£∫˝£¨∏¸ªªπпÌ≤„ΩˆΩˆƒÐπªª∫Ω‚“ª–©Œ £¨≤¢≤ªƒÐπª∏˘≥˝ª˙÷∆…œ√ÊÀ˘¥¯¿¥µƒ÷÷÷÷±◊∂À°£

°°°°π„÷ð“©“µÀ˘¥Ê‘⁄µƒª˙÷∆Œ Â≤¢≤ª «π´ÀæÀ˘∂¿”–£¨∆‰ µ‘⁄π˙ƒ⁄÷–“©∆Û“µ≤¢≤ª∫±º˚£¨Õ¨» Ã√£®600085.SH£©∫Õ÷––¬“©“µ£®600329.SH£©‘⁄2006ƒÍ“µº®≥ˆœ÷¡À¥Û∑˘œ¬ª¨£¨Õ¨ ±¡Ωº“π´Àæ“≤∏¸ªª¡ÀπпÌ≤„°£

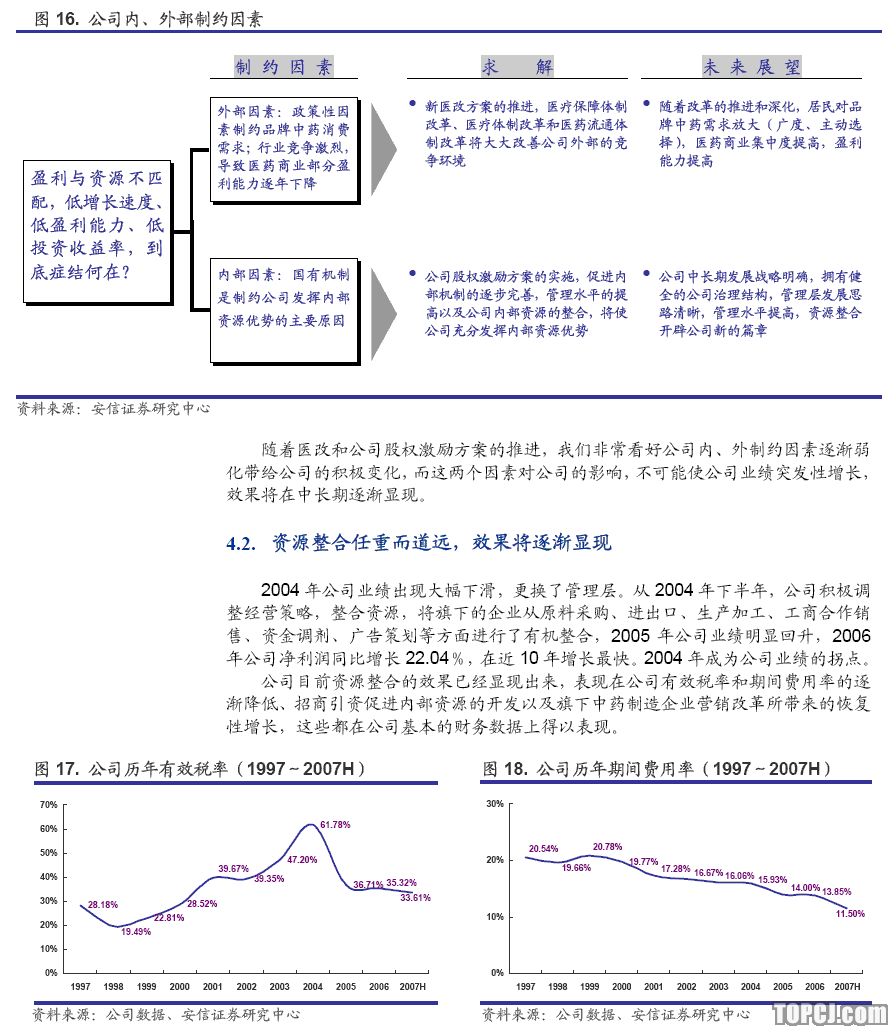

°°°°4.—∞’“πÿ◊¢µƒ¡¡µ„°™°™◊ ‘¥’˚∫œø™±Ÿ–¬µƒ∆™’¬

°°°°÷∆‘ºπ´Àæ∑¢’πµƒ÷¢Ω·÷˜“™ºØ÷–‘⁄’˛≤þ–‘“ÚÀÿ∫Õπ´À浃ª˙÷∆∑Ω√Ê£¨ÀÊ◊≈–¬“Ω∏ƒ∑Ω∞∏µƒÕ∆Ω¯“‘º∞π´Àæπ…»®º§¿¯µƒ µ ©£¨÷∆‘ºπ´Àæ∑¢’𵃓ÚÀÿΩ´÷Ω•ºı»ı£¨ø…“‘’πÕ˚Œ¥¿¥º∏ƒÍπ´ÀæΩ´√Ê¡Ÿƒ—µ√µƒ∑¢’πª˙”ˆ£¨Õ¨ ±π´Àæƒø«∞Œ»≤ΩÕ∆Ω¯µƒƒ⁄≤ø◊ ‘¥’˚∫œΩ´ ππ´Àæø™±Ÿ–¬µƒ∆™’¬°£

°°°°4.1.ƒ⁄°¢Õ‚≤ø÷∆‘º“ÚÀÿ«ÛΩ‚

°°°°––“µæ∫’˘∏Òæ÷°¢’˛≤þ–‘“ÚÀÿ“‘º∞π´Àæª˙÷∆Œ  «µº÷¬π´Àæƒø«∞µÕ‘ˆ≥§ÀŸ∂»°¢µÕ”Ø¿˚ƒÐ¡¶∫ÕµÕÕ∂◊ ’“ʬ µƒ÷˜“™‘≠“Ú°£Œ“√«œý–≈–¬“Ω∏ƒ∑Ω∞∏µƒÕ∆Ω¯°¢π…»®º§¿¯∑Ω∞∏µƒ µ ©“‘º∞π´Àæƒ⁄≤ø◊ ‘¥’˚∫œµƒ…ÓªØΩ´∂‘π´Àæ∑¢’π”–∑«≥£ª˝º´µƒ¥ŸΩ¯◊˜”√£¨ π≥§æ√“‘¿¥÷∆‘ºπ´Àæ∑¢’𵃓ÚÀÿ÷Ω•ºı»ı°£

°°°°–¬“Ω∏ƒ∑Ω∞∏£¨Ω´∂‘“Ω“©––“µ≤˙…˙…Ó‘∂µƒ”∞œÏ°£À‰»ªµΩƒø«∞Œ™÷𣨖¬“Ω∏ƒ∑Ω∞∏≤¢√ª”–∂‘Õ‚π´≤º£¨µ´“Ω¡∆ÃÂ÷∆∏ƒ∏Ôµƒ¥Û∑ΩœÚ «∑«≥£«ÂŒ˙°£Œ¥¿¥π˙º“Ω´‘ˆº”∂‘“Ω¡∆±£’œÃÂœµÕ∂»Î£¨Ω®¡¢°∞µÕÀÆ∆Ω°¢π„∏≤∏«°±µƒ»´√Ò“Ω¡∆Œ¿…˙ÃÂœµ£¨π˙º“ƒø«∞“—æ≠∆Ù∂Ø¡À≥«’Úæ”√Òª˘±æ“Ω¡∆±£œ’°¢–¬–Õ≈©¥Â∫œ◊˜“Ω¡∆±£œ’£¨º”¥Û≥«’Ú…Á«¯∫ÕœÁ¥Â“Ω¡∆ª˙ππµƒπ´π≤Œ¿…˙Õ∂»Î°£‘⁄Œ¢π€∑Ω√Ê£¨“Ω±£µƒ¿©»ð∫Õπ˙º“º”¥Û≤∆’˛Õ∂»Î£¨Ω´∫¡ŒÞ“…Œ ¿©¥Ûæ”√Ò∂‘“©∆∑µƒ◊Ж˫ۣ¨µ±“Ω‘∫µƒæ≠”™∫Քؿ˚ƒ£ Ω∑¢…˙±‰ªØ£¨æ”√ÒΩ´∂‘“©∆∑œ˚∑—”µ”–∏¸∂ýµƒ÷˜∂Ø–‘£¨◊Ж˫۵ƒ¿©¥Û∫Õœ˚∑—µƒ÷˜∂Ø–‘‘ˆ«ø£¨∂‘”⁄”≈÷ µƒ∆∑≈∆÷–“©∆Û“µΩ´¥Û¥Û Гʰ£“Ω“©¡˜Õ®ÃÂ÷∆µƒ∏ƒ∏Ô£¨Ω´¥ŸΩ¯––“µƒ⁄’˚∫œ£¨––“µºØ÷–∂»Ã·∏þ£¨¥Ûµƒ“Ω“©…Óµ∆Û“µ‘⁄∏ƒ∏Ô÷– Гʣ¨”Ø¿˚ƒÐ¡¶Ω´¥•µ◊ªÿ…˝°£

°°°° µ ©π…»®º§¿¯£¨Ω´∑«≥£”––ßµƒΩ‚戓Úπ´Àæª˙÷∆Œ ÂÀ˘¥¯¿¥µƒ÷÷÷÷±◊∂À°£‘⁄∂à ±º‰ƒ⁄Ω´”––ßµƒΩ‚æˆπ´Àæƒ⁄≤ø»±∑¶º§¿¯ª˙÷∆Œ £¨‘⁄÷–≥§∆⁄¿¥ø¥Ω´÷≤Ω÷…˝π´À浃πпÌÀÆ∆Ω°£π´Àæ¥Ûπ…∂´π„“©ºØÕ≈‘⁄π…∏ƒ∑Ω∞∏÷–≥–≈µ°∞Œ™Ã·…˝…œ –π´À満÷µ£¨π…∏ƒÕÍ≥…∫Û£¨π„“©ºØÕ≈Ω´‘⁄∑®¬…∑®πÊ–Ìø…º∞ºýπÐ≤ø√≈≈˙◊ºµƒ«∞÷œ¬£¨÷ß≥÷π„÷ð“©“µΩ®¡¢“‘…œ –π´À浃“µº®‘ˆ≥§◊˜Œ™πпÌ≤„ µ ©»œπ…»®¿˚µƒœ»æˆÃıº˛µƒπ…»®º§¿¯÷∆∂»°±°£“Ú¥À£¨π´Àæ µ ©π…»®º§¿¯∑Ω∞∏ «≥Ÿ‘Áµƒ ¬«È°£∂‘”⁄∫Œ ±Õ∆≥ˆπ…»®º§¿¯∑Ω∞∏£¨Œ“√«»œŒ™π´Àæƒ⁄≤ø“—æ≠”–¡À ±º‰∞≤≈≈£¨∂¯ƒø«∞◊Û”“π´Àæπ…»®º§¿¯∑Ω∞∏Õ∆Ω¯Ω¯∂»÷ª”–π„÷ð –π˙◊ ŒØè∂»°£

°°°°Õ®π˝π€≤Ï…œ±Ì”“≤ýπ´À本 Ù∆Û“µΩ¸º∏ƒÍ檿˚»Û«Èøˆ£¨Œ“√«ø…“‘«ÂŒ˙µƒø¥µΩ‘⁄2004ƒÍ÷Æ∫Û£¨∫Ð∂ý∆Û“µæ≠”™∂º≥ˆœ÷¡À√˜œ‘µƒ∏¥À’º£œÛ£¨∆‰÷–”–º∏º“∆Û“µªπ≥ˆœ÷¡À檿˚»Û¥Û∑˘‘ˆ≥§£¨Õı¿œº™“©“µ∫Õ≈À∏þ Ÿ“©“µ◊ÓŒ™Õª≥ˆ£¨2005ƒÍ°¢2006ƒÍ¡Ωº“π´Àæ檿˚»Û∂º≥ˆœ÷≥¨π˝100£•µƒ‘ˆ≥§£¨∂¯«“ø…œ≤µƒ «π´À浃”Ø¿˚∫À–ƒ÷–“ª“©“µ∫Õπ„÷ð“Ω“©æª¿˚»Û‘ˆ≥§“≤≥ˆœ÷Ω¸º∏ƒÍƒ—µ√µƒº”øÏ‘ˆ≥§«˜ ∆°£

°°°°¡Ì“ª∑Ω√ÊŒ“√«“≤”¶∏√ø¥µΩ¡Ωµ„£¨“ª «»‘»ª¥Ê‘⁄º∏º“≥÷–¯ø˜À∫ÕŒ¢¿˚µƒπ´À棨∞𵜅˙ŒÔ∫Õ∫∫∑Ωœ÷¥˙¡Ωº“π´Àæ◊‘¥”…Ë¡¢“‘¿¥“ª÷±¥¶”⁄ø˜À◊¥Ã¨£¨≤¢«“ø˜À∂Ó∂»“ª÷±‘⁄≤ª∂œ‘ˆº”£¨∂˛ «∫Ð∂ýπ´À擵º®µƒº∏ƒÍ¿¥Œ»∂®–‘≤Ó£¨≥¬¿Óº√“©≥ß◊ÓŒ™√˜œ‘°£’‚¡Ωµ„∂º «π´Àæƒø«∞º±–Ë“™Ω‚戵ƒŒ £¨Œ“√«»œŒ™◊ ‘¥’˚∫œ∂‘”⁄π´Àæ¿¥Àµ»‘»ª «“ª∏ˆ»Œ÷ÿµ¿‘∂µƒ¬˛≥§π˝≥ð£

°°°°4.2.1.¥”ª™ƒœ◊þœÚ»´π˙

°°°°π´Àæƒø«∞œ˙ €«¯”Ú–‘∑«≥£√˜œ‘°£2006ƒÍπ„÷ð“©“µ÷–≥…“©÷∆‘Ï“µŒÒœ˙ € ’»Î66£•¿¥◊‘”⁄ª™ƒœµÿ«¯£¨∂¯“Ω“©…Óµ“µŒÒ«¯”Ú–‘∏¸º”√˜œ‘£¨2006ƒÍª™ƒœµÿ«¯œ˙ € ’»Î’º’˚∏ˆ“Ω“©…Óµ“µŒÒœ˙ € ’»Îµƒ86£•°£

°°°°œ˙ €«¯”Ú–‘√˜œ‘µƒÃÿ’˜£¨Àµ√˜π„÷ð“©“µ“ª÷±“‘¿¥π˝∑÷“¿¿µπ´ÀæÀ˘‘⁄µƒª™ƒœµÿ«¯£¨øº¬«µΩπ´Àæ‘⁄»´π˙“Ω“©––“µ÷–µƒ –≥°µÿŒª£¨’‚“≤Àµ√˜π„÷ð“©“µ‘⁄ª™ƒœµÿ«¯÷–“©∫Õ“Ω“©…Óµ––“µ¡˙Õ∑µÿŒª «∑«≥£Œ»πð£

°°°°Œ“√«∑«≥£ø¥∫√π´Àæ∏˜œÓ“µŒÒœÚ»´π˙ –≥°ø™Õÿµƒ«±¡¶°£œÎœÎπ´ÀæΩˆΩˆ¡¢◊„ª™ƒœ –≥°£¨æÕ»°µ√¡À≤ª¥Ìµƒ –≥°µÿŒª£¨∂¯µ±π´Àæ∞— –≥°Õÿ’πµƒ÷ÿµ„∑≈µΩª™ƒœ“‘Õ‚µƒµÿ«¯£¨π´À浃 –≥°«±¡¶∑«≥£æÞ¥Û°£Õı¿œº™“©“µ¥”ª™ƒœ◊þœÚ»´π˙æÕ «π´Àæ∑«≥£≥…𶵃≥¢ ‘£¨Õı¿œº™“©“µ“µº®“≤≥ˆœ÷¡À±¨∑¢–‘‘ˆ≥§°£

°°°°4.2.2.∂‘Õ‚∫œ◊ £¨“‘ÕÀŒ™Ω¯Õı¿œº™“©“µ

°°°°“‘ÕÀŒ™Ω¯µƒµ‰∑∂

°°°°2004ƒÍ11‘¬£¨π„÷ð“©“µÕ¨“‚œ„∏€Õ¨–À“©“µ“‘‘ˆ◊ µƒ∑Ω Ω»°µ√Õı¿œº™“©“µ48.05£•µƒπ…»®£¨‘ˆ◊ ÕÍ≥…∫ÛÕı¿œº™“©“µ≥…Œ™π„÷ð“©“µ∫ÕÕ¨–À“©“µµƒ¡™”™π´À棨π„÷ð“©“µ≥÷”–µƒπ…»®¥”92.48£•œ¬ΩµµΩ48.05£•£¨Õı¿œº™“©“µ¥”ƒ⁄◊ ∆Û“µ±‰∏¸Œ™÷–Õ‚∫œ◊ ∆Û“µ°£

°°°°Õ¨–À“©“µ‘⁄∫£Õ‚÷–“©œ˙ €∑Ω√Êæþ”–∑·∏ªµƒæ≠—È£¨≤¢‘⁄œ„∏€°¢∂´ƒœ—«”µ”–≈”¥Ûµƒ÷–“©œ˙ €Õ¯¬Á°£∫œ◊ ∫Û£¨Õı¿œº™“©“µ¥¯¿¥¡Àø…œ≤µƒ±‰ªØ£¨æª¿˚»Û¡¨–¯¡ΩƒÍ≥¨π˝100£•‘ˆ≥§£¨2007ƒÍ…œ∞ÎƒÍ µœ÷檿˚»Û5294ÕÚ‘™£¨‘§º∆‘ˆ≥§¬ “≤Ω´≥¨π˝100£•°£

°°°°π„÷ð“Ω“©∫œ◊ ‘Ÿ∂»∆Ù∫Ω ±∏Ù¡ΩƒÍ£¨∆⁄º‰Õı¿œº™“©“µ“µº®≥÷–¯¥Û∑˘‘ˆ≥§£¨π´Àæ“—æ≠≥‰∑÷∆∑≥¢µΩ¡ÀÕı¿œº™“©“µ∫œ◊ À˘¥¯¿¥µƒ√¿∫√◊ÃŒ∂£¨∏¥÷∆…œ¥Œ≥…𶵃ƒ£ Ω£¨π„÷ð“©“µ∆Ù∂Ø¡À∆Ïœ¬◊Ó”≈÷ µƒ◊ ≤˙®D®Dπ„÷ð“Ω“©∫œ◊ µƒ≤Ω∑•°£

°°°°2007ƒÍ1‘¬£¨π„÷ð“©“µ∆Ïœ¬æ¥–ÞÃ√“©“µ°¢≈À∏þ Ÿ“©“µº∞33√˚◊‘»ª»À”Ρ™∫œ≤©◊À£®AllianceBootsPlc£© Ùœ¬¡™∫œ√¿ª™£®AllianceBMPLtd£©π´Àæ«© π…»®◊™»√–≠“È£¨◊™»√ÕÍ≥…∫Û¡™∫œ√¿ª™‘Ÿ∂‘π„÷ð“Ω“©Ω¯––‘ˆ◊ £¨‘ˆ◊ ÕÍ≥…∫Û£¨π„÷ð“Ω“©π…»®Ω·ππ «π„÷ð“©“µ∫Õ¡™∫œ√¿ª™∏˜’º50£•£¨π„÷ð“Ω“©±‰∏¸Œ™÷–Õ‚∫œ◊ π´Àæ°£ƒø«∞£¨π„÷ð“Ω“©∫œ◊ ¬œÓ’˝‘⁄±®π˙º“œýπÿ≤øŒª…Û≈˙÷Æ÷–£¨Œ“√«‘§º∆‘⁄Ω҃͵◊√˜ƒÍ≥ı£¨∫œ◊ ¬œÓµƒΩ¯’π«ÈøˆΩ´ª·”–“ª∏ˆ√˜»∑µƒ¥∞∏°£

°°°°∫œ◊ «◊ ‘¥’˚∫œµƒ”––ß∑Ω ΩÕı¿œº™“©“µµƒ±¨∑¢–‘‘ˆ≥§£¨ ππ´Àæ√˛À˜≥ˆ“ªÃı≥…𶵃◊ ‘¥’˚∫œ÷Ƭ∑£∫—∞«ÛÕ‚¡¶£¨“‘ÕÀŒ™Ω¯£¨∂‘Õ‚∫œ◊ °£

°°°°±Ì√Ê…œ£¨π´Àæœý±»π˝»• ß»•≤ø∑÷π´Àæπ…»®“‘º∞øÿ÷∆¡¶£¨∂¯µ√µΩ»¥ «∏¸∂ýµƒªÿ±®∫Õ∂‘π´Àæ’˚뱓∆ƒ¨ªØµƒ”∞œÏ°£Õ®π˝∫œ◊ £¨ø…“‘”––ßµƒªØΩ‚π´Àæπ˙”–ª˙÷∆µƒŒ £¨∂¯π´À浃πп̓≤ª·∏¸º”œ»Ω¯∫ÕπÊ∑∂£¨µ±ƒ⁄≤øπпÌ∫Õº§¿¯µƒŒ ÂÕ◊…∆Ω‚æˆ÷Æ∫Û£¨π´À浃πпÌ≤„œý±»¥”«∞‘⁄æ≠”™…œ√Ê∏¸º”Ω¯»°£¨ƒ⁄≤ø◊ ‘¥µƒ”≈ ∆Ω´µ√“‘≥‰∑÷¿˚”√∫Õø™∑¢°£œý±»“µº®µƒ…œœ¬±‰∂Ø£¨Œ“√«∏¸πÿ–ƒµƒ «∫œ◊ ∂‘π´Àæƒ⁄≤ø«±“∆ƒ¨ªØµƒ”∞œÏ£¨¡º–‘µƒƒ⁄≤øª˙÷∆£¨≤≈ª·≥…Œ™π´À擵º®≥÷–¯øÏÀŸ‘ˆ≥§µƒª˘ Ø°£

°°°°Õı¿œº™“©“µ≥…π¶“≤ø…“‘°∞¥Ó±„≥µ°±

°°°°Œ“√«»œŒ™Õı¿œº™“©“µ≥…π¶‘⁄”⁄¡Ωµ„£¨“ªµ„ «∫œ◊ ¥¯¿¥µƒπ´Àæƒ⁄≤øª˙÷∆∫ÕπпÌÀÆ∆Ωµƒ±‰ªØ£¨¡ÌÕ‚“ªµ„æÕ «π´À楜√˜µƒªÿ±Ð¡À’˛≤þ–‘“ÚÀÿ∂‘∆∑≈∆÷–“©œ˚∑—–Ë«Ûµƒ“÷÷∆£¨¥”÷–“©––“µ◊™’Ωπ¶ƒÐ–‘“˚¡œ––“µ£¨ µœ÷¡Àπ´Àæ∑¢’π÷ÿ–ƒµƒ◊™“∆°£Õı¿œº™“©“µ‘À◊˜µƒ≥…𶣨“≤”°÷§¡ÀŒ“√««∞√Ê∂‘π„÷ð“©“µ÷¢Ω·µƒ∑÷Œˆ£¨µ±’˛≤þ–‘“ÚÀÿ∫Õπ´Àæƒ⁄≤øª˙÷∆Ω‚æˆ÷Æ∫Û£¨π´À浃∑¢’π«±¡¶ «∑«≥£æÞ¥Ûµƒ°£

°°°°1997ƒÍπ„“©ºØÕ≈Ω´Õı¿œº™µƒ…Ã±Í π”√»®≥ˆ◊‚∏¯œ„∏€º”∂ý±¶π´À棨”…∆‰∂¿º“æ≠”™∫ÏπÞÕı¿œº™¡π≤Ë°£∫ÏπÞÕı¿œº™∂®Œª”⁄π¶ƒÐ–‘“˚¡œ –≥°£¨À˘ŒΩπ¶ƒÐ“˚¡œ£¨ «÷∏Õ®π˝µ˜’˚“˚¡œ÷–ÃÏ»ª”™—¯Àÿµƒ≥…∑÷∫Õ∫¨¡ø±»¿˝£¨ªÚ’þÃ̺”ƒ≥÷÷Ãÿ ‚µƒ≥…∑𣨓‘ ”¶ƒ≥–©Ãÿ ‚»À»∫”™—¯–Ë“™µƒ“˚∆∑°£π¶ƒÐ“˚¡œ∞¸¿®»˝¿ý£∫“ª «Õ®π˝≤π≥‰«øªØ»Àû’≥£ªÓ∂ØÀ˘–˵ƒ”™—¯≥…∑÷µƒ”™—¯«øªØ–Õπ¶ƒÐ“˚¡œ£¨»Á¬ˆ∂Ø°¢º§ªÓ°¢º‚Ω–£ª∂˛ «∫¨”–µƒµÁΩ‚÷ £¨ƒÐ∫Ð∫√µÿ∆Ω∫‚»ÀÃÂÓ∫µƒ‘À∂Ø–Õπ¶ƒÐ“˚¡œ£¨»ÁΩ°¡¶±¶°¢º—µ√¿÷°¢æ¢≈а¢Œ¨Ãµ»£ª»˝ «Õ®π˝Ã̺”Ãÿ ‚≥…∑ð πæþ”–ƒ≥÷÷Ãÿ ‚”√Õ浃Ãÿ ‚”√Õæ“˚¡œ£¨»Á∫Ï≈£°¢¡¶±£Ω°°¢VÏ≠µ»°£π¶ƒÐ“˚¡œ ◊œ» «“ª÷÷“˚¡œ£¨∂¯≤ª «±£Ω°∆∑ªÚ“©∆∑£¨≤ªø…ƒÐæþ”–±£Ω°∆∑ªÚ“©∆∑÷±Ω”∂¯œ÷ µπ¶–ß°£∫ÏπÞÕı¿œº™æÕ Ù”⁄…œ ˆµƒµ⁄»˝¿ý°£

°°°°∫ÏπÞÕı¿œº™…œ –÷Æ∫Û£¨Õ®π˝°∞‘§∑¿…œª°±Ω´“‘÷–≤ð“©∞æ÷∆µƒ“©≤Ë≥πµ◊π¶ƒÐ“˚¡œªØ£¨Õı¿œº™¡π≤Ë±æ «π„∂´°¢π„Œ˜µÿ«¯µƒ“ª÷÷”…÷–≤ð“©∞æ÷∆°¢æþ”–«Â»»ÏÓ ™µ»π¶–ßµƒ°∞“©≤Ë°±°£

°°°°µ´ «‘⁄2002ƒÍ÷Æ«∞£¨œ˚∑—’þ∂‘¡π≤Ë «“©ªπ «π¶ƒÐ“˚¡œµƒ»œ÷™ªÏ¬“°£‘⁄Ω´≤˙∆∑√˜»∑∂®ŒªŒ™æþ”–°∞‘§∑¿…œª°±π¶ƒÐµƒπ¶ƒÐ“˚¡œ÷Æ∫Û£¨Õı¿œº™≥πµ◊ï≥ˆ¡À“©≤˵ƒ ¯∏ø£¨“≤±‰≥… Æ∑÷»ð“◊Œ™œ˚∑—’þÀ˘Ω” а£Õ®π˝°∞‘§∑¿…œª°±µƒ≤˙∆∑Àþ«Û£¨º»ªÿ±Ð¡Àœ˚∑—’þ∂‘°∞÷Œ¡∆…œª°±’‚π¶ƒÐœ÷ µ–‘°¢÷±Ω”–‘µƒ«ø¡““™«Û£¨œ÷ ±Õ®π˝Ã¯≥ˆ°∞÷Œ¡∆…œª°±’‚“ª“©∆∑ ¯∏ø£¨“≤ªÿ±Ð¡À”Î∏˜÷÷°∞÷Œ¡∆…œª°±“©∆∑µƒ√Ê∂‘√Êæ∫’˘°£

°°°°≥…π¶“≤ø…“‘¿¥◊‘°∞¥Ó±„≥µ°±°£Õı¿œº™¥”“©∆∑œ˙ €÷’∂À◊™œÚœ˚∑—’þœ˚∑—÷˜∂Ø—°‘Ò–‘∏¸«øµƒ…Ã≥¨°¢≤Õ“˚∫Û£¨—∏ÀŸ∑¢ª”¡À∆∑≈∆µƒªÓ¡¶°£∫ÏπÞÕı¿œº™…œ –∫Û£¨‘⁄»´π˙∑∂Œßƒ⁄»»¬Ù£¨œ˙ € ’»Î2006ƒÍ≥¨π˝¡À35“⁄‘™£¨√Ê∂‘≤ª∂œ¿©¥Ûµƒ¡π≤Ë –≥°∫Õ°∞Õı¿œº™°±∆∑≈∆µƒ”∞œÏ¡¶£¨π´Àæ≤…»°∏˙Ω¯≤þ¬‘£¨Õı¿œº™“©“µ”⁄2004ƒÍÕ∆≥ˆ¬Ã…´¿˚¿÷◊∞Õı¿œº™¡π≤Ë°£≤…»°∆∑≈∆∫œ◊˜£¨≤Ó±ªØ∂®Œªµƒ∑Ω Ω£¨∫Ï°¢¬ÃÕı¿œº™Õ¨ ±≥ˆœ÷£¨π≤Õ¨ π”√°∞≈¬…œª£¨∫»Õı¿œº™°±µƒπ„∏ʔԣ¨π≤Õ¨¥Ú‘Ï°∞Õı¿œº™°±¡π≤˵ƒ∆∑≈∆”∞œÏ¡¶°£

°°°°Õı¿œº™“©“µ2006ƒÍ檿˚»Û7311ÕÚ‘™£¨Õ¨±»‘ˆ≥§126£•£¨Œ“√«‘§º∆π´À挥¿¥3ƒÍÕı¿œº™“©“µæª¿˚»Û∏¥∫œ‘ˆ≥§¬ »‘ø…¥ÔµΩ50£•“‘…œ°£

°°°°π„÷ð“Ω“©∫œ◊ ∫Û«∞æ∞∏¸º”π„¿´

°°°°Œ“√«∑«≥£ø¥∫√π„÷ð“Ω“©∫œ◊ ∫Ûµƒ∑¢’π«∞æ∞°£÷˜“™‘≠“Ú «ª˘”⁄“‘œ¬¡Ωµ„£∫µ⁄“ª£¨÷–π˙”µ”–æÞ¥Ûµƒ“Ω“© –≥°£¨ –≥°ø’º‰µƒπ„∂»∫Õ…Ó∂»Œ¥¿¥º∏ƒÍ∂ºª·≤ª∂œ¿©¥Û£¨“Ω“©…Óµ––“µΩ¸º∏ƒÍ––“µºØ÷–∂»‘⁄≤ª∂œÃ·∏þ£¨ÀÊ◊≈“Ω∏ƒµƒÕ∆Ω¯£¨∏¸º””–¿˚”⁄¥Û–Õµƒ“Ω“©…Óµ∆Û“µ£¨◊˜Œ™æþ”–œýµ±÷ÿ“™ –≥°µÿŒªµƒπ„÷ð“Ω“©Ω´ŒÞ“… Гʣªµ⁄∂˛£¨∫œ◊ ∫Û£¨π´Àæ‘⁄ƒ⁄≤øª˙÷∆°¢π´Àæ÷Œ¿Ì°¢º§¿¯÷∆∂»°¢πпÌÀÆ∆Ω°¢◊ Ω µ¡¶µ»∑Ω√ÊΩ´¥Û¥Û÷∏þ£¨ÀÊ◊≈◊‘…Ìæ∫’˘ µ¡¶µƒÃ·∏þ£¨π´ÀæΩ´«¿’º∏¸∂ýµƒ –≥°∑÷∂Ó£¨Õ¨ ±∫œ◊ “≤”–¿˚”⁄π´Àæ∫£Õ‚¿©’≈°£

°°°°≥‰¬˙”’ªÛ°¢æÞ¥Ûµƒ÷–π˙ –≥° «Œ¸“˝Õ‚◊ µƒ∏˘±æ≥ı÷‘°£æðΩ°øµÕ¯‘§º∆2010ƒÍ÷–π˙“Ω“© –≥°◊Сø‘§º∆Ω´¥ÔµΩ4800“⁄‘™»À√Ò±“£¨÷–π˙Ω´≥…Œ™»´«Úµ⁄ŒÂ¥Û¥¶∑Ω“© –≥°£®√¿π˙4660“⁄√¿‘™°¢»’±æ810“⁄√¿‘™°¢µ¬π˙370“⁄√¿‘™°¢∑®π˙280“⁄√¿‘™°¢÷–π˙240“⁄√¿‘™£©°£µΩ2020ƒÍ£¨÷–π˙“Ω“© –≥°◊Сø‘§º∆¥ÔµΩ9600“⁄√¿‘™£¨∂‘”⁄Œ¥¿¥15ƒÍµƒ÷–π˙“Ω“© –≥°£¨ÕÚ“⁄µƒ –≥°ø’º‰£¨∂‘”⁄“Ω“©∆Û“µ¥Ê‘⁄æÞ¥Ûµƒ…ê˙°£Õ‚◊ “Ω“©æÞÕ∑≤ªª·ø¥≤ªµΩ÷–π˙”’»Àµƒ“Ω“© –≥°º∞∆‰æÞ¥Ûµƒ«±¡¶£¨∂¯—∞«Û∫Õ÷–π˙“Ω“©…Óµ¡˙Õ∑∫œ◊ æÕ≥…Œ™Õ‚◊ Ω¯»Î÷–π˙µƒ◊Ó∫√µƒ∑Ω Ω£¨∂Ã∆⁄ƒ⁄Ω´ªÒµ√œýµ±µƒ –≥°∑ð∂Ó∫ÕÕ¯¬Á◊ ‘¥£¨Õ¨ ±”–¿˚”⁄∆‰»´«Ú’Ω¬‘µƒÕ∆Ω¯∫Õ÷–π˙“µŒÒµƒΩ¯“ª≤ΩÕÿ’π°£

°°°°“©∆∑µƒœ˚∫ƒ¡ø”Îπ˙º““Ω¡∆Œ¿…˙◊ ‘¥≈‰÷√≥…’˝±»°£ƒø«∞£¨÷–π˙“Ω¡∆Œ¿…˙◊ ‘¥80£•“‘…œ≈‰÷√‘⁄÷––ƒ≥« –£¨79.1%≈©“µ»Àø⁄√ª”–“Ω¡∆±£œ’£¨≈©¥ÂΩ” Ðπ˝“Ω—ßΩÔ˝µƒ“Ω…˙÷ª”–1.6£•°£“Ú¥À£¨“‘≈‰ÀÕŒ™÷˜“µµƒ“Ω“©…Óµ∆Û“µøœ∂®Œß»∆÷˜¡˜“Ω“©÷’∂À∂¯æ€…¢°£∂¯π˙º“ƒø«∞’˝‘⁄ª˝º´Õ∆∂Ø“Ω¡∆Œ¿…˙◊ ‘¥œ¬“∆£¨¥”≥§‘∂¿¥Àµ£¨“Ω¡∆∑˛ŒÒπ´∆Ω–‘ ß∫‚°¢∫Íπ€–߬ µÕœ¬µƒ◊¥øˆΩ´µ√µΩ∏ƒ…∆£¨–¬–Õ≈©¥Â∫œ◊˜“Ω¡∆2008ƒÍ‘⁄»´π˙ª˘±æÕ∆––£¨2010ƒÍ µœ÷–¬≈©∫œª˘±æ∏≤∏«≈©¥Âæ”√Òµƒƒø±Í°£Œ¥¿¥µƒ5°´10ƒÍ£¨Œß»∆–¬≈©∫œµƒ“Ω¡∆÷’∂ÀΩ´–Œ≥…“ª≈˙≈‰ÀՅÓµ£¨’‚≤ø∑÷–¬≈©∫œ“Ω“©≈‰ÀÕ…Ã◊Ó¥Ûø…ƒÐ «¡˙Õ∑“Ω“©…Óµ∆Û“µµƒ—”…Ï°£“ÚŒ™¥”÷∏þ––“µ–߬ ∫ÕÕ∆∂Ø––“µºØ÷–∂»µƒ≤˙“µ’˛≤þ¿¥ø¥£¨–¬≈©∫œ≤ø∑÷◊ Ω‘⁄æˆ≤þ∂Àº¥±ª∏˜µÿπ—Õ∑πœ∑÷Õͱœ°£“Ú¥À£¨◊˜Œ™ª™ƒœµÿ«¯“Ω“©…Óµµƒ¡˙Õ∑π´Àæπ„÷ð“Ω“©ŒÞ“…Ω´‘⁄÷–π˙“Ω¡∆◊ ‘¥÷ÿ–¬≈‰÷√÷–¥Û¥ÛªÒ“Ê°£

°°°°÷–π˙µƒ“Ω“©…Óµ∆Û“µ◊þœÚºØ÷–°£–¬≈©∫œ“Ω¡∆’˛≤þ±ÿΩ´µº“˝÷–π˙“Ω“©…Óµ◊þœÚ◊ð…Ó£¨µ´≤ªª·∏ƒ±‰––“µ◊þœÚºØ÷–µƒ¥Û«˜ ∆°£ƒø«∞£¨÷–π˙µƒ“Ω“©≈˙∑¢∆Û“µ8000∂ýº“£¨ –≥°æ∫’˘º§¡“£¨––“µ‘⁄Œ¢¿˚µƒÀÆ∆Ω‘À◊˜£¨ –≥°ºØ÷–∂»ÀÆ∆ΩΩœµÕ°£2005ƒÍ£¨Œ“π˙“Ω“©…Óµœ˙ €∞Ÿ«ø÷–«∞»˝¥Û∆Û“µµƒ∫œ≤¢ –≥°∑ð∂ÓŒ™24.96£•£¨∂¯Õ¨∆⁄£¨√¿π˙∫Õ»’±æ –≥°«∞»˝¥Û“Ω“©…Óµ∆Û“µµƒ –≥°∑ð∂Ó∑÷±Œ™96£•∫Õ67£•°£Õ¨ ±÷–π˙“Ω“©…Óµ∆Û“µµƒ”Ø¿˚ÀÆ∆Ω“≤√˜œ‘µÕ”⁄ ¿ΩÁ∆Ωæ˘ÀÆ∆Ω£¨2005ƒÍ£¨“Ω“©≈˙∑¢∆Û“µµƒ√´¿˚¬ Œ™6.2£•°£∂¯ ¿ΩÁ÷˜“™“©∆∑≈˙∑¢∆Û“µµƒ√´¿˚¬ ∆Ωæ˘÷µ «7.9£•£¨æª¿˚¬ ‘Ú «÷–π˙µƒ¡Ω±∂£¨¥ÔµΩ1.2£•°£Ω¸ƒÍ¿¥£¨ «π˙º“≥ˆÃ®“Ω“©––“µ’˛≤þµƒΩœŒ™√кصƒƒÍ∑ð£¨“Ω“©…Óµµƒ’˚∫œ«˜ ∆Ω´”˙—ð”˙¡“£¨πʃ£ªØΩ´¥¯¿¥≥…±æ”≈ ∆£¨¥”∂¯ π∆Û“µ”Ø¿˚ÀÆ∆Ω÷…˝£¨∂¯–°∆Û“µΩ´‘⁄æ∫’˘÷–œ˚ ߣ¨ø…“‘‘§º˚÷–π˙µƒ“Ω“©…Óµ––“µºØ÷–∂»Ω´≤ª∂œÃ·∏þ°£

°°°°∫œ◊ Ω´≥…Œ™π„÷ð“Ω“©÷ µƒ∑…‘æ°£π„÷ð“Ω“©¥”◊ ‘¥µƒΩ«∂»¿¥ø¥£¨ÕÍ»´ «∑«≥£œ°»±µƒ£ª¥”≤¢π∫º€÷µµƒΩ«∂»¿¥ø¥£¨π´Àæ“≤ «±ª¥Û¥ÛµÕπ¿µƒ£ª∂¯¥”π´À浃¿˙ ∑“µº®¿¥ø¥£¨ «∑«≥£∆Ωµ≠µƒ°£∫œ◊ ŒÞ“…Ω´ª·≥…Œ™«ø–ƒº¡°£”–¡ÀÕı¿œº™“©“µµƒ≥…π¶ µº˘£¨π„÷ð“Ω“©∫œ◊ ∫Û£¨Œ“√«ÕÍ»´”–¿Ì”…œý–≈π´Àæ‘⁄ƒ⁄≤øª˙÷∆°¢π´Àæ÷Œ¿Ì°¢º§¿¯÷∆∂»°¢πпÌÀÆ∆Ω°¢◊ Ω µ¡¶µ»∑Ω√ÊΩ´¥Û¥Û÷∏þ°£∞ÈÀÊ◊≈π´Àæ◊‘…Ìæ∫’˘ µ¡¶µƒÃ·∏þ£¨π´ÀæΩ´«¿’º∏¸∂ýµƒ –≥°∑÷∂Ó£¨Õ¨ ±∫œ◊ “≤”–¿˚”⁄π´Àæ∫£Õ‚¿©’≈°£

°°°°π„÷ð“Ω“©∫œ◊ ∫Û£¨∂‘π´À擵º®µƒ”∞œÏΩ´ª·¥Û¥Û‘ˆº”°£Õı¿œº™“©“µµƒ≥…𶣨 «ƒÐπª≥‰∑÷±ª –≥°»œø…°£µ´”…”⁄Õı¿œº™“©“µæª¿˚»Û‘⁄’˚∏ˆπ´Àæ檿˚»ÛÀ˘’º±»¿˝Ωœ–°£¨∂‘’˚Ô∞œÏΩœ–°£¨∂¯µ±π„÷ð“Ω“©≥…π¶∫œ◊ ∫Û£¨π„÷ð“Ω“©‘⁄œ˙ €πʃ£∫Քؿ˚ƒÐ¡¶∑Ω√Ê∂ºª·”–À˘Ã·…˝£¨∫œ◊ Õ∆Ω¯◊ ‘¥’˚∫œµƒ–ßπ˚Ω´ª·√˜œ‘œ‘œ÷°£2007ƒÍ÷–∆⁄£¨Õı¿œº™“©“µ∫Õπ„÷ð“Ω“©æª¿˚»Û∫œ◊ ’ºπ´Àæ∫œ≤¢æª¿˚»ÛΩ”Ω¸55£•°£

°°°°π„÷ð“Ω“©∫œ◊ ΩˆΩˆ «∏ˆ–°∏þ≥±°£‘⁄Õı¿œº™“©“µ≥…π¶ µº˘∫Û£¨π´ÀæŒ»Ω¯Õ∆Ω¯∆Ïœ¬∆Û“µ◊ ‘¥’˚∫œ£¨∫¡ŒÞ“…Œ ∫œ◊ «“ª∏ˆ∑«≥£”––ßµƒ∑Ω Ω£¨–ßπ˚œ‘÷¯£¨π„÷ð“Ω“©µƒ∂‘Õ‚∫œ◊ ΩˆΩˆ «π´Àæ◊ ‘¥’˚∫œµƒ“ª∏ˆ–°∏þ≥±≤ªª· «÷’Ω·£¨Œ“√«‘§º∆π´À挥¿¥»‘Ω´—”–¯∫œ◊ µƒ¬∑œþ£¨Õ∆Ω¯∆Ïœ¬∆‰À˚◊ ‘¥∆Û“µ”––ßµƒ’˚∫œ°£

°°°°4.2.3.÷–“ª“©“µ£¨“µº®µƒŒ»∂®∆˜

°°°°÷–“ª“©“µ «∂‘π„÷ð“©“µ“µº®π±œ◊◊Ó¥Ûµƒπ´À棨∂¯«“¿˙ ∑…œ÷–“ª“©“µµƒ“µº®‘ˆ≥§œý∂‘“≤◊ÓŒ»∂®£¨2004ƒÍπ„÷ð“©“µ“µº®≥ˆœ÷¡À¥Û∑˘œ¬ª¨£¨÷–“ª“©“µµƒæª¿˚»Û…ı÷¡¥ÔµΩ¡À∫œ≤¢∫Û檿˚»Ûµƒ108.89%£¨À¸∂‘π„÷ð“©“µµƒ”∞œÏø…œÎ∂¯÷™°£

°°°°÷–“ª“©“µµƒ÷˜“™…˙≤˙¡Ï”Ú «Ã«ƒÚ≤°∫Õ≥¶Œ∏”√“©£¨π´À浃÷–≥§∆⁄∂®Œª«ÂŒ˙£¨¥Ú‘Ï°∞»´π˙÷Œ¡∆ëƒÚ≤°“©∆∑…˙≤˙ª˘µÿ∫Õª™ƒœµÿ«¯œ˚ªØµ¿“©∆∑…˙≤˙ª˘µÿ°±°£π´À浃»≠Õ∑≤˙∆∑œ˚ø ÕË£¨2006ƒÍœ˙ € ’»Î¥ÔµΩ4.44“⁄‘™£¨ «÷–π˙◊Ó¥Ûµƒ÷Œ¡∆ëƒÚ≤°÷–≥…“©°£

°°°°‘⁄2002÷¡2004ƒÍ£¨œ˚ø Õ˵ƒœ˙ €πʃ£“ª÷±Œ»∂®‘⁄3“⁄∂ý£¨2004ƒÍπ´Àæ∏¸ªªπпÌ≤„∫Û£¨¥Û¡¶Õ∆Ω¯◊ ‘¥’˚∫œ∫Õ”™œ˙∏ƒ∏Ô£¨œ˚ø ÕËœ˙ €πʃ£‘ˆÀŸº”øÏ£¨2007ƒÍ…œ∞΃͜˚ø ÕËœ˙ € ’»Î¥ÔµΩ2.77“⁄‘™£¨»´ƒÍ”–Õ˚≥¨π˝5“⁄‘™µƒœ˙ €πʃ£°£

°°°°œ˚ø ÕËŒ¥¿¥º∏ƒÍ±£≥÷Œ»∂®‘ˆ≥§

°°°°Ã«ƒÚ≤°∑¢≤°¬ Ω´÷Ω•Ã·∏þ°£ÀÊ◊≈…Áª·æ≠º√µƒ∑¢’𣨅˙ªÓÀÆ∆ΩµƒÃ·∏þ°¢…˙ªÓƒ£ Ωµƒœ÷¥˙ªØ“‘º∞»Àø⁄µƒ¿œ¡‰ªØ«˜ ∆£¨Ã«ƒÚ≤°µƒ∑¢≤°¬ ’˝‘⁄÷Ω•‘ˆº”£¨Ã«ƒÚ≤°“—≥…Œ™ºÃ–ƒƒ‘—™πк≤≤°°¢÷◊¡ˆ÷Æ∫Ûµ⁄3Œª÷ÿ“™µƒ¬˝–‘∑«¥´»æ–‘º≤≤°°£æðWHO‘§≤‚£¨µΩ2025ƒÍ»´«ÚëƒÚ≤°≤°»À◊Ð ˝Ω´…œ…˝÷¡3“⁄»À£¨‘⁄∑¢¥Ôπ˙º“∫Õ∑¢’π÷–π˙º“‘ˆ∑˘“≤√˜œ‘≤ªÕ¨£¨∑¢¥Ôπ˙º“‘ˆ∑˘Œ™45£•£¨∂¯∑¢’π÷–π˙º“‘ˆ∑˘ø…¥¯µΩ200£•£¨÷–π˙µƒÃ«ƒÚ≤°≤°»À√øƒÍ“‘150°´200ÕÚµƒ»À ˝µð‘ˆ°£

°°°°‘⁄ëƒÚ≤°”√“©÷–£¨ø⁄∑˛Ã«ƒÚ≤°”√“©æ÷÷˜µºµÿŒª£¨∆‰œ˙ €∂Ó“≤≥ ÷ƒÍ‘ˆ≥§µƒ«˜ ∆£¨∑÷Œˆ÷–π˙µƒø⁄∑˛Ã«ƒÚ≤°”√“© –≥°µƒÃÿ’˜£¨÷˜“™”–»˝∏ˆœ‘÷¯µƒÃÿ’˜£∫

°°°°“ª «Œ˜“©Œ™÷˜£¨÷–“©Œ™∏®£¨∏Òæ÷œý∂‘Œ»∂®°£Œ˜“© «÷Œ¡∆ëƒÚ≤°µƒ÷˜¡¶æ¸£¨¥”2001ƒÍµΩ2005ƒÍ£¨Ã«ƒÚ≤°Œ˜“©µƒ –≥°πʃ£÷ƒÍ¿©»ð£¨∂¯«“¥”2001ƒÍµΩ2005ƒÍëƒÚ≤°ø⁄∑˛Œ˜“©µƒœ˙ €Ω∂Ó’º’˚∏ˆÃ«ƒÚ≤°ø⁄∑˛”√“©µƒ∑ð∂Óæ˘‘⁄78£•“‘…œ°£

°°°°∂˛ «ø⁄∑˛ΩµÃ«÷–“©”…œ˚ø ÕË÷˜µº°£Ã«ƒÚ≤°÷–≥…“©‘⁄’˚∏ˆ –≥°µƒµƒ∑÷∂Óœý∂‘Ωœ…Ÿ£¨2005ƒÍëƒÚ≤°÷–≥…“©‘⁄’˚∏ˆÃ«ƒÚ≤°ø⁄∑˛”√“©÷–Ωˆ’º19.18%µƒ –≥°∑ð∂Ó£¨‘⁄ëƒÚ≤°÷–≥…“© –≥°÷–£¨œ˚ø ÕË’º÷˜µºµÿŒª£¨Õ¨ ±“≤ «÷–“©∆∑÷÷÷–‘¬œ˚∑—∂Ó◊ӵաƵƒ£¨‘º100‘™£¨∆‰∆∑≈∆»œ÷™∂»“≤ «À˘”–÷–“©≤˙∆∑÷–◊Ó∏þµƒ°£ø⁄∑˛ΩµÃ«÷–≥…“©µƒ‘¬œ˚∑—∂Ó∏þø…ƒÐ «”∞œÏ∏√¿ý≤˙∆∑œ˙ €µƒ÷ÿ“™‘≠“Ú£¨“ÚŒ™Ã«ƒÚ≤° «“ª÷÷¬˝–‘≤°£¨≤°»À–Ë≥§∆⁄∑˛“©£¨ΩµÃ«÷–“©µƒ‘¬œ˚∑—∂Ó“ª∞„∂º‘⁄200‘™“‘…œ£¨”–µƒ¥ÔµΩ400‘™“‘…œ°£∂¯Œ˜“©◊Ó±„“Àµƒ√ø‘¬œ˚∑—∂Ó≤ªµΩ10‘™£¨πÛµƒ»Á∞¢ø®≤®Ã«√ø‘¬“≤÷ª «400‘™£¨¥Û∂ý ˝‘⁄100‘™◊Û”“£¨”…”⁄ëƒÚ≤°ªº’þ∂ý « ’»Î±»ΩœµÕµƒ¿œƒÍ»À£¨∂¯«“◊˜Œ™¬˝–‘≤°”÷–Ë“™≥§∆⁄∑˛”√£¨ªº’þ‘⁄∑˛”√ªØ—ß“©µƒÕ¨ ±ªπ–˪®∑—∏¸∂ýµƒ«Æ¿¥¬Ú÷–“©£¨’‚ŒÞ“…ª·º´¥ÛµƒœÞ÷∆ΩµÃ«÷–“©µƒ π”√°£

°°°°»˝ «Ã«ƒÚ≤°ø⁄∑˛”√“©∆∑÷÷œ˙ €∂ÓºØ÷–∂»Ωœ∏þ£¨ –≥°æ∫’˘Ω·ππœý∂‘ΩœŒ»∂®°£¥”2001ƒÍ÷¡2005ƒÍëƒÚ≤°ø⁄∑˛”√“©‘⁄÷–π˙ëƒÚ≤°”√“©œ˙ €Ω∂Óµƒ∆∑÷÷ºØ÷–∂»¿¥ø¥£∫2005ƒÍëƒÚ≤°ø⁄∑˛”√“©∆∑÷÷œ˙ €Ω∂Ó≈≈√˚«∞ÀƒŒª∆∑÷÷∫œº∆µƒ –≥°∑ð∂ÓŒ™44.41£•°£«∞∞ÀŒª∆∑÷÷∫œº∆µƒ –≥°∑ð∂ÓŒ™59.86£•°£Õ¨ ±◊€∫œ2001ƒÍ÷¡2005ƒÍëƒÚ≤°ø⁄∑˛”√“©œ˙ €Ω∂Óµƒ∆∑÷÷ºØ÷–∂»¿¥ø¥£¨÷–π˙ëƒÚ≤°ø⁄∑˛”√“©œ˙ €Ω∂Óµƒ∆∑÷÷ºØ÷–∂»≥ ÷ƒÍ¬‘”–…œ…˝µƒ«˜ ∆£¨ –≥°ºØ÷–∂»◊þ ∆œý∂‘ΩœŒ»∂®£¨”…¥À±Ì√˜÷–π˙ëƒÚ≤°ø⁄∑˛”√“©µƒ –≥°æ∫’˘Ω·ππœý∂‘Œ»∂®£¨¡Ïµº≥ߺ“µƒ”≈ ∆µÿŒª“—Ω®¡¢£¨∆‰À¸∆Û“µΩ¯»Î∏√¿ý“©ŒÔ –≥°Ω´ª·”–Ωœ¥ÛµƒΩ¯»Î±⁄¿ð°£

∂˛œþ∆∑÷÷«∞æ∞ø¥∫√

°°°°÷–“ª“©“µ”µ”–∑·∏ªµƒ≤˙∆∑¥¢±∏£¨∆‰÷–÷–“©±£ª§∆∑÷÷14∏ˆ∫Õ∂¿º“∆∑÷÷10∏ˆ£¨»Á»È∫À…¢Ω·∆¨°¢Œ∏ƒÀ∞≤Ω∫ƒ“°¢’œ—€√˜∆¨°¢Œ⁄…þ÷π—˜ÕË°¢◊Ã…ˆ”˝Ã•ÕË°¢Ω∑÷πÕ¥ÕË°¢«∞¡–Õ®∆¨°¢±«— ¡È∆¨µ»£¨À‰»ªƒø«∞’‚–©∆∑÷÷œ˙ €πʃ£Ωœ–°£¨Œ“√«∂‘’‚–©∆∑÷÷µƒŒ¥¿¥‘§∆⁄ «œý∂‘¿÷π€µƒ°£ÀÊ◊≈π´À溔¥Û”™œ˙∫Õ∆∑≈∆Õ∆π„µƒ¡¶∂»£¨Õ®π˝÷Ω•≈ý”˝£¨’‚–©∆∑÷÷Œ¥¿¥∂º”–ø…ƒÐ≥…Œ™π˝“⁄‘™µƒ¥Û∆∑÷÷°£

°°°°4.2.4.◊ ‘¥’˚∫œ∫Õ”™œ˙∏ƒ∏Ô£¨¥ŸΩ¯ª÷∏¥–‘‘ˆ≥§

°°°°2004ƒÍπ´Àæ∆Ù∂صƒ◊ ‘¥’˚∫œ∫Õ”™œ˙∏ƒ∏Ô£¨ π∆Ïœ¬π´Àææ˘≥ˆœ÷–ßπ˚≤ªµ»µƒª÷∏¥–‘‘ˆ≥§£¨∆‰÷–∆Ê–«“©“µ°¢æ¥–ÞÃ√“©“µ∫Õ≈À∏þ Ÿ“©“µ–ßπ˚◊ÓŒ™œ‘÷¯£¨∂¯–«»∫“©“µ∫Õ≥¬¿Óº√“©≥ß»‘¥¶‘⁄µ˜’˚∆⁄°£

°°°°∆Ê–«“©“µ»‘»ªæþ”–∫Ð¥Ûµƒ‘ˆ≥§«±¡¶°£π´Àæ÷˜“™ «“‘–ƒƒ‘—™πГ©Œ™÷˜£¨∂˘ø∆”√“©Œ™∏®£¨π´À浃÷˜“™≤˙∆∑Œ™ª™Ÿ¢‘Ÿ‘ÏÕË°£ª™Ÿ¢‘Ÿ‘ÏÕË «÷–“©±£ª§∆∑÷÷Õ¨ ±“≤ «π˙º“±£√Ð¥¶∑Ω£¨À¸µƒ¥¶∑Ω±ªπ˙º“¡–Œ™◊Ó∏þ±£√е»º∂£¨ ÐµΩ’˛≤þ–‘±£ª§°£2007ƒÍ…œ∞΃ͣ¨ª™Ÿ¢‘Ÿ‘ÏÕËœ˙ €πʃ£Œ™1.17“⁄‘™£¨Õ¨±»‘ˆ≥§18£•°£ª™Ÿ¢‘Ÿ‘ÏÕË––œ˙∫£ƒ⁄Õ‚£¨÷˜“™≥ˆø⁄∂̬ÞÀπ°¢∫´π˙µ»π˙º“°£∆Ê–«“©“µ”µ”–“ª–©≤ª¥Ìµƒ∆∑÷÷£¨»Á–È∫πÕ£ø≈¡£°¢∫Ô‘Ê≈£ª∆…¢°¢–¬—©ø≈¡£°¢Àƒ∑ΩŒ∏∆¨°¢±«— «Â∂æø≈¡£µ»£¨æ˘ «÷–“©±£ª§∆∑÷÷£¨µ´”…”⁄œ˙ €πʃ£∂º∫Ж°£¨∂‘π´Àæ’˚Ô∞œÏ≤ª¥Û°£2006ƒÍπ´Àæœ˙ € ’»Î3.57“⁄‘™£¨æª¿˚»Û4029ÕÚ‘™£¨Õ¨±»‘ˆ≥§18.3£•°£π´Àæ檿˚»Û‘⁄2004ƒÍ“‘«∞£¨æ˘≈«ª≤‘⁄1000ÕÚº∂±£¨µΩ¡À2005ƒÍπ´Àæ檿˚»ÛÕ¨±»¥Û∑˘‘ˆº”£¨Õ¨±»‘ˆ≥§82£•£¨ø…“‘ø¥≥ˆπ´Àæ‘⁄µ˜’˚÷Æ∫ÛÀ˘∑≈≥ˆµƒæÞ¥Û«±¡¶£¨Œ“√«œý–≈π´À挥¿¥»‘»ªæþ”–∫Ð¥Ûµƒ‘ˆ≥§«±¡¶°£

°°°°æ¥–ÞÃ√“©“µ∑¢’π—∏√Õ°£π´Àæ¥¥Ω®”⁄1790ƒÍ£¨“—æ≠”–¡Ω∞Ÿ∂ýƒÍµƒ¿˙ ∑£¨±ª∆¿Œ™°∞÷–ª™¿œ◊÷∫≈°±∆Û“µ°£π´À浃∂®ŒªŒ™°∞∑Á ™±‘Õ¥¿ý“©∆∑µƒ»´π˙–‘◊®“µªØ…˙≤˙∆Û“µ°±“‘º∞°∞«Â»»¿ý“©∆∑µƒ«¯”Ú ◊—°∆∑≈∆°±°£»≠Õ∑≤˙∆∑Œ™«Â»»œ˚—◊ƒ˛°¢◊∑∑ÁÕ∏π«ÕË°¢ªØ÷ÃÀ®µ»∆∑÷÷°£

°°°°π´Àæ«∞æ∞π滮 «µΩ2010ƒÍ£¨∆Û“µµƒœ˙ € ’»Î¥ÔµΩ7“⁄‘™£¨ƒÍæ˘‘ˆ≥§¬ Œ™30.07£•£¨µΩ2010ƒÍ≈ý”˝1∏ˆœ˙ €π˝“⁄µƒ≤˙∆∑£¨4∏ˆœ˙ €π˝ŒÂ«ßÕÚµƒ≤˙∆∑°£2007ƒÍ…œ∞΃ͣ¨æ¥–ÞÃ√“©“µœ˙ € ’»Î1.24“⁄‘™£¨Õ¨±»‘ˆ≥§10.7£•£¨æª¿˚»Û1730ÕÚ‘™£¨Õ¨±»‘ˆ≥§63.5£•£¨…œ∞΃Í檿˚»Û”Î2006ƒÍ»´ƒÍ檿˚»Û≥÷∆Ω°£2007ƒÍ楖ÞÃ√“©“µ“µº®¥Û∑˘‘ˆ≥§ª˘±æ√ª”– ≤√¥–¸ƒÓ°£ªÿπÀπ´Àæ¿˙ ∑£¨π´Àææ≠”™ø…“‘”√÷ƒÍœ¬ª¨¿¥–Œ»ð£¨æª¿˚»Û¥”2002ƒÍµƒ731ÕÚ‘™£¨œ¬ΩµµΩ2005ƒÍµƒ197ÕÚ‘™£¨2006ƒÍπ´À擵º®±¨∑¢–‘‘ˆ≥§£¨æª¿˚»ÛÕ¨±»‘ˆ≥§Ω”Ω¸8±∂£¨π´Àæ÷Ω•◊þœÚ’˝πÏ°£’πÕ˚π´À挥¿¥µƒ∑¢’π£¨Œ“√«»œŒ™π´ÀæøÏÀŸ‘ˆ≥§µƒ«˜ ∆»‘Ω´—”–¯£¨∂¯“™ µœ÷π´Àæ÷∆∂®µƒ2010ƒÍ∑¢’ππʪƣ¨π´À滑–Ë‘Ÿ≈¨¡¶°£

°°°°≈À∏þ Ÿ“©“µ”™œ˙Õ∆∂Ø‘ˆ≥§°£π´Àæ∂®Œª”⁄…˙≤˙÷–“©÷πø»ªØõ¿ý“©ŒÔ£¨÷˜“™≤˙∆∑Œ™÷πø»¥®±¥Ë¡ËÀ¬∂°¢√€¡∂¥®±¥Ë¡ËÀ∏ý°¢…þµ®¥®±¥Ë¡ËÀ∏ý∫Õ…þµ®¥®±¥“∫µ»°£”…”⁄≈À∏þ Ÿ∆∑≈∆∑¯…‰∑∂Œßœ¡’≠£¨ΩˆΩˆ¡Ωπ„µÿ«¯£¨‘Ÿº”…œπ´Àæ”™œ˙’˚∫œ¡¶∂»≤ªπª£¨2004ƒÍπ´Àæœð”⁄µÕπ»£¨æª¿˚»ÛΩˆ132ÕÚ‘™£¨Õ¨±»œ¬Ωµ56.4£•£¨Õ¨ƒÍπ´Àæ∏¸ªª¡ÀπпÌ≤„£¨–¬»Œ◊Ðæ≠¿Ì…œ»Œ∫Û£¨√˜»∑¡Àπ´Àæ∑¢’πµƒ∑ΩœÚ£¨Õ∆Ω¯”™œ˙∏ƒ∏Ô£¨ƒ±«Û∆∑≈∆¿©’≈£¨æþÃÂ查λÁ‘ˆº”π„∏ÊÕ∂»Î£¨≤…”√°∞“∞¿«º∆ªÆ°±∞—≈À∏þ Ÿ∆∑≈∆Õ∆œÚ»´π˙°£Õ¨ ±π´À溔øÏ≤˙∆∑œµ¡–ªØ£¨º”øÏ¡À ≥∆∑°¢±£Ω°∆∑∫Õ“˚¡œµ»≤˙∆∑µƒø™∑¢£¨Õ∆≥ˆ»Û∫Ìë°¢¥®±¥Ë¡ËÀë°¢≈À∏þ Ÿ¡π≤˵»°£≥§∆⁄¿¥Ω≤£¨π´Àæ”˚ƒ±«Û◊ˆ÷–π˙÷πø»ªØõ –≥°∞‘÷˜£¨º∆ªÆ2010ƒÍπ´Àæœ˙ €πʃ£‘ˆ≥§µΩ10“⁄°£2006ƒÍ£¨≈À∏þ Ÿ“©“µœ˙ € ’»Î2.72“⁄‘™£¨Õ¨±»‘ˆ≥§13£•£¨æª¿˚»Û1680ÕÚ‘™£¨Õ¨±»‘ˆ≥§154£•£¨π´À挥¿¥º∏ƒÍµƒ‘ˆ≥§»‘–Ë÷ÀŸ°£

°°°°–«»∫“©“µŒ»≤Ω‘ˆ≥§°£π´Àæ÷˜µº≤˙∆∑Œ™œƒ…£æ’ø≈¡££¨÷˜“™≥…∑÷ «æ’ª®°¢œƒøð≤ð∫Õ…£“∂£¨π¶ƒÐ ««Â∏Œ√˜ƒø°£œƒ…£æ’ø≈¡£÷˜“™‘⁄¡Ωπ„º∞œ„∏€°¢∂´ƒœ—«µÿ«¯£¨”–◊≈π„∑∫µƒœ˚∑—»∫㨜˙ €πʃ£ΩœŒ™Œ»∂®°£2005ƒÍπ´Àæ檿˚»Û2717ÕÚ‘™£¨Õ¨±»‘ˆ≥§79£•£¨÷˜“™¿¥◊‘”⁄–¬πпÌ≤„…œ»Œ∫ÛÕ∆Ω¯µƒ…Ó∂» –≥°”™œ˙°£π´Àæ2006ƒÍ“‘∫Û£¨‘ˆ≥§ø™ º∑≈ª∫£¨2006ƒÍ檿˚»ÛÕ¨±»‘ˆ≥§5.3£•£¨Œ“√«‘§º∆π´À挥¿¥»‘Ω´±£≥÷µÕÀŸŒ»≤Ω‘ˆ≥§µƒ«˜ ∆°£

°°°°≥¬¿Óº√“©≥ß»‘‘⁄≤ª∂œµ˜’˚÷–°£π´Àæ¿˙ ∑”∆æ√£¨¥¥Ω®”⁄√˜≥ØÕÚ¿˙ƒÍº‰£¨∆˘ΩÒ“—”–407ƒÍ¿˙ ∑£¨‘Á‘⁄«Â≥؃ͺ‰æÕ”–°∞±±”–Õ¨» Ã√£¨ƒœ”–≥¬¿Óº√°±µƒÀµ∑®£¨≥¬¿Óº√“™±»Õ¨» Ã√‘Á69ƒÍ£¨Ω¸–©ƒÍ¿¥’‚∏ˆ∞ŸƒÍ¿œ∫≈÷Ω•√ª¬‰£¨∆∑≈∆”∞œÏ¡¶“≤÷Ω•ºı»ı°£2006ƒÍ6‘¬£¨π´Àæ∏¸ªª¡ÀπпÌ≤„£¨Ã·≥ˆ°∞÷ÿÀÐ∆∑≈∆£¨øÏÀŸ∑¢’π°±µƒ“™«Û°£œ∏ÃΩπ´ÀæÀ•¬‰µƒ‘≠“Ú£¨÷˜“™ªπ « –≥°π€ƒÓ≥¬æ…£¨æ∫’˘“‚ ∂±°»ı£¨πп̬‰∫Û£¨∆‰¥ŒæÕ «–¬≤˙∆∑—–∑¢ª∫¬˝£¨”»∆‰ «∂‘”⁄“ª–©∫À–ƒ÷–“©∆∑÷÷µƒ∂˛¥Œø™∑¢√ª”–∏˙…œ£¨µº÷¬ƒø«∞µƒº¡–Õµ•“ª£¨∑˛”√≤ª∑Ω±„£¨¡ÌÕ‚ªπ”–æÕ «π´Àæ”™œ˙≤þ¬‘¿œªØ£¨∏˙≤ª…œ“Ω“© –≥°∑¢’πµƒ≤Ω∑•°£–¬πпÌ≤„…œ»Œ∫Û£¨“—æ≠“‚ ∂µΩ”™œ˙µƒ÷ÿ“™◊˜”√£¨≤¢Ã·≥ˆ¡Àæþõƒº∆ªÆ£¨Õ¨ ±∞—»´π˙∆‰À¸ –≥°◊˜Œ™Õÿ’πµƒ÷ÿµ„£¨π´Àæ»≠Õ∑≤˙∆∑Œ⁄º¶∞◊∑ÔÕË°¢◊≥—¸Ω°…ˆÕË°¢≤π∆¢“Ê≥¶ÕË°¢∫̺≤¡ÈΩ∫ƒ“µƒœ˙ € ’»Î∂ýƒÍ¿¥æ˘Œ»∂®‘⁄4000ÕÚ‘™“‘…œ£¨Œ¥¿¥º∏ƒÍ∫Д–ø…ƒÐ≥…Œ™π´Àæπ˝“⁄≤˙∆∑°£

°°°°4.3.∆∑≈∆∫Õ≤˙∆∑Õ∆π„£¨Œ¥¿¥«±¡¶ŒÞœÞ

°°°°∆∑≈∆∫Õ≤˙∆∑∆∑÷÷ŒÞ“… «÷–“©∆Û“µ∫À–ƒ◊ ‘¥£¨“≤ «∆Û“µ∂‘Õ‚Õÿ’πµƒ◊ ±æ°£‘⁄∆∑≈∆∫Õ≤˙∆∑◊ ‘¥∑Ω√Ê£¨π„÷ð“©“µ∫¡ŒÞ“…Œ ”µ”–∫Ð∂ý∆Û“µŒÞ∑®±»ƒ‚µƒ”≈ ∆°£µ´≥§∆⁄“‘¿¥£¨π„÷ð“©“µΩˆΩˆ≈Ãæ·”⁄ª™ƒœµÿ«¯£¨∆∑≈∆µƒªÓ¡¶∫Õ”∞œÏ¡¶÷Ω•ºı»ı£¨“ª∏ˆ∏ˆ÷≤Ω¬Ÿ¬‰≥…Œ™«¯”Ú–‘µƒ∆∑≈∆°£”…”⁄π´Àæ»±∑¶œµÕ≥–‘µƒ”™œ˙Àº¬∑£¨≤˙∆∑µƒ∂˛¥Œø™∑¢ª∫¬˝£¨∏˙≤ª…œ –≥°µƒΩ⁄◊ý£¨µº÷¬∫Ð∂ý≤ª¥Ìµƒ≤˙∆∑≤¢√ª”–∫Ð∫√µƒ –≥°œ˙¬∑£¨œ¬±Ì£®±Ì11£© «π„÷ð“©“µ÷˜“™µƒ≤˙∆∑◊ ‘¥£¨’‚¿Ô√Ê∞¸¿®¡Àπ´Àæƒø«∞œ˙ €πʃ£Ωœ¥Ûµƒ≤˙∆∑£®œ˚ø ÕË°¢ª™Ÿ¢‘Ÿ‘ÏÕË∫Õœƒ…£æ’ø≈¡££©“‘º∞∫Д–∑¢’π«±¡¶µƒ÷–“©±£ª§∆∑÷÷°¢∂¿º“∆∑÷÷°£

°°°°Œ“√«¥÷¬‘π¿º∆¡À“ªœ¬π´Àæ‘⁄Œ¥¿¥2°´3ƒÍ÷–≥…“©÷∆‘Ï“µŒÒµƒœ˙ €πʃ££¨÷˜“™“¿æð «π´Àæƒø«∞≤˙∆∑ ˝¡ø“‘º∞œ˙ €πʃ£µƒ«Èøˆ£¨’‚—˘π¿º∆µƒƒøµƒ÷˜“™ «Œ™¡Àø¥«Â≥˛π´Àæ‘⁄÷–“©÷∆‘Ï“µŒÒµƒ∑¢’π«±¡¶µΩµ◊»Á∫Œ°£‘⁄∆´±£ ÿµƒπ¿º∆÷–£¨π´Àæ÷ª“™»˝∏ˆπ˝“⁄¥Û∆∑÷÷œ˙ €πʃ£∫œº∆¥ÔµΩ10“⁄£¨∆‰À¸÷–“©±£ª§∆∑÷÷µ•∆∑÷÷œ˙ €πʃ£‘⁄3000ÕÚ£¨∆’“©∆∑÷÷µ•∆∑÷÷œ˙ €πʃ£‘⁄300ÕÚ£¨π´Àæ∫œº∆µƒœ˙ €πʃ£æÕø…“‘¥ÔµΩ32“⁄£¨’‚”ÎŒ“√«2009ƒÍ”Ø¿˚‘§≤‚÷–÷–“©÷∆‘Ï“µŒÒœ˙ €πʃ£ª˘±æ≤Ó≤ª∂ý°£¥ÔµΩ’‚—˘µƒµ•∆∑÷÷œ˙ €πʃ££¨∂‘”⁄π´Àæ¿¥Ω≤À∆∫ı∫Ы·À…£¨ªªæ‰Ω≤£¨π´Àæ‘⁄÷–“©÷∆‘Ï“µŒÒœ˙ €πʃ£…œ£¨ªπ”–∫Ð¥ÛµƒÃ·…˝ø’º‰°£

°°°°“‘◊„«ÚŒ™‘ÿÃÂ÷…˝∆∑≈∆”∞œÏ¡¶°£2006ƒÍ≥ı£¨‘⁄π„÷ð –’˛∏ƵƒÕ∆∂Øœ¬£¨π„“©ºØÕ≈Ω” ÷¡Àπ„÷ð◊„«Ú∂”£¨≤¢≥…¡¢¡Àπ„÷ð“Ω“©◊„«Úæ„¿÷≤ø”–œÞπ´Àæ°£π„“©ºØÕ≈‘⁄º”«øπ„÷ð◊„«Ú÷˜≥°µƒ–˚¥´π• ∆Õ¨ ±£¨ªπª˝º´≤þªÆ◊ˆ∫√‘⁄»´π˙∏˜µÿ柖–µƒ Æ∂ý∏ˆøÕ≥°µƒ∆∑≈∆–˚¥´∫Õ –≥°Õ∆π„π§◊˜£¨ µœ÷°∞Œ˜Ω¯±±∑•°±°¢°∞ƒœ«ø∂´¿©°±£¨Ω´π„“©≤˙∆∑Ω¯“ª≤Ω¥ÚΩ¯»´π˙“Ω“© –≥°°£

°°°°°∞Œ˜Ω¯°±æÕ «—∏ÀŸ∞—Œ˜ƒœ≤ø«¯”Ú≥… Ï –≥°◊ˆœ∏◊ˆÕ∏£¨’˘»°”–Õª∆∆–‘µƒ‘ˆ≥§°£°∞±±∑•°± «º”¥Û‘⁄∫”ƒœ°¢∂´±±»˝ °∫Õ…¬Œ˜µ»µÿ«¯µƒ –≥°ø™Õÿ¡¶∂»£¨¥¯∂ØŒ¥Ω¯»Î∏√µÿ«¯µƒπ„“©≤˙∆∑µƒœ˙ €°£°∞ƒœ«ø°±æÕ «Ω¯“ª≤ΩŒ»πÃ∫Õ÷∏þπ„“©≤˙∆∑‘⁄°∞¡Ωπ„°±µƒ –≥°∑ð∂Ó£¨°∞∂´¿©°±æÕ «œÚ∂´≤ø –≥°¿©’π£¨√È◊º…œ∫£°¢Ω≠’„µƒ÷ÿµ„≥« –º∞≈©¥Â –≥°µƒ≤ªÕ¨œ˚∑—–Ë«Û£¨ª˝º´ø™Õÿƒø±Í –≥°°£

°°°°2007ƒÍ£¨π„÷ð◊„«Ú∂”°∞≥Â≥¨°±≥…𶣨√˜ƒÍÀ≥¿˚Ω¯»Î÷–π˙◊„«Úµƒ◊Ó∏þµ»º∂»¸ ¬£¨π„÷ð÷˜≥°µƒ”∞œÏ¡¶∫Õπÿ◊¢∂»Ω´¥Û¥Û‘ˆ«ø£¨Õ®π˝»´π˙–‘µƒµÁ ”÷±≤•£¨≈‰∫œœýπÿµƒπ„∏Ê–˚¥´ ÷∂Œ£¨π„“©µƒ∆∑≈∆”∞œÏ¡¶Ω´¥Û¥Û÷…˝°£

°°°°4.4.‘∂¿Îø˜À

°°°°π´Àæ—–∑¢∞Âøȵƒ¡Ωº“π´À棨µœ∞ð…˙ŒÔ∫Õ∫∫∑Ωœ÷¥˙¥”≥…¡¢“‘¿¥£¨¿˙ƒÍæ˘ø˜À£¨2006ƒÍ¡Ωπ´Àæ∫œº∆ø˜À∂Ó¥ÔµΩ3600ÕÚ‘™£¨∂¯Õ¨∆⁄π„÷ð“©“µæª¿˚»Û≤≈2.27“⁄‘™£¨ø˜À∂Ó’ºµ±ƒÍ檿˚»Ûµƒ16£•£¨¡Ωº“π´Àææ≠”™µƒ≤“µ≠“≤ «Ω¸ƒÍ¿¥Õœ¿€π„÷ð“©“µ“µº®‘ˆ≥§µƒ“ª∏ˆ÷ÿ“™‘≠“Ú°£

°°°°ÃΩÃ÷‘≠“Ú£¨¡Ωº“π´Àæ…Ë¡¢ø…“‘◊∑ÀðµΩ¿˙ ∑‘≠“Ú£¨µ± ±Õ∂◊ ‘⁄æˆ≤þ…œ»±∑¶Ω˜…˜£¨∂¯…Ó≤„¥Œµƒ‘≠“Úªπ «‘⁄”⁄“‘œ¬¡Ωµ„£∫“ª «¥”’˚∏ˆπ´ÀæµƒΩ«∂»£¨»±∑¶∂‘“©∆∑—–∑¢¡Ωº“π´Àæ◊º»∑µƒ∂®Œª°£¡Ωº“π´À浃∂®Œª «∑˛ŒÒ”⁄∆Ïœ¬π´À棨ªπ «∏˜◊‘ –≥°ªØ“‘”Ø¿˚Œ™ƒøµƒ°£∑˛ŒÒ”⁄∆Ïœ¬π´À棨ø…“‘∏˘æð∏˜∏ˆπ´À浃–Ë«ÛΩ¯––œýπÿ—–∑¢≤¢Õ®π˝◊™»√µƒ∑Ω ΩªÒµ√ ’“Ê£¨∂¯∫Û’þø…“‘∏˘æð –≥°–Ë«Û«ÈøˆŒ™µºœÚΩ¯––œýπÿ—–∑¢£¨Õ¨—˘ø…“‘ªÒµ√ºº ı◊™»√ ’“Ê°£∂¯Ω·π˚Œ“√«ø¥µΩµƒ «¡Ω∏ˆπ´Àæ≥÷–¯ø˜À£¨Àµ√˜¡Ωº“π´Àæ—–∑¢œµÕ≥»±∑¶√˜»∑µƒƒø±Í–‘£ª∂˛ «π´Àæ—–∑¢ƒÐ¡¶µƒ±°»ı°£π´Àæø™ ºΩ¯»Î∏þ∑Áœ’°¢∏þÕ∂»Îµƒ…˙ŒÔ÷∆“©≤˙“µ£¨µΩƒø«∞Œ™÷π£¨∏þÕ∂»Î≤¢√ª”–∂‘π´Àæ≤˙…˙»Œ∫Œªÿ±®£¨æø∆‰‘≠“Úø…ƒÐ «’Ω¬‘≤„√ʵƒ“ÚÀÿ£¨∂¯◊Ó¥Ûµƒ”∞œÏ“ÚÀÿªπ «‘⁄”⁄π´Àæ—–∑¢ µ¡¶µƒ±°»ı°£

°°°°◊€∫œ∂¯—‘£¨Œ“√«∂‘π´ÀæΩ¯»Î…˙ŒÔ÷∆“©¡Ï”Úµƒ«∞æ∞±Ì æ∑«≥£µƒΩ˜…˜°£÷˜“™ «“ÚŒ™“Ω“©––“µœ∏∑÷––“µΩœ∂ý£¨∏˜∏ˆœ∏∑÷––“µ÷ƺ‰ «¥Ê‘⁄◊≈√˜œ‘≤Ó“Ï£¨∂‘”⁄∆´œÚ÷–“©÷∆‘ϵƒπ„÷ð“©“µ£¨œ‘»ªπ´Àæ‘⁄÷–“©÷∆‘Ï¡Ï”Úæþ”–√˜œ‘µƒ”≈ ∆£¨∏¸∂ýπпÌæ≠—ȵƒ≥¡µÌ£¨∂¯Ω¯»Î…˙ŒÔ÷∆‘ϡϔڣ¨π´ÀæªÚ∂ýªÚ…Ÿª·¥Ê‘⁄“ª∂®µƒ»œ÷™±⁄¿ð£¨∂‘”⁄◊ Ω°¢ºº ı°¢»À≤≈“™«Û±»Ωœ∏þµƒ…˙ŒÔ÷∆“©––“µ£¨ƒø«∞π„÷ð“©“µ≤¢“ª∂®ƒ«√¥ ∫œ°£

°°°°5.”Ø¿˚‘§≤‚∫Õπ¿÷µ

°°°°5.1.”Ø¿˚‘§≤‚∫Õ÷˜“™ºŸ…ËÃıº˛

°°°°2007ƒÍ£∫Œ“√«‘§º∆π´Àæ÷˜”™“µŒÒ ’»ÎŒ™120.4“⁄‘™£¨Õ¨±»‘ˆ≥§17.6£•£¨∆‰÷–÷–≥…“©÷∆‘Ï“µŒÒœ˙ € ’»Î25.6“⁄‘™£¨Õ¨±»‘ˆ≥§6.1£•£¨“Ω“©…Óµ“µŒÒœ˙ € ’»Î98.8“⁄‘™£¨Õ¨±»‘ˆ≥§21.1£•£¨‘§º∆»´ƒÍ檿˚»Û2.87“⁄‘™£¨Õ¨±»‘ˆ≥§26.4£•£¨√øπ… ’“Ê0.354‘™°£

°°°°2008ƒÍ£∫Œ“√«‘§º∆π´Àæ÷˜”™“µŒÒ ’»ÎŒ™50.3“⁄‘™£¨Õ¨±»ºı…Ÿ58.2£•£¨∆‰÷–÷–≥…“©÷∆‘Ï“µŒÒœ˙ € ’»Î28.5“⁄‘™£¨Õ¨±»‘ˆ≥§11.3£•£¨“Ω“©…Óµ“µŒÒœ˙ € ’»Î21.9“⁄‘™£¨Õ¨±»ºı…Ÿ76.9£•£¨‘§º∆»´ƒÍ檿˚»Û4.19“⁄‘™£¨Õ¨±»‘ˆ≥§45.8£•£¨√øπ… ’“Ê0.517‘™£¨»Ùøº¬«π„÷ð“Ω“©π…»®◊™»√Õ∂◊ ’“Ê8300ÕÚ‘™£¨π´Àæ»´ƒÍ檿˚»Û4.81“⁄‘™£¨Õ¨±»‘ˆ≥§67.4£•£¨√øπ… ’“Ê0.593‘™°£

°°°°÷–≥…“©÷∆‘Ï“µŒÒ£∫

°°°°1°¢Ω͓҃‘¿¥÷–“©≤ƒº€∏Ò≥ˆœ÷“ª∂®…œ’«£¨µº÷¬π´Àæ÷˜“™¥Û¿ý≤˙∆∑√´¿˚¬ ≥ˆœ÷–°∑˘œ¬ª¨£¨Œ“√«‘§º∆π´ÀæΩÒƒÍ√´¿˚¬ ÀÆ∆ΩΩ´–°∑˘œ¬Ωµ£¨√˜ƒÍ√´¿˚¬ »‘”–œ¬Ωµµƒ«˜ ∆£¨‘⁄2009ƒÍ“‘∫Û√´¿˚¬ Ω´±£≥÷‘⁄48£•°´49£•÷ƺ‰°£Õ¨ ±∑¢∏ƒŒØµƒ“©∆∑Ωµº€’˛≤þ“≤ «µº÷¬≤˙∆∑√´¿˚¬ œ¬Ωµµƒ¡ÌÕ‚“ª∏ˆ‘≠“Ú£ª2°¢∞¥’’÷–π˙–¬ª·º∆◊º‘Ú£¨2007ƒÍ∆∫œ”™∆Û“µ∞¥»®“Ê∑®∫ÀÀ„£¨Õı¿œº™“©“µ÷˜”™“µŒÒ ’»ÎΩ´≤ª‘Ÿº∆»Îπ´Àæ÷–≥…“©÷∆‘Ï“µŒÒ÷˜”™“µŒÒ ’»Î÷Æ÷–£¨µº÷¬π´Àæ2007ƒÍ÷–≥…“©÷∆‘Ï“µŒÒœ˙ € ’»Î≥ˆœ÷∏ˆŒª ˝‘ˆ≥§£¨ÀÊ◊≈π´Àæ◊ ‘¥’˚∫œ∫Õ”™œ˙∏ƒ∏Ô–ßπ˚÷Ω•œ‘œ÷£¨2008ƒÍ“‘∫Ûπ´Àæ÷–≥…“©÷∆‘Ï“µŒÒ÷˜”™“µŒÒ ’»ÎΩ´≥ˆœ÷“ª∂®º”øÏ‘ˆ≥§«˜ ∆£¨ƒÍ∂»Õ¨±»‘ˆ≥§¬ ≥¨π˝13£•£ª3°¢æÕæþÃÂ∑÷≤˙∆∑÷÷¿ý¿¥Ω≤£¨‘ˆ≥§◊Óøϵƒ «≈À∏þ Ÿ“©“µ÷πø»ªØõ¿ý≤˙∆∑£¨Œ“√«‘§º∆Œ¥¿¥º∏ƒÍœ˙ € ’»ÎΩ´±£≥÷20£•“‘…œµƒ‘ˆ≥§ÀŸ∂»£ª÷–“ª“©“µµƒÃ«ƒÚ≤°”√“©Œ¥¿¥º∏ƒÍ‘ˆ≥§ΩœŒ™Œ»∂®£¨±£≥÷‘⁄12£•◊Û”“µƒ‘ˆ≥§ÀŸ∂»£ªøº¬«µΩª™Ÿ¢‘Ÿ‘ÏÕË∫£Õ‚≥ˆø⁄‘ˆ≥§ΩœøÏ£¨“‘ª™Ÿ¢‘Ÿ‘ÏÕËŒ™÷˜µƒ Ë∑ÁªÓ—™“©£¨Œ¥¿¥º∏ƒÍ“≤Ω´±£≥÷‘⁄15£•◊Û”“µƒ‘ˆ≥§ÀŸ∂»°£

°°°°“Ω“©…Óµ“µŒÒ£∫1°¢Œ“√«‘§º∆π„÷ð“Ω“©∫œ◊ µƒ ¬œÓΩ´‘⁄2007ƒÍµ◊ÕÍ≥…£¨2008ƒÍπ„÷ð“Ω“©Ω´≤ª‘Ÿ≤¢±Ì£¨µº÷¬π´Àæ“Ω“©…Óµ“µŒÒœ˙ € ’»Î¥Û∑˘œ¬Ωµ°£Œ“√«‘§º∆π´Àæ“Ω“©…Óµ“µŒÒœ˙ € ’»ÎŒ¥¿¥º∏ƒÍΩ´±£≥÷16£•ÀŸ∂»‘ˆ≥§£¨∂¯∫œ◊ ∫Ûµƒπ„÷ð“Ω“©Ω´≥ˆœ÷“ª∂®º”ÀŸ∑¢’π«˜ ∆£¨‘ˆ≥§±£≥÷‘⁄20£•“‘…œ£ª2°¢“Ω“©…Óµ“µŒÒƒø«∞æ∫’˘º§¡“£¨––“µ”Ø¿˚ÀÆ∆Ω≤ª∂œ‘⁄œ¬Ωµ°£2007ƒÍπ´Àæ“Ω“©…Óµ“µŒÒ√´¿˚¬ ‘⁄5.6£•£¨Œ¥¿¥º∏ƒÍΩ´±£≥÷‘⁄5.5£•◊Û”“ÀÆ∆Ω°£

6.∑Áœ’“ÚÀÿ

°°°°æ≠π˝∑÷Œˆ£¨Œ“√«»œŒ™π´Àæ√Ê¡Ÿµƒ÷˜“™∑Áœ’“ÚÀÿŒ™£∫π´Àæ∆Ïœ¬∆Û“µ◊ ‘¥’˚∫œµƒΩ¯≥ú∞–ßπ˚£ªπ„÷ð“Ω“©∫œ◊ ÕÍ≥…Ω¯∂»£ª÷–“©≤ƒ’«º€∫Õ“©∆∑Ωµº€’˛≤þ∂‘π´Àæ≤ª¿˚µƒ”∞œÏ£ªÕı¿œº™“©“µ±¨∑¢–‘‘ˆ≥§µƒø…≥÷–¯–‘°£

°°°°7.Õ∂◊ Ω®“È”Î∆¿º∂

°°°°¥”π´Àæ≥§∆⁄º€÷µµƒΩ«∂»¿¥ø¥£¨Œ“√«∂‘π„÷ð“©“µ «∑«≥£ø¥∫√µƒ£¨œý–≈ƒø«∞≥÷”–π´À浃Õ∂◊ ’þ£¨“≤ «∏¸º”ø¥÷ÿµƒ «π´Àæ÷–≥§∆⁄µƒ∑¢’π«˜ ∆°£π´Àæƒø«∞ª˝º´Õ∆Ω¯ƒ⁄≤ø◊ ‘¥’˚∫œ£¨–ßπ˚“—æ≠œ‘œ÷£¨ÀÊ◊≈÷∆‘ºπ´À浃ƒ⁄°¢Õ‚≤ø“ÚÀÿ÷Ω•Ω‚æˆ∫Û£¨π´ÀæΩ´ª¿»ª“ª–¬°£À‰»ªƒø«∞ø¥…œ»•π´Àæ∑¢’π»‘»ª¬˝¡À“ª–©£¨µ´œý±»”Îπ´Àæ¿ýÀ∆µƒÕ¨» Ã√°¢÷––¬“©“µ¿¥Àµ£¨π´Àæƒ⁄≤ø∏ƒ∏Ôµƒ–ßπ˚◊ÓŒ™√˜œ‘£¨Õ¨ ±π´Àæ‘⁄ µº˘÷–“—æ≠√˛À˜≥ˆ“ªÃı ∫œ◊‘º∫µƒøÏÀŸ≥…π¶÷Ƭ∑£¨’‚“ªµ„ «Œ“√«∑«≥£ø¥∫√µƒ£¨“≤ «Œ“√«Ã·≥ˆ»√ –≥°Ãÿ±πÿ◊¢µƒµÿ∑Ω°£

°°°°Œ“√«∂‘π´ÀæΩ¯–– ◊¥Œ∏≤∏«£¨øº¬«µΩπ´Àæπ…±æΩœ–°£¨π…º€≤®∂ØΩœ¥Û£¨∏¯”Ëπ´Àæ¬Ú»Î-BµƒÕ∂◊ ∆¿º∂°£

◊˜’þ£∫’‘È™ ∞≤–≈÷§»Ø

°°°°

À—∫¸÷§»Ø…˘√˜£∫±æ∆µµ¿◊ —∂ƒ⁄»ðœµ◊™“˝◊‘∫œ◊˜√Ωú∞∫œ◊˜ª˙ππ£¨≤ª¥˙±ÌÀ—∫¸÷§»Ø◊‘…Ìπ€µ„”Ρ¢≥°£¨Ω®“ÈÕ∂◊ ’þ∂‘¥À◊ —∂Ω˜…˜≈–∂œ£¨æð¥À»Î –£¨∑Áœ’◊‘µ£°£

(‘»Œ±ýº≠£∫π˘”Ò√˜)