内容摘要:

07年上半年公司主营业务收入2.96亿元,同比增长18.49%,而同期主营业务成本增幅仅为11.54%,主营业务利润达到了7649.75万元,同比增长44.25%,净利润为3576.86万元,同比增长53.20%,利润增幅大于收入和成本的增幅;

公司外贸航空转包业务收入达到了2.07亿元,同比增长35.26%,占总营业收入的比重上升到了70%;

从产业成长空间和行业进入门槛来看,成发科技具有持续稳定的成长空间;

预计公司07、08两年每股收益将分别为0.45元和0.67元,我们认为30~35倍的PE相对合理,那么公司合理股价为20.10~23.45元,具有一定的投资价值,给予“谨慎持有”评级。

一、公司所在行业分析

1、行业格局

成发科技属于航空制造业企业。航空制造业是一个需要全球合作的产业;在前苏联解体后,目前还没有一项大型飞机、发动机的制造是由一家公司独立完成的。空客公司有1500多家供应商,分布在全球27个国家和地区;而波音公司60%以上的零部件也要转包给其他供应商,因而形成了一个巨大的“金字塔”型航空产业转包市场。处于产业链顶端的波音和空客两家整机提供商,掌握着产业链上游核心的研发和集成业务,具有绝对的垄断地位;同时将处于产业链中下游的零部件业务外包出去。而在航空发动机制造领域,美国通用电气、普拉特·惠特尼、罗尔斯·罗伊斯三家公司作为空客和波音的一级供应商,占据了70%以上的市场份额,(还有一些新兴的发动机制造商,它们大多也是三大发动机制造商与其他较小型的发动机制造公司联合投资成立的)。出于保持核心竞争力、低成本和贸易补偿等方面的考虑,这些发动机制造商又将大部分的零部件转包出去,形成了一个规模更大(供应商数量多)、竞争更激烈的发动机零部件制造的子行业,成发科技便处于这一行列之中。

2、行业发展前景

当前,整个航空行业处于上升周期,航空发动机供应链整体持续增长。一方面,波音公司《2007市场现状展望》报告预测,未来20年全球民用飞机新增需求28,590架,总价值2.84万亿美元,未来20年内航空客运和货运年增长率将分别达到5.0%和6.1%。另一方面,国际航空业的另一大巨头——空中客车公司预计,在2006年到2025年为止的20年内,全球需要的商用飞机总数将达到22,663架,总价值达2.593万亿美元,全球航空客运量和货运量年均增长率将分别为4.8%和6.0%。两大国际飞机制造商的预测基本一致。

世界领先的航空发动机制造和服务提供商罗尔斯·罗伊斯公司在其《2007市场展望》中指出,未来20年,航空发动机的需求总量将达到132,000台,价值7.01万亿美元,将带动5500亿美元以上巨大的发动机服务及零部件市场。一般来说,一架飞机装备2~4台发动机,(比较典型的,例如,空客A380装备四台遄达900或四台GP7200发动机,波音787装备两台瑞达1000系列型涡扇发动机),那么未来二十年,估算发动机市场将达到15~20%左右的增速。那么具体到发动机零部件行业,结合有关数据,我们认为将达到30%~40%的年均增速。

3、我国外贸转包现状及未来

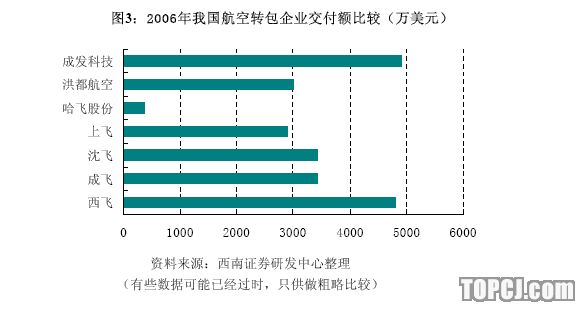

目前,全球航空制造业的市场规模约为2900亿美元,其中,以波音和空客为代表的干线飞机市场规模约为780亿美元,每年对外转包生产的总额约有290亿美元。航空转包业务竞争的最关键因素就是一国整体的装备制造能力,航空制造技术对系统性、复杂性以及安全性要求极高,西方发达国家在这方面具有一定的竞争优势。以航空制造产业最发达的美国为例,大部分的转包份额集中在加拿大、法国、英国、德国、巴西以及日本等西方发达国家。若以2004年的数据计算,同样是亚洲国家的日本,从美国获得的航空转包合同大约是中国从美国获得转包合同的50倍,是印度的200倍。而且日本参与的大多数转包项目都具有较高的技术含量,包括波音787梦想飞机在内,日本参与的国际航空零部件转包、合作开发生产的飞机有29个机种,发动机以机载设备有20个机种,其中飞机、发动机零部件入股风险合作开发项目36项。据统计,三菱重工、川崎重工和富士重工等日本知名的航空制造企业在波音767和777的生产中,按价值算,分别占有15%和20%的份额。由于航空转包生产属于高技术壁垒的产业,虽然在国际上成发科技需要面对日本三菱重工等数家规模大、实力强的竞争对手,但国内同类型的竞争对手很少,主要来自于中国航空工业第一集团公司和中国航空工业第二集团公司,如一航集团的西飞、成飞、沈飞和上飞,二航集团的哈飞股份和洪都航空等。

80年代初,我国的一些航空军工企业迫于生存压力,凭借自身拥有的航空研发、制造技术的积累,寻求新的发展道路,开始从事国际航空制造转包业务。20多年从无到有,随着中国制造业优势的逐步体现以及国家综合竞争优势的提升,转包制造业所获得的定单逐渐呈现加速增长态势,已取得了长足的进步。数据显示,2005年国内转包市场大约是年交付2.5亿美元的规模,而到了2006年全年累计实现外贸转包产值4亿美元,同比增长57.9%。据国防科工委综合计划司的最新统计,2007年前三个季度,我国航空零部件转包生产实现交付达到3.7亿美元,同比增长32.5%。即便如此,我国航空外贸转包业务目前占全球市场份额仍然很低,不到整个国际转包业务的1%;转包业务也大部分停留在来样加工、维修以及检查等劳动相对密集型的业务上,因此产品的附加值一般也不高。

近年来,国际航空制造业逐步向低成本国家转移的趋势越来越明显,对于中国来说,成本的优势以及越来越提升的制造加工方面的竞争优势必然会为获得更多的转包份额带来筹码。同时,作为转包方的国际航空制造企业不断集中直接转包对象以及增加二级转包商等政策的实施也为中国航空制造企业增加转包规模提供了机会。一般来说,一国所获得的国际航空制造转包规模是与其飞机市场的需求规模是成正比的。波音公司和空客公司预测,未来二十年中国将是航空市场发展最快的区域,到2026年民用飞机需求量将达到2,929~3,380架,价值约为3500亿美元。根据国际惯例,航空制造业向外出售的产品中,输出方至少应向输入方转包生产不低于20%的零部件,即“补偿贸易额度”。按20%比率计算,那么未来二十年内,中国平均每年可获得的航空转包规模约为35亿美元;即使按10%保守估算,平均每年中国可获得的航空转包规模也将达到17.5亿美元。我们有理由相信,未来中国的航空制造转包也将会将具有巨大的发展空间。

二、公司主营业务分析

公司的主营业务包括外贸航空产品、内贸航空产品以及其他民用产品。作为公司主业的外贸航空业务和内贸航空业务集中度逐年提高,占总营业收入的比重上升到了83.68%,虽然存在外贸业务和内贸业务发展不平衡的结构性问题,但从整体上实现了公司“主业突出,快速发展”的经营思路。

1、外贸航空

公司外贸航空技术产品主要是为世界主要航空发动机制造及服务商生产民用航空发动机和燃气轮机零部件,是美国通用电气公司、罗尔斯·罗伊斯公司等公司的核心供应商,在发动机叶片、机匣零等主要部件研制方面竞争力明显。

航空制造业是高技术壁垒的行业,而作为飞机心脏的发动机零部件制造有更高的工艺要求,该类产品必须取得订货方的生产许可证才能进行生产。成发科技的大股东成发集团具有40多年的军用航空发动机研制及20多年的外贸航空的经验积累,是国内规模最大、技术最先进的航空发动机主机及零部件制造企业之一。公司继承了成发集团在此方面的优质资产和先进技术,凭借与世界同步的综合制造与检测技术,使得各产品质量达到了客户的要求,取得了通用电气公司和罗尔斯·罗伊斯公司的生产许可证,并且形成了竞争优势,产品的市场占有率很高,主要的产品被客户选择为主要供应来源,占50%以上的份额,还有一些产品是全球独家供应。2005年公司一次性取得了热处理、焊接、无损检测、化学处理、涂层、非常规加工及表面强化等全部七项特种工艺的NADCAP认证(NADCAP是国际航空航天工业的权威认证体系),标志着公司特种工艺控制能力达到世界航空业的先进水平。另外,公司还通过了法国BVQI国际认证机构对公司航空发动机及燃气轮机零部件制造的AS9100的认证。在美国通用电气最新一代的航空发动机Genx(波音787系列配套)研发中,成发科技参与程度较高,产品质量、可靠性、交货期等均得到了合作方的认同。

受益于航空发动机零部件国际转包业务的快速发展,自身研发、制造水平的提高,以及和主要客户良好、稳固的合作关系,公司主营业务收入中外贸航空产品收入逐年增加,比重也逐年加大。07年中报显示,该项营业收入达到了2.07亿元,同比增长35.26%,占总收入比重为70.01%,同比提高了8.68个百分点,营业利润达到了5,770.71万元,同比增长了42.88%,毛利率为27.86%,同比提高了1.49个百分点。公司曾规划外贸航空转包业务到2010年增长300%,达到9亿人民币左右,5年年均复合增长率超过25%。从目前情况看,年均增速在55%以上,公司外贸转包收入增长将超出先前预期。未来几年,公司主营业务市场外向型、国际化发展趋势将会更加显注,公司外贸航空业务将继续保持支柱地位。

2、内贸航空

内贸航空技术产品主要是为成发集团公司生产6号航空发动机主要零部件,公司为唯一供货商。内贸航空产品正处于新老更替的过渡期,新产品大部分处于研发阶段,还不成熟,受到老产品(为成发集团公司生产6号航空发动机主要零部件,这些零部件主要装备歼-6和强-5,按照我国空军主战机的更新节奏,已逐步被淘汰)需求逐年下降的影响,公司该项业务的营业收入以及占主营业务的比重也逐年萎缩,07年上半年营业收入和营业利润分别仅为4,044.64万元和347.14万元,已从鼎盛时期的占营业收入近40%的份额降到了13.67%,对营业利润的贡献率也非常低,仅为4.54%,毛利率也下滑很多(不到10%),各项指标明显低于外贸航空业务。预期今后几年该项业务将继续萎缩,在市场环境未发生根本变化之前,公司该项业务很难有突破性的进展。

3、其他民用产品

公司还生产用于纺织机械的气动V型牵伸装置,以及用于汽轮机的叶片等。其中,受纺织行业整体萎缩大环境影响,V牵销售量下降较快,而离心式压缩机壳体和汽轮机叶片销售量增长迅速。

该项整体良好,保持30%以上较高的毛利率,对营业利润贡献率也高于作为主业的内贸航空业务,为20.03%。为了拓展收入渠道,降低主业集中的风险,公司在2005年发起设立了四川法斯特机械制造有限责任公司,主业经营石油勘探零部件的生产,客户主要面对国外客户,服务于世界范围油气设备供应商。此块业务是公司多元化战略的重点,未来将成为新的利润来源。

三、未来发展方向

成发科技已开始延伸其航空制造技术(加工工艺和检测技术)用于其他领域关键零部件制造业务,开始了多元化的步伐。据悉成发科技于2005年、2006年先后与世界上最大的两家石油勘探、钻井技术服务公司斯伦贝谢和哈里伯顿开展了合作,从事石油勘探零部件的生产,此领域为成发科技的未来发展拓展了新空间,将成为公司新的利润点。

未来,成发科技有可能进入航空发动机主机的研制、生产领域,一方面公司在航空发动机关键零部件制造领域已经拥有了相当强的技术和工艺水平;另一方面,公司大股东成发集团曾承诺,股改完成后择机注入其拥有的优质资产及业务,考虑到成发集团的现有业务结构,我们认为,有可能将其与成发科技高度相关的发动机主机制造业务注入。成发集团的航空发动机业务均来自于军用需求,目前主要有6号发动机(装备于歼-6和强-5)工程、8号工程等,配合我国国防的需要,一些新型号产品还处于研发、试制阶段。2007年11月15日国防科工委出台的《军工企业股份制改造实施暂行办法》基本上为军工企业军品业务注入上市公司扫清了障碍。虽然现阶段成发集团此块业务由于受产品新老更替的影响逐年萎缩,但从更高层面来讲,或许更看重的将是发动机主机集成研制的尖端技术,一旦获取此项技术,成发科技不仅可以跻身于整个产业链中游、高经济附加值的发动机主机制造领域,获取比下游零部件领域更强的竞争优势、更大的发展空间;而且,作为我国两大航空集团中涉及航空发动机研制的少数企业,有很大可能会参与我国行将启动的大飞机项目,未来巨大的市场潜力将会给公司带来不可想象的发展空间。

四、风险分析

1、对主要客户的依赖

外贸航空业务的客户主要为美国通用电气和英国罗尔斯.罗伊斯公司,而这两家公司联合美国普拉特.惠特尼公司的市场占有率近70%,具有垄断优势,谈判能力大大强于仅为转包商的成发科技;内贸航空业务的客户仅为成发集团。公司对主要客户的依赖性很强,如果这些客户减少或停止订购生产,将直接影响到成发科技的生产经营规模和盈利水平。

2、汇率风险

占公司主营业务大部分收入的航空外贸收入是以外币计价、人民币结算,人民币对美元持续升值,造成很大的汇兑损失;人民币每升值1%,公司主营业务收入约损失0.42%。06年扣除获出口创汇奖励贴息75万元人民币,公司汇兑损失还将近170万元人民币,05年更是高达400万元人民币。

3、国际政治及经贸因素风险

航空制造业一直以来受政治和经济贸易环境影响都很大。2001年的“9-11”恐怖袭击事件使国际航空制造业受到了巨大的冲击,公司的外贸航空业务订单大幅减少,导致01年下半年和02年、03年外贸航空转包收入萎靡。处于产业垄断地位的波音、空客等公司一直是所属国家强有力的政治和贸易牌,对于协调国家之间经济利益关系有着举足轻重的作用。2005年美国总统布什访华带走了总价高达40亿美元、购买70架波音737客机的框架协议,而作为贸易补偿条件之一,中国航空制造业获得了这些飞机项目一定份额的转包业务。另一方面,当出现制裁、禁运等政治不利因素时,尤其对被制裁国,整个航空产业都将遭受巨大的打击;当然,波音、空客这样的航空业巨擎为了自身的利益,也可以其对国家经济命脉强大的影响力对其政府施压,进而影响到国际航空外贸转包市场的格局。

4、国家贸易政策的变动风险

公司外贸航空业务一直享受着“免、抵、退”的出口退税优惠政策。一定时期,国家出于政治或经济整体的考虑,会对贸易政策做出相应的调整,而贸易政策的变化将会给成发科技这样的外向型公司带来很大的不确定性。2005年公司就曾因为出口退税率下降等原因导致财务费用大幅增加,进而影响到了业绩的增长;而2006年9月国家再次调整了部分商品的出口退税率,这次公司的航空发动机配件业务由于现阶段所处行业的优势,出口退税率获得了更大的优惠,由13%提高到了17%,结果本期财务费用降到了近几年的最低水平。

五、公司财务状况

1、收入与利润分析

公司主营业务收入和利润逐年快速增长。虽然主营收入增长率低于同类型的其他上市公司,但由于经营效率的提高和规模效应(营业杠杆)的体现,净利润增幅大于收入和成本的增幅,且明显高于同类型其他上市公司。数据显示,07年上半年公司主营业务收入2.96亿元,同比增长18.49%,而同期主营业务成本增幅仅为11.54%,主营业务利润达到了7649.75万元,同比增长44.25%,净利润为3576.86万元,同比增长53.20%。其中,外贸航空对公司主营业务收入增长起到绝对作用,年均增长率近60%,占主营业务收入的比重也逐年提高,达到了70.14%;由于内贸航空产品处于新老更替的过渡期,老产品需求进一步下降,该项业务收入也逐年下降,仅占主营业务收入的13.67%。

2、主要财务指标分析

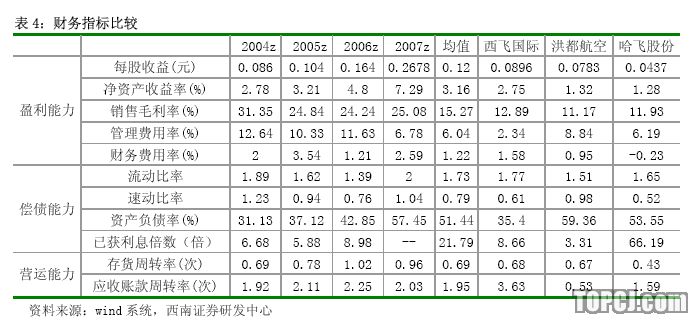

公司各项盈利能力指标发展趋势较好。每股收益、净资产收益率和毛利率保持着较好的水平,明显优于同类型其他上市公司;管理费用下降得较快,财务费用水平却不是很理想,高于同类型上市公司平均1.22%的水平,主要是系汇兑损失增加所致。

公司偿债能力总体良好。流动比率和速动比率虽稍高于同类型上市公司平均水平,但也基本处于较合理的范围(一般认为,流动比率为2、速动比率为1对工业制造业是较合理的水平)。由于公司负债总额的增长,导致本期资产负债率增幅较大,增加的部分主要是长期借款中保证借款额,风险不是很大。已获利息倍数水平虽然在同类型公司中不是很突出,但高于制造大行业平均1.80倍的水平。

得益于各项改进措施的有效进行和管理水平的不断提高,公司营运效率逐年提高,高于同类型其他上市公司。其中,本期存货周转率和应收账款周转率略有下降,周转天数也都增加近10天,主要是本期外贸航空产品订单及销售收入大幅增长,因合同及工期的因素增加了库存,另外还建立了部分产品的缓冲库存以减少搬迁工作对生产的影响。应收账款也因销售规模扩大比期初增长了14%,主要是外贸业务一年期以内的货款。公司整体搬迁完成后,营运结构将会得到进一步优化,营运效率会有较大提升。

六、估值与评级

综合以上分析,我们认为成发科技具备以下投资亮点:

整个航空制造业(包括公司所属的航空外贸转包子行业)发展前景广阔,而且由于具有较高的进入技术壁垒,行业内竞争对手较少,公司具有一定的比较优势,因此,从产业成长空间和行业进入门槛来看,成发科技具有持续稳定的成长空间;

公司和世界主要的航空发动机制造商保持着长期合作的战略伙伴关系,其巨大的市场份额将保证成发科技外贸航空转包业务的良好前景;

搬迁后,产能进一步扩大,营运效率进一步提升,整体效益将得到显著提高;

未来大股东优质资产注入,公司可能介入发动机主机制造业务,获取比下游零部件领域更强的竞争优势和更大的发展空间:

公司业绩预增公告指出,2007年净利润预计比上年同期增长50%以上。公司近三年平均净利润增速为43.81%,考虑到搬迁后08年的产能和效益将会得到大幅提升,我们保守预计公司08年净利润增速至少保持今年的增速,达到50%以上。2006年公司净利润为39,319,089.39元(未考虑公司少数股东损益,该项数额很小,暂且忽略),因此,我们可以估算出公司07、08两年的净利润将至少分别为58,886,133.75元、88,467,951.13元,每股收益分别为0.45元和0.67元。

我们认为,PEG=1是相对合理的估值标准。鉴于未来二十年整个航空发动机零部件这一细分行业30%~40%的年增速,以及近年来我国航空零部件外贸转包良好的发展势头,成发科技未来三年至少保持30%~35%的年复合增长率。因此,我们认为给与公司30~35倍的PE相对合理。按照08年每股收益0.67元预测,公司合理股价为20.10~23.45元,综合各方面的因素判断,具有一定的投资价值,给予“谨慎持有”评级。

作者:庞琳琳 西南证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)