投资要点:

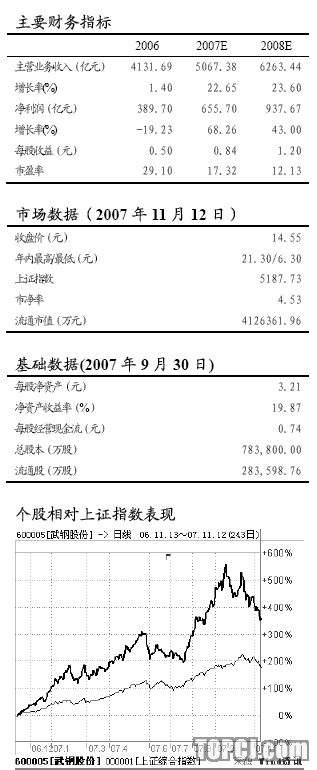

武钢股份10月30日公布07年三季报,公司07年前三季度实现主营收入391亿元,同比增长28%,实现净利润49.96亿元,同比增长91%,每股收益0.64元。

公司业绩大幅增长的原因在于:产品销售价格同比上涨;产品销量增加;以及公司取向硅钢的大幅增产。

分季度看,公司07年三季度公司实现每股收益0.2元,环比二季度小幅下降0.056元,这主要是由于武钢三季度普钢产品售价连续下调,其盈利能力下降所致,取消退税和加征关税也有部分影响。

现货矿石价格大幅攀升已使国内钢铁公司倍感压力,部分中小公司的利润空间开始受到损害。对武钢而言,虽然多数成本因素已经被较好的锁定,但将要来临的08年铁矿石谈判仍是影响公司未来盈利能力的不确定因素。

与国内钢铁同业相比,武钢在取向硅钢领域的独特竞争优势使硅钢产品成为公司的主要利润来源。从技术壁垒、国内需求和替代进口分析,2010年前武钢取向硅钢高毛利将保持,加之产能的持续扩张,硅钢将成为公司盈利的“定海神针”。

产品结构提升和产量扩张是武钢未来业绩增长的主要驱动因素,三热轧的投产和重轨的改造完成将为公司08年增加300万吨以上产量,随着二冷轧产品结构提升,毛利率水平将稳步提高,并成为公司新的利润增长点。

预计公司07、08年EPS分别为0.84、1.20元,相对于14.55元股价,动态市盈率分别只有17、12倍,公司价值被明显低估。给予短期“买入”、长期“买入”的投资评级。

风险提示:1)如果铁矿石谈判价格上升幅度过大,公司将面临较大的成本压力;2)随着其它钢厂对取向硅钢研发投入的增加,公司在低端取向硅钢市场将面临一定的竞争。

作者:中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)