投资观点

我们对于建设银行A股的首次评级为中性。我们看好建设银行的基本面:1)强劲的国内业务实力,特别是在大企业金融和按揭业务方面;2)得益于高水平的净息差/收费业务收入,建设银行是在我们研究范围内资产回报率/净资产回报水平最高的银行之一;3)该行还拥有积极进取的管理团队

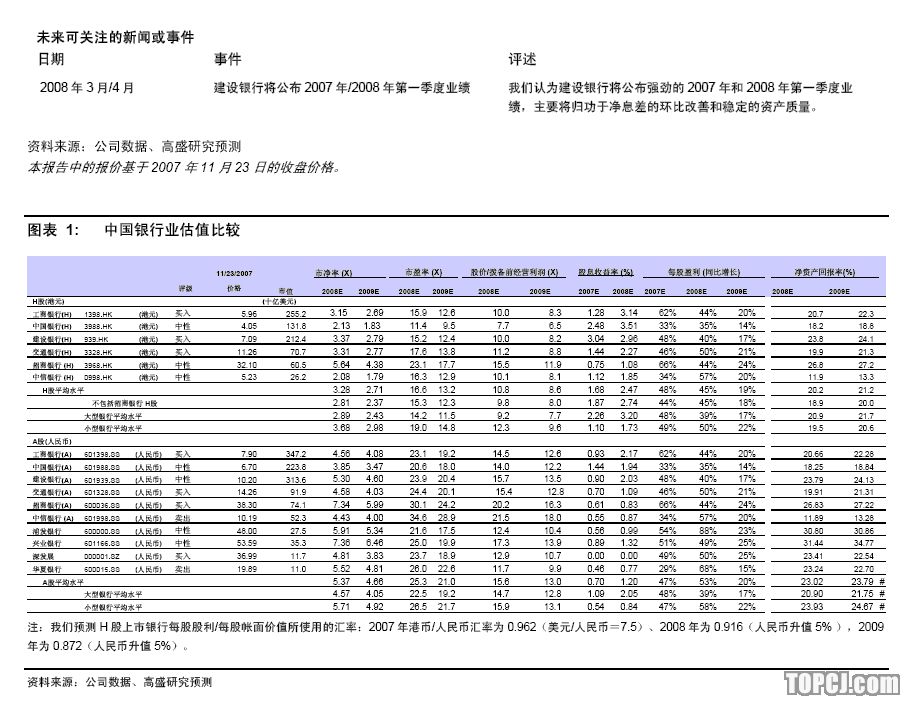

然而,我们认为建设银行A股估值合理,公司2008年预期市净率为5.3倍,2008年预期市盈率为24倍,而A股大型银行2008年平均市净率和市盈率水平分别为4.6倍和23倍。

主要增长动力

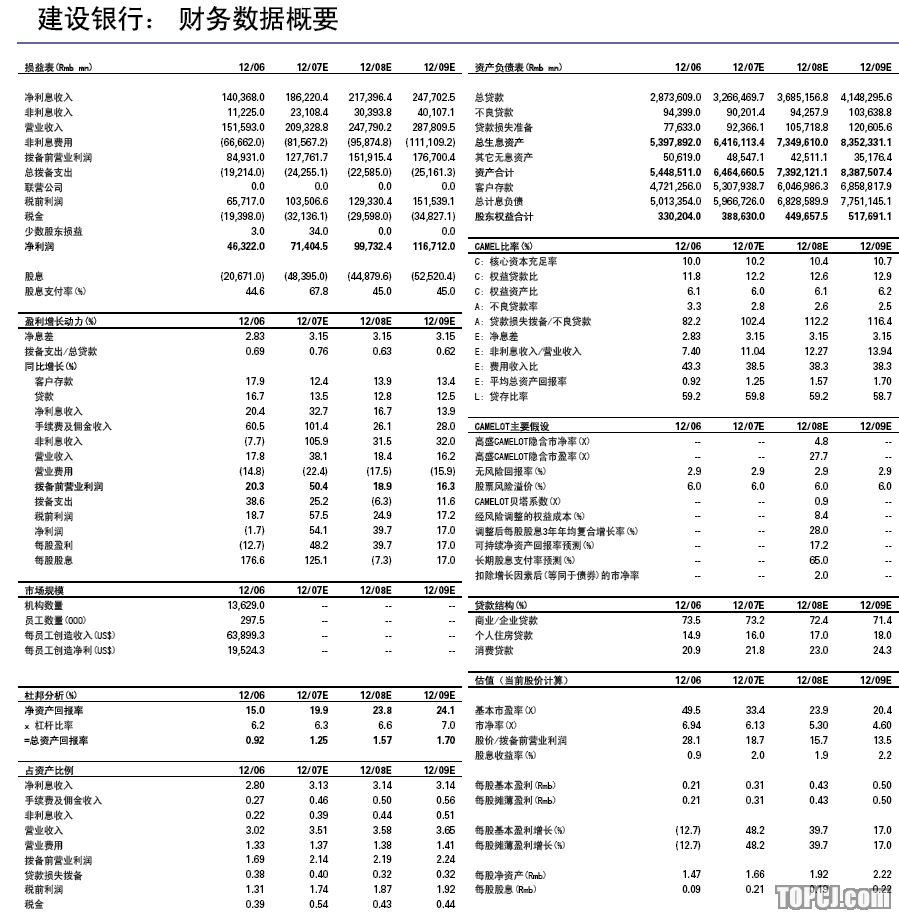

我们预计,建设银行在2007年/2008年/2009年的每股盈利同比增长率分别为48%、40%和17%(2007-2009年间三年的每股盈利年均复合增长率为34%),主要的推动因素包括:贷款在2007-2009年间13%的年均复合增长率;非利息收入53%的年均复合增长率;2009年成本/收益比由2006年的44%改善至39%;稳定的资产质量以及信贷成本在2008年和2009年维持在60个基点的水平。

风险

中国宏观经济过热,包括政府对房地产行业调控的程度高于预期(建设银行有14%的贷款投向了房地产开发商/建筑行业);国内流动性大规模收回;建设银行盈利不及预期。

估值

我们预计建设银行2008年预期市净率为4.77倍,基于这一基本面估值水平加上28%的流动性溢价,我们的12个月市场相对目标价格预测为人民币11.75元。我们对于建设银行H股(0939.HK)的评级为买入,基于4.22倍的2008年预期市净率,我们预计该股12个月目标价格为8.86港元。

行业背景

在中国宏观经济预计在2008年/2009年实现软着陆的背景下,考虑到中国银行业快速的盈利增长以及资产回报率扩张,我们看好中国银行业的前景。

作者:马宁 高华证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)