核心观点结论:

我们的盈利预测显示,公司07年、08年和09年的每股收益将分别为0.21元、0.28元和0.31元。基于对公司未来三年复合增长率达到18.6%左右的预期(以06年为基数),结合当前二级市场新发股票整体估值情况以及同行业平均PE和PB水平,我们认为,公司合理的07年动态市盈率为25倍、08年动态市盈率为20倍,其合理估值区间在5.25-5.6元范围,建议网下询价区间为4.75-5.05元。

主要依据:

公司现拥有新集一矿、新集二矿、新集三矿、刘庄矿等四座生产矿井,2007年合计核定生产能力为1055万吨。在建板集矿和口孜东矿两座矿井设计生产能力分别为300万吨和500万吨,预计将分别于2009年下半年和2011年投产。公司计划在未来5-10年内建成年产3590万吨的生产能力,未来规模扩张能力不可小视。

动力煤价格的市场化步伐已经启动,未来动力煤价格有望持续上升。

长期看,我国电力需求还将不断增长,我们预计,2020年,我国的火力发电装机容量将由2006年的48405万千瓦提高到81000万千瓦,未来火电耗煤将由2006年的12.1亿吨提高到22.4亿吨,长期看,国内动力煤的供需仍将维持偏紧格局。

风险提示:

母公司资产负债率达75%左右,尽管IPO以后资产负债率将有所下降,但总体上看,公司的财务负担仍较重。

公司现有的新集一、新集二、新集三和刘庄矿等四对矿井中,只有新集三矿属于低瓦斯矿井,其余的都是煤与突出矿井,并且各矿井的埋藏深度都在230-1000m范围,存在发生透水和瓦斯爆炸事故的可能。

现有运力难以长期有效支持公司未来的产能不断提升。

产品品种单一,抗市场价格波动风险能力较弱。

国家在资源、环境保护、安全方面的要求日益提高,煤炭企业的生产成本仍有可能呈继续上升的趋势。

2、国投新集基本情况

国投新集能源股份有限公司是由国投煤炭作为主发起人,联合国华能源和煤电总公司,于1997年12月在原淮南新集能源开发有限责任公司剥离非经营性资产以后的资产负债基础上,共同发起设立的股份有限公司。目前,公司注册资本为149838.7万元,其中,国投煤炭持有53.56%的股权,国华能源和新煤电分别持有23.22%的股权,国投煤炭为控股股东。本次IPO完成后,国投煤炭持股比例降为40.15%,仍为公司第一大股东。

公司主营煤炭采掘、洗选和销售。公司现拥有新集一矿、新集二矿、新集三矿、刘庄矿等四座生产矿井,2007年合计核定生产能力为1055万吨。公司主要煤种为中低灰、特低硫、特低磷和中高发热量的气煤和1/3焦煤,主要产品为动力煤(4800-5500kal/g),主要用作发电、冶金、石化、建材等行业的锅炉燃料,副产品主要为煤泥(3600-4100kal/g),主要用于以低热值煤炭为燃料的热电厂。

公司矿区总面积1092平方公里,含煤面积684平方公里,资源储量101.6亿吨,约占华东地区总储量的7%。公司目前在产四座生产矿井可采储量10.81亿吨,在建板集矿和口孜东矿两座矿井可采储量5.93亿吨,设计生产能力分别为300万吨和500万吨,预计将分别于2009年下半年和2011年投产。公司计划在未来5-10年内建成年产3590万吨的生产能力,未来发展空间不可小视。

2.3SWOT分析

2.3.1优势

公司现拥有新集一矿、新集二矿、新集三矿、刘庄矿等四座生产矿井,2007年合计核定生产能力为1055万吨。在建板集矿和口孜东矿两座矿井设计生产能力分别为300万吨和500万吨,预计将分别于2009年下半年和2011年投产。公司计划在未来5-10年内建成年产3590万吨的生产能力,未来规模扩张能力不可小视。

2.3.2劣势

母公司资产负债率达75%左右,尽管IPO以后资产负债率将有所下降,但总体上看,公司的财务负担仍较重。

2.3.3机会

动力煤价格的市场化步伐已经启动,未来动力煤价格有望持续上升。

长期看,我国电力需求还将不断增长,我们预计,2020年,我国的火力发电装机容量将由2006年的48405万千瓦提高到81000万千瓦,未来火电耗煤将由2006年的12.1亿吨提高到22.4亿吨,长期看,国内动力煤的供需仍将维持偏紧格局。

2.3.4威胁

公司现有的新集一、新集二、新集三和刘庄矿等四对矿井中,只有新集三矿属于低瓦斯矿井,其余的都是煤与瓦斯突出矿井,并且各矿井的埋藏深度都在230-1000m范围,存在发生透水和瓦斯爆炸事故的可能。

现有运力难以长期有效支持公司未来产能的不断提升。

产品品种单一,抗市场价格波动风险能力较弱。

国家在资源、环境保护、安全方面的要求日益提高,煤炭企业的生产成本仍有可能呈继续上升的趋势。

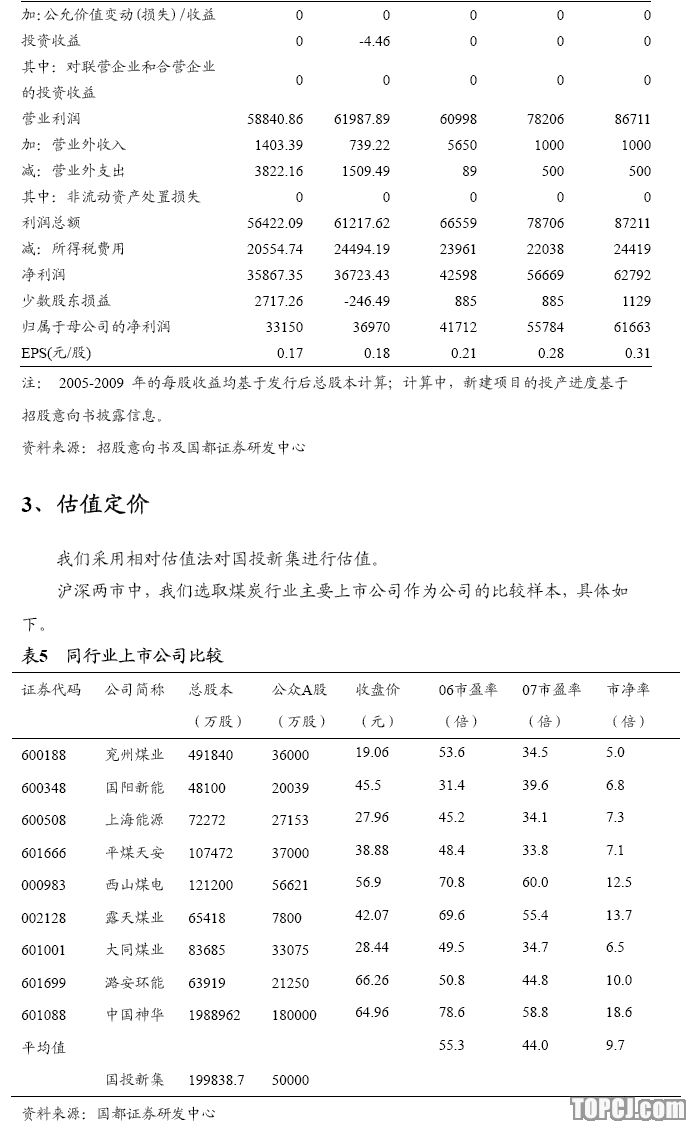

按照煤炭行业07平均动态市盈率44倍计,国投新集对应的股价为9.24元。

按行业平均市净率9.7倍计,假定公司发行后每股净资产为2.2元/股计,公司对应的股价为21.3元。

基于对公司未来三年复合增长率达到18.6%左右的预期(以06年为基数),结合当前二级市场新发股票整体估值情况以及同行业平均PE和PB水平,我们认为,公司合理的07年动态市盈率为25倍、08年动态市盈率为20倍,其合理估值区间在5.25-5.6元范围,建议网下询价区间为4.75-5.05元。

作者:贺炜 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)