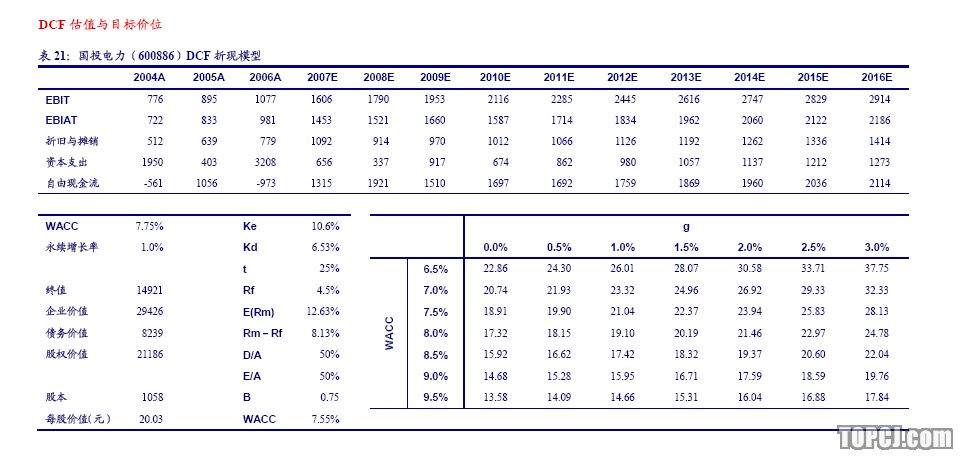

公司外延式成长预期明确,可以给予一定的估值溢价。我们认为其合理股价为20元,维持对其“推荐”的投资评级。

驱动因素与主要假设条件:

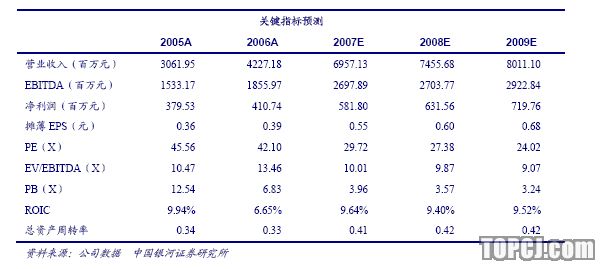

(1)公司自借壳上市以来一直延续着外延式增长的发展逻辑,公司通常先托管经营大股东国家开发投资公司的电力资产,然后择机收购,实现上市公司的成长。我们认为,作为国家开发投资公司整合电力资产的平台,公司这种外延式发展模式将得以延续。(2)在行业机组利用率回升背景下,2008年公司存量火电机组的发电小时数回升1%。(3)公司水电资产经营稳定,且有望受益于煤电联动。我们预计小峡电站在2009年投产。

(4)公司电力资产已实现全国布局,有助于分散单一区域电力市场波动带来的风险。(5)公司下属甘肃靖远电厂两台机组折旧已接近尾声,折旧完成后会给公司净利润带来1.5亿元左右的增厚。

我们与市场不同的观点:

公司的发展模式决定了其外延式增长预期明确,成长性突出。而且,大股东国家开发投资公司在电力领域发展势头强劲,很大程度上强化了上市公司的成长潜力。

公司估值与投资建议:

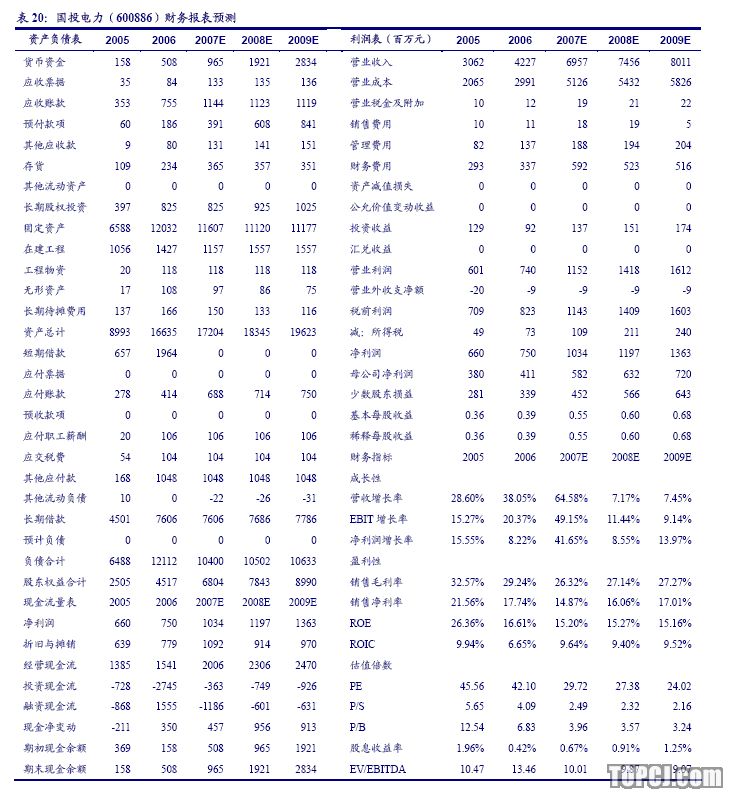

从内生性增长分析,我们预计2007-2009年公司每股收益分别同比增长42%、9%和14%;动态市盈率分别为30倍、27倍和24倍。公司外延式成长预期明确,且股东回报能力高,可以给予一定的估值溢价。我们结合相对估值和DCF估值,并给予公司一定的估值溢价,认为其合理股价为20元,维持对其“推荐”的投资评级。

股票价格表现的催化剂:

公司目前托管的项目包括国投钦州发电、甘肃电投张掖发电、国投宣城发电、天津国投津能发电、晋城国投华实热电、国投云南大朝山水电等6个企业,权益装机容量达到343.9万千瓦。2008年上半年公司有可能融资收购相关资产。

主要风险:

2008年,资源稀缺和运力不足有可能导致煤价涨幅超过我们的预期,并给公司带来更大的成本压力,从而影响我们的盈利预测。资产收购具有不可预见性,虽趋势明确,但较难具体把握。

公司战略与竞争力分析

公司基本情况介绍

国投电力是一家业务面向全国的电力控股公司,目前拥有发电资产分布于甘肃、云南、江苏、福建、安徽、广西等6省。截止2006年底,公司总装机容量627万千瓦,权益装机容量272万千瓦。重组上市以来,公司规模不断扩张,盈利能力和抗风险能力也不断增强。

作者:邹序元 银河证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:康慧)