借

吉恩镍业召开股东大会之际,我们组织机构投资者和公司高管进行了深入的交流。

通过沟通,使我们对公司未来坚决走资源扩张战略以及控股股东昊融集团对吉恩镍业在资源扩张方面的大力支持有了更深刻的认识和信心。

我们认为在吉恩镍业正确的资源扩张战略的指引下,在昊融集团的大力支持下,未来3-5年公司有望完成从一个中型矿业公司向大型矿业公司的跨越。

投资要点:

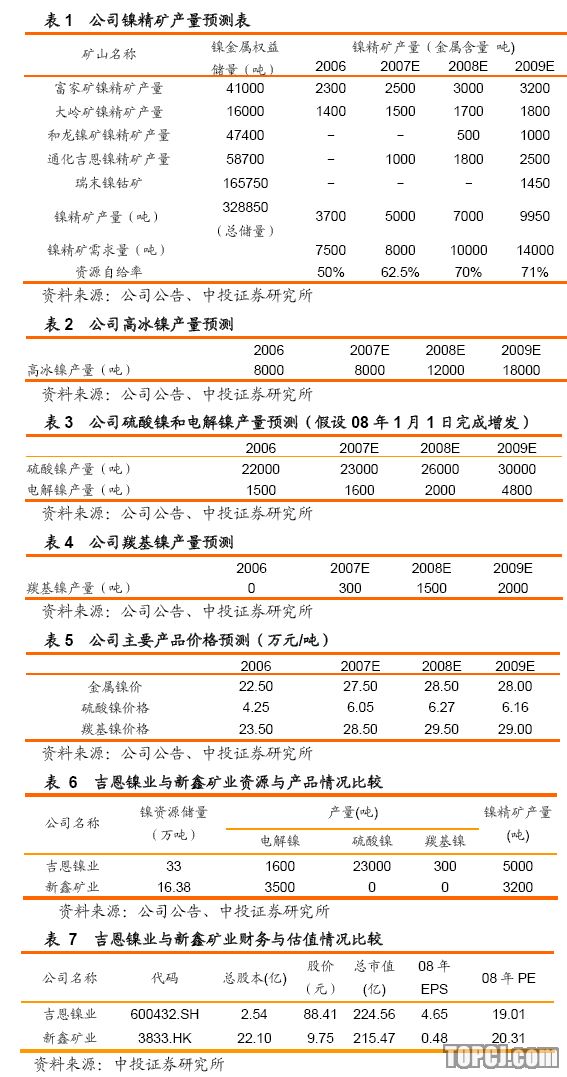

吉恩镍业将坚决走资源扩张战略。定向增发的完成和在加拿大设立独资公司投资矿山就是公司资源扩张战略的具体实施;公司将严格遵守定向增发时的承诺,择机将控股股东昊融集团持有的小南山铜镍矿、东鑫公司和目前正在勘探的资源注入吉恩镍业,而且是以当时取得的成本为基准,以让利给吉恩镍业;事实上,目前昊融集团在内蒙等地区的勘探工作有可能会有超出预期的惊喜,储量可能是目前吉恩镍业的数十倍。..吉恩镍业未来三年在镍资源整合方面有巨大的空间和工作要做。因此昊融集团将首先支持吉恩镍业在镍资源方面的整合工作,在镍资源整合完毕之后,再考虑大黑山钼矿和四平银矿的整合注入。

吉恩镍业下游深加工业务羟基镍、羟基铁业务发展顺利。羟基镍目前处于试生产阶段,并且正在争取通过军工认证,从而进入军工市场;羟基铁目前已经做到了食品级。

通化吉恩持有的92.44万股吉恩镍业股票已经在规定的时间内减持完毕。通过对92.44万股吉恩镍业股票的减持将会给公司带来近7000-8000万元的投资收益,增加07年EPS约0.30元。

公司将长春热电联产业务资产对宇光能源公司进行增资。不仅能每年减少近3000万元的亏损,而且通过和上游煤炭业务的整合和对下游采暖单位的开发,预计未来还将会给公司带来数千万元的投资收益。

公司目前股本偏小,绝对股价偏高,流动性差。公司将会考虑采取一定的措施增加股票的流动性。

国内利用进口红土镍矿生成电镍的成本高达20万元以上。使得镍价下跌的空间有限,加之近来西欧、北美不锈钢市场的回暖,镍价有望回升。

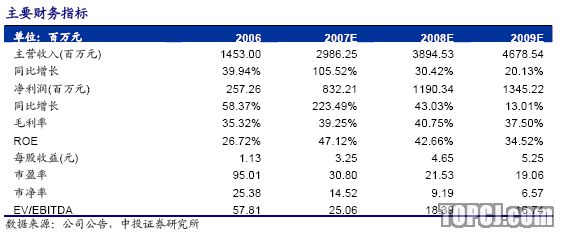

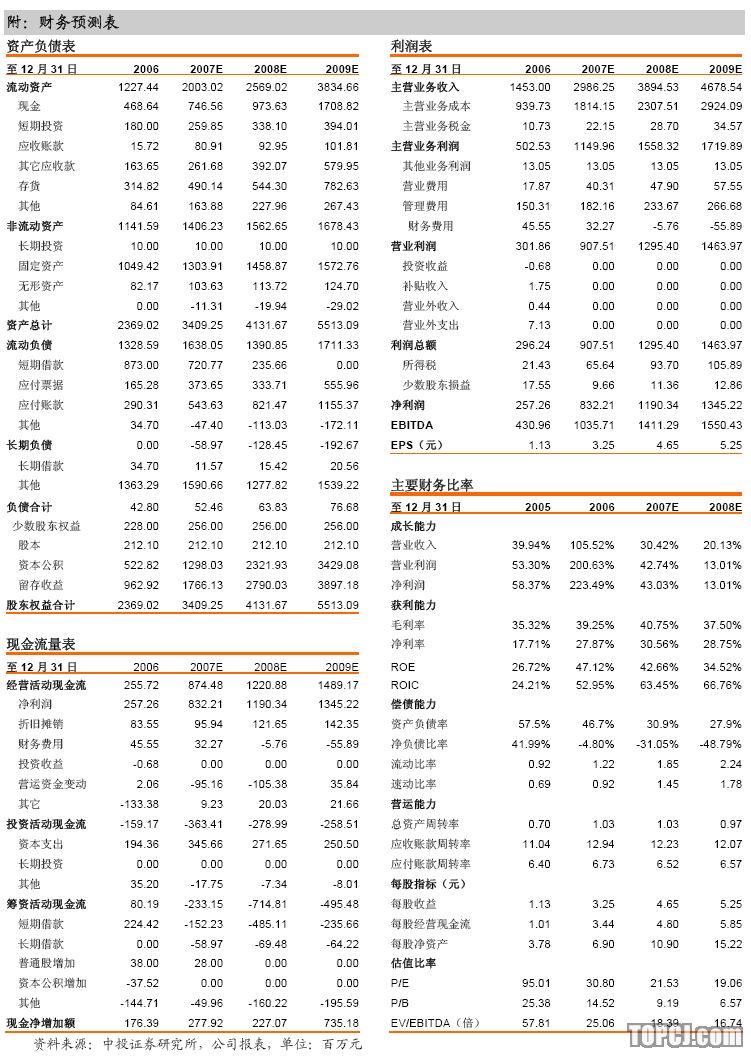

维持对公司强烈推荐的投资评级。我们维持公司07-09年的EPS为3.25、4.65、5.25元,维持对公司强烈推荐的投资评级,未来6-12月的目标价格为165.00--185.00元。

作者:杨国萍 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)