随着关铝集团公司的股权划转即将完成,五矿将成为公司的实际控制人,公司未来的发展步伐会加快。扩产现有小规模生产线、高纯铝生产线开工、集团电厂投产、氧化铝供应得到保障将促使公司成为具有成本优势、快速成长的铝一体化企业,我们预计06-09年CAGR约113.80%,给予公司“推荐”评级,目标价37.58元,相当于2008年市盈率26.2倍。

驱动因素与主要假设条件

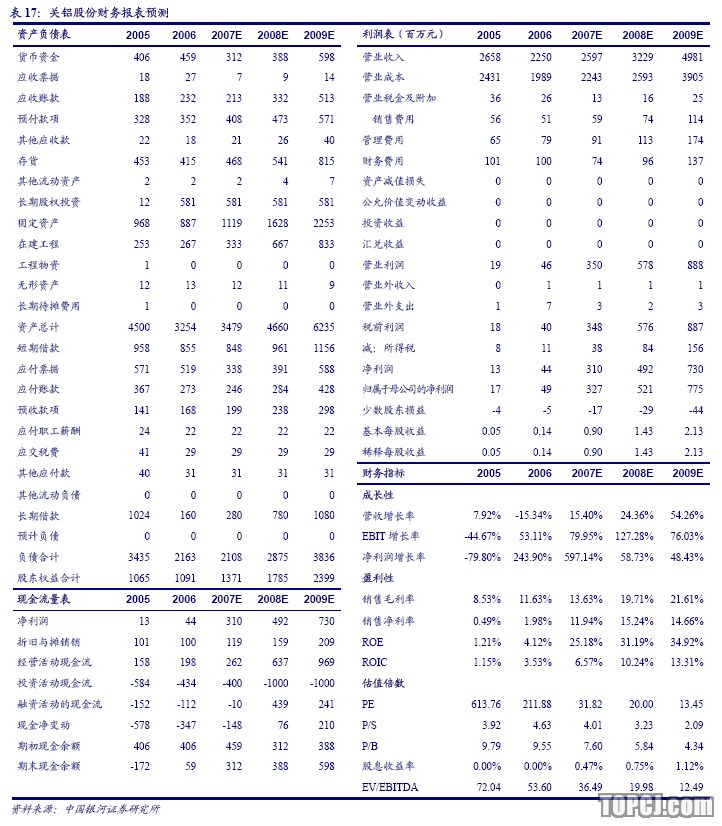

公司的生产规模将大幅扩大,本部的电解铝产能计划从2008年开始扩建,高纯铝生产线2008年将开工,我们预测公司本部2008、2009年电解铝产量为14、23万吨,高纯铝产量分别为6000、12000吨。

关铝集团自备电厂开工使公司的电力成本低于网上电价,但扩产后电厂只能部分满足炼铝,我们预测公司2007、2008、2009年的电力成本分别为0.385、0.320、0.340元/度。

我们与市场的不同观点

我们认为受需求和成本的影响,铝价将稳步提高,我们对2008、2009年铝价预测为19000元/吨、19500元/吨,DCF模型中对长期铝价的假设提高到20000元/吨,高于市场预期。

公司估值与投资建议

我们预测

关铝股份未来三年业绩将随着2008、2009、2010年的净利润增长率达到60.29%、47.95%和43.44%,DCF模型计算的每股价值为37.58元,相当于2008年26.2倍市盈率。

股票价格表现的催化剂

我们认为集团公司股权划转给五矿、扩建生产线投产、业绩达预期都可能是股价上行的催化剂。

主要风险

全球经济减速导致铝价表现低于预期;公司产能扩建进度、集团自备电厂成本价结算高于预期。

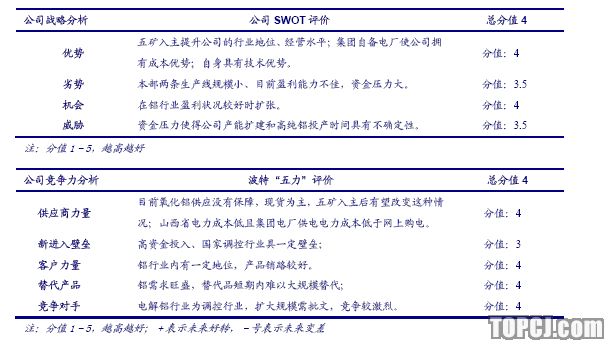

公司战略与竞争力分析

公司基本情况介绍

关铝股份原本是一家区域型的电解铝企业,五矿有望成为公司实际控制人,将加快公司发展,规模扩张和成本下降驱动公司价值成长,我们预计06-09年CAGR约113.8%。

作者:周卓玮 银河证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)