对2007年中国风险投资发展的评价

对2008年中国风险投资行业发展情况预测

⊙本报记者 朱国栋 上海、深圳、杭州、温州报道

2008年是创投业在中国真正起步后的第10年。

10年很短,但中国本土创投却经历了起步、发展、徘徊、再快速发展的破浪式成长期。

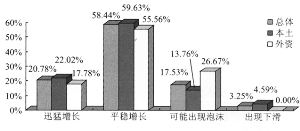

在第一波竞赛中,本土创投显得稚嫩弱小,外资创投占尽先机。

在未来10年的第二波竞赛中,

“中国队”需要承担起更多的光荣与梦想。

“没有支持创业的风险投资,很难建设创新型国家。

”

这个过程中,需要我们的“加油与助威”:

本土创投业远未到泡沫期,在克服青春期的浮躁之余,

更多的是需要政府的引导、扶持;

需要多层次资本市场的支持;

需要本土创投队伍的系统构建。

……

“想投网络就投网络,想投芯片投芯片。一次投两家,一家投着玩,一家学经验!”那是2004年本土创投业圈内流传的自嘲笑话,饱含着早期中国本土创业投资人因为退出渠道不通畅的无奈与辛酸。

“许多同行被迫离开创投业,有的转战二级市场,有的干脆离开了金融业,搞起了房地产。”回忆起2004年前后的中国本土创投业,原深圳市创新投资集团有限公司总裁、现东方富海创业投资管理公司董事长、执行合伙人陈玮颇为无奈地告诉记者。

也许谁也没有想到,中国本土创投的春天,说来就来了。

基金规模较大的本土创投机构不断涌现,陈玮离开深圳创新投总裁一职,创办了东方富海创投管理公司,首期募集并管理境内、境外两个基金,境内基金规模为9亿人民币,境外基金规模为5000万美元;浙商创投成立于2007年11月,这家专门从事股权投资的股份公司,实际可运作资金超过10亿元人民币;向来被称为中国民间资本风向标的温州人也不例外,2007年7月16日,温州东海创业投资合伙企业领到营业执照,该公司首期筹资5亿元……

业内人士透露,仅仅民间资本十分发达的江浙一带,正在操作创投的企业至少有上百家,资金规模从数千万到10多亿不等。而中国本土创投起步最早、发展最快的深圳,更已成为中国本土创投业的聚集地,大有成为中国本土创业资本中心的趋势。

中国本土创投盛况空前,但各种疑问也随之而来,数以十亿甚至百亿计的各路资本,涌向PE和VC市场,到底是理性投资还是泡沫泛起?中国本土创投业该如何与外资创投业竞争与合作?

民间本土创投风起云涌

对于那些中国老牌本土创投企业来说,2007年、2008年无疑是获利丰厚的年份。

深圳创新投是国内本土创投企业中当之无愧的领头羊,但由于中国资本市场不景气,再加上创业板推出遥遥无期,1999年到2005年,深圳创新投资公司共投资了80家企业,在境内上市的只有1家,在境外上市的有17家。但到了2007年,创新投进入井喷式发展期,除了基金募集金额屡创新高外,仅仅2007年前11个月,创新投就有10家企业运作上市,其中5家在境外上市,5家在境内上市。从募集资金的总额来看,国内IPO总量远远超过境外的募集总量。

深圳创新投的辐射效应使得深圳成为中国本土创业投资的最重要集聚地之一,数十家民营创投机构的合伙人,不少和深圳创新投有着千丝万缕的关系。

浙商创投成立也曾引起创投市场的关注。浙商创投成立于2007年11月16日,该公司的发起人和首席合伙人陈越孟告诉记者:“实际上成立这个公司,我们是在2007年9月下旬才开始想到,从设想到注册成功,我们只花了1个多月的时间。”

浙商创投具有鲜明的浙商特色,陈越孟是中国惠康集团的副董事长,他的父亲是惠康集团创始人,在浙商圈子中享有较高声望。而陈越孟在浙江投资人中也人脉很广,正因为如此,浙商创投很快就募集到了10亿资金,其中传化集团董事长徐冠巨也是该公司股东、合伙人之一。

根据公开资料,浙商创投已成功投出3个项目??华夏视联、赛迪时代、云南路桥,总金额2个多亿,并有多个项目在洽谈中。

除了募集资金较大的创投公司外,公司员工较少、以自有资金为主的创投公司也为数不少。温商创投董事长温邦彦是中国最早一批受益于一级市场股权投资的温州商人,他在20世纪90年代中期,作为

民生银行的发起人股东,投入100多万,现在股票市值已到上亿元。他创办的温商创投,部分资金为自有,部分受企业界的朋友委托,他投入的总资金量为数亿元,在本土创投中属中等“体量”,尽管规模不是很大,但温邦彦投资的项目十分精准。他目前拥有400万股“指南针”(一家金融信息服务公司),还是指南针公司的监事长。温邦彦告诉记者:“我们的钱都是自己的,所以找项目比职业财务型投资人更加谨慎,宁可不投,也不投错。”

但也有资深投资人认为,中国本土创投业还很年轻,和许多新兴产业一样,泡沫和浮躁也会夹杂其中。以浙江为例,一些没有创投经验,没有投资团队,只有资金的创投公司比比皆是。记者获悉,浙江省某经济较发达的县级市,居然有5个企业参与创投业务,除了两家规模稍大,还有专人负责创投业务外,其他3家都是企业老板亲自上阵,让人以为属于“玩票”性质,其中一家竟是注册资金只有1000万元的担保公司。

记者在温州了解到,当地已至少有两家创投企业,募集资金过亿,但半年多时间却找不到一个项目投资,成为业界笑谈。

正因为如此,陈玮告诉记者:“中国创投业3-5年内会洗牌,很多没有竞争力的创投机构会死去,但洗牌之后本土创投业肯定会更健康。”

创业投资的赚钱效应是最好的示范。深圳创新投这样的老牌创投公司,在这波牛市中就赚得盆满钵满。以该公司的

潍柴动力和

远望谷为例,利润高达20倍以上。外资创投的成功案例也十分惊人,以投资无锡尚德为例,多数外资创投机构退出时的利润在10倍以上。

创业板即将推出也是中国本土创投企业勃兴的重要原因,“创业板推出后,中国本土风投企业才有了一个比较健全的退出渠道。”宏?技术投资亚太有限公司总经理暨合伙人陈友忠是台湾资深创业投资人,他对中国大陆推出创业板的看法就是,“开出创业板后,对中国大陆本土创投来说是直接的利好,有了好的退出渠道后,本土创投的竞争力无疑更强了。”

正因为创业板的即将推出,所以有人认为创投是不断成熟中的中国资本市场最后一波暴富机会。

浙江创业投资人林国富有两个项目等待创业板推出,他认为,随着中国资本市场的不断成熟和监管体制的逐步规范,以后中国资本市场的机会还会很多,还会创造许多神话,但像创业板这样的整体性大机会,可能很少了。

政府引导基金推波助澜

在中国早期的创业投资基金中,具有产业导向性质的政府基金占多数,实际上,哪怕是中国最老牌的本土创投机构??深圳创新投,作为国有创投企业,也带有政府引导性质。

到了2007年涌现的本土创投潮中,民间资本占了绝大多数。以2007年新成立的中国本土创投代表企业??东方福海、浙商创投、东海创投这三家企业为例,他们的LP(有限合伙人)都是民营企业。而中国本土创投企业的聚集地??深圳和长三角,2007年以来新成立的创投公司或基金,资金来源绝大多数来自民间。

但是,政府引导基金仍占有重要地位。以深圳创新投为例,该机构管理着苏州、淄博、郑州、重庆、湘潭、南通和萍乡7个城市的政府引导基金。

根据中国风险投资研究院提供的调查数据,在本土资金中,来自于政府资金的比例由2006年的7.4%提高至2007年的34.57%,但政府的角色却发生了转变??由直接投资者转变为间接投资者,不再直接投资设立风险投资公司,而是设立政府引导基金,引导更多的资金进入风险投资领域,进而引导这些资金的投资方向。

地方政府引导基金往往能够起到惊人效果。根据科技部的统计,每1元引导基金基本上可以吸引2元以上的创业风险投资资本参与,而且相应的激励机制更到位,更可有效解决市场失灵问题。

当大多数创投基金把目光瞄准PRO-IPO(上市前股权转让)项目时,政府引导基金可以通过优惠政策、股权担保、风险补偿等来确保创投资金投资于科技企业的初创期,以弥补了传统商业性投资基金的不足。

但是,中国本土创投的主力资金可能还没有真正登场,“如果券商的自有资金、保险资金和社保基金能够入市参与创投,那中国创投业的格局就会大不一样了。”陈友忠认为,券商、保险和社保未来可能成为中国本土创投的主力LP。

尽管目前证监会批准的券商直投试点企业只有寥寥数家,而且其资金占用比例有严格控制,但毫无疑问,由于券商资金、保险资金和社保基金总额高达数万亿元,哪怕拿出很小一部分参与PE和VC投资,也将大大改变中国本土创投业的力量对比。

市场更需早期项目投资人

民资、外资、券商自有资金、保险资金、社保资金、政府引导基金,怀着各种目的,各路资本都瞄准了创业投资领域。2005年以来,一级市场的资产价格也随着二级市场水涨船高。

“在2004年前后,我们刚进入中国大陆投资市场时,那时候5倍以上PE的项目我们看都不看,而到了2007年底、2008年初,有的项目甚至涨到了10-15倍了。”台湾资深投资人、普凯基金创始合伙人姚继平感慨企业主们对资产要价越来越高。

一级市场资产价格之所以暴涨,除了这波空前的大牛市导致二级市场水涨船高外,也和太多的创投基金把资金投向了PRO-IPO项目有关。

尽管许多创业投资人知道将目光瞄准PRO-IPO过于急功近利,但他们也有自己的无奈,“许多民营企业家虽然拿钱出来委托给创投公司,但实际上他们对创投了解不多,有的甚至认为是像二级市场那样快进快出的,所以他们恨不得钱投进去后1、2年就退出。而国外的风险投资基金往往有一个10年以上的周期。”林国富认为,资本属性决定了投资理念,民营资本多数追求短平快。

陈玮的东方富海基金托管期为5-7年,陈玮告诉记者:“正因为托管期相对其他本土创投来说比较长,所以东方富海可以多关注一些中早期项目,我们在资金分配比例上,将会在中早期项目配置一定比例。”

对于大量创投资金集中于PRO-IPO项目,温邦彦认为,创业投资应该多关注一些早中期项目,不然的话,创业投资的真正功能??帮助创业者创业,并因此而获利的功能就无法体现。

中国风险投资研究院院长陈工孟认为,这和国内的有关创投政策对投资早期项目的激励机制还不到位有关。他指出,目前投资前期项目难而且风险高,而目前整个支持体系还不科学,每个省市每年都投入好几个亿,投放就像“撒胡椒面”,真正起到核心作用的不过20%左右。

但也有前瞻性的投资人逆水行舟,把目光投向了中早期项目。浙江星巢创业投资公司的创始合伙人、浙江飞跃集团董事长张耀飞告诉记者:“我们第一期将募集3亿元,打算以早中期的投资项目为主。”假如这个公司运作顺利,那么星巢创投可能成为中国为数不多的以早中期项目投资为主的本土创投机构。

权威声音

没有支持创业的风险投资,很难建设创新型国家。风险投资事业需要有魄力、熟悉风险投资的风险投资家和有创新能力的人才,我们需要培养本土风险投资人才。??经济学家成思危

在当前流动性过剩,民间融资活动非常活跃而投资渠道非常狭窄,货币政策从紧,股市和房市资产价格波动过大的情况下,大力发展风险投资具有十分重要的现实意义。

??银监会主席 刘明康

建设创业板市场,对于形成技术创新、风险投资和资本市场良性互动格局具有非常重要的现实意义,我们要共同努力把我国资本市场打造成为支持企业自主创新,促进风险投资健康发展的平台。??证监会副主席庄心一

中国风险投资事业的发展归根结底要靠中国本土VC的发展来实现。我认为中国本土VC的发展必须要走民营化、市场化、国际化的道路。??中国风险投资研究院院长陈工孟

本土创投需要一个发展过程才能形成品牌,而这个过程需要有更多的成功案例,需要更多的本土创投支持的企业,在中小企业板、创业板上市并创造很多的财富之后,才会有更多的本土创业者会去找这些本土的创业投资公司。??清科集团创始人兼总裁倪正东

中国创投业

远未达到“发烧”地步

尽管中国本土创投机构起步很晚,中国资本大规模介入还是最近两年的事,但创投“泡沫论”早已被一些媒体提及。

虽然深圳、北京、上海、杭州等城市的本土创投行业发展很快,但多数创业投资人认为,由于资本市场进一步完善,创业板推出在即等因素,目前中国创投业恰恰迎来了一个发展的好机遇,远未达到发热的地步。

“说创投过热,是有些人自己发烧,感染得其他人也以为真的热。你看看西部地区,冷得很,不是大家以为的那么热。”深圳市创业投资同业公会秘书长王守仁面对某媒体的创投“过热论”提问,情绪十分激动。

王守仁表示,自己从事创投行业10多年,亲眼目睹了很多好的项目被压,死掉了一大批本土创投,如今,创业板还没推出来,有人就嚷嚷说过热。王守仁情绪激动地对媒体表示:“我们不要泼冷水,这个行业不是太热,而是太冷。”

深圳碳中和投资公司创始合伙人龚长荣也向记者表示:“创投业毫无疑问正迎来难得一遇的发展良机,说过热的人那是太不懂咱们中国的国情了。”

中科招商投资(基金)管理公司董事长单祥双是中国本土创投业的先驱者之一,他的观点颇能代表创业投资人的心声,他说,2007年是中国本土风险投资大发展的一年,而他身边的朋友,包括官界、产业界、学界、商界很多人都纷纷投入PE、VC行业,单祥双认为行业确实有点“发热”。

但单祥双又说,中国的风投还远未达到发烧的地步,首先,从资金层面上看,大资金并未大规模进入这个行业。第二,从项目层面看,接受创投资金的企业很少,大型项目VC和PE还没有足够覆盖到。第三,从人才层面看,需要构建一个强大的创业投资和产业投资队伍。

包括外籍创业投资人在内,他们看好中国创投产业的最重要因素,就是看好中国经济的基本面:中国拥有近千万家中小企业,上百万家科技型企业,数百万的创业投资者,而且在可预期的15-20年内,中国经济仍能实现高增长。正因为如此,他们认为中国创投业前景广阔。

本土创投的光荣与梦想

中国风险投资研究院院长陈工孟把中国创投业的发展提高到了国家战略的角度。

陈工孟认为,风险投资对国家创新能力的提高,具有重大战略作用。他以美国为例,他认为过去20年里,美国经济得到了持续发展,这是一个奇迹。而这个奇迹的背后,是20多年来美国创新经济的蓬勃发展。正是包括微软、Google等一大批的创新型高科技企业,在过去20年的飞速发展,才带动了整个美国经济的发展。美国许多创新型高科技企业都诞生于硅谷。而硅谷之所以能在短短30多年时间里,从一个荒芜地带发展成为一个能够带动全球经济创新力量的经济重镇,风险投资在这中间起到了极为重要的作用。

陈工孟指出,如果我们花了很多钱,发明了很多专利,结果大部分的科技成果在睡觉,这就算不上自主创新。而我们通过市场机制让科技成果转化为生产力,就要靠发展风险投资。

中国最近10年来新经济的发展印证了陈工孟的观点。阿里巴巴、分众传媒、百度、携程等被资本市场追捧的创新型企业,背后都有风险投资这个推手。每年产值达数千亿元的中国新经济产业,创业资本功不可没。

新太阳能产业最能代表风险投资的力量。在无锡尚德创办之前,中国新太阳能产业几乎还是空白,但无锡尚德创办之后,在风险投资的推动下,已有4家中国太阳能企业在纽约上市,并形成了产值数十亿美元的新兴高科技产业。中国新太阳能产业从零到世界太阳能产业大国,仅仅花了2、3年时间。

但让许多中国本土创业投资人不无尴尬的是,因为中国创业投资的退出渠道和机制不健全,中国本土创投人才的匮乏,使得中国本土创投人失去了第一轮竞赛中许多大好的机会。

阿里巴巴、分众传媒和百度这样的企业,智力和创意来自中国人,管理团队主要也是中国人,服务的客户也以中国公民和企业为主,但因为外资风投的介入,相当大的一部分收益却被外国资本所占据,而这些企业多数在境外市场上市,中国大陆股民很难分享到新经济高速发展的成果。

在采访中国本土创业投资人时,听到最多的一句话就是,“也许有一天,中国创业板也能走出中国自己的微软、谷歌、雅虎。”

毫无疑问,在第二轮竞赛中,作为本土创投的“中国队”将会承载起更多的“光荣与梦想”。 (来源:上海证券报)

(责任编辑:贾海滨)