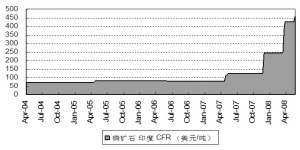

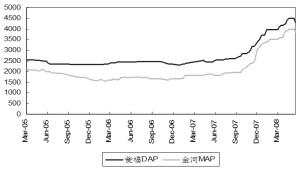

高油价、生物能源等因素引发的粮食危机,推动了包括磷肥在内的化肥价格持续走高。2007年以来,随着生产成本的上涨和需求旺盛的双重推动,磷肥价格大幅走高,同时磷矿石和磷化工产品价格也大幅上涨。我们认为,典型的“资源+能源”特征决定了“磷电一体化”企业具有较大成本优势,“一体化”的磷精细化工企业长期发展前景看好。由于磷肥企业受到限制出口政策的影响,短期存在不确定因素,但长线向好,建议关注湖北宜化和六国化工。而对于磷化工企业,我们强烈推荐国内最大的磷电一体化的磷精细化工企业优势企业兴发集团,并建议关注澄星股份的交易性机会。 行业景气持续攀升 高油价、生物能源引发的粮食危机,推动化肥价格持续走高。由于发展中国家人口增长、食品结构升级、城市化等因素的影响,全球对于粮食的需求处于持续上升的过程中,而美元持续贬值,以石油为代表的能源价格持续大幅上涨不仅造成了农业生产成本的大幅增加,也进一步加剧了对于可替代石油的新能源的需求。 作为世界最大的能源消费国,美国2007年底通过的新能源法案鼓励大幅增加生物燃料的使用量,预定到2022年增至360亿加仑。美国农业部预计,今后几年美国玉米产量的1/3将用于乙醇生产。汽车与人争吃粮食的现象正愈演愈烈,全球性的粮食危机愈演愈烈。联合国世界粮食署认为,全球正在遭遇第二次世界大战以来首次大范围粮食危机。在此背景下,磷矿石和磷化工产品价格大幅上涨。2007年以来,在生产成本上涨和需求旺盛的双重推动下,磷肥价格大幅走高,同时磷矿石和磷化工产品价格也大幅上涨。 面对世界性的粮食危机,为抑制化肥产品价格和出口过快增长,保障国内农业生产,维护国家粮食安全,国务院税责委员会、财政部、海关总署等部门今年以来多次调整磷产品出口关税,限制出口,确保国内化肥市场的供应和价格稳定。 长期看好“一体化”磷精细化工企业 典型的“资源+能源”特征决定了“一体化”企业具有长期发展优势。磷矿石的加工方法主要有湿法(酸法)和热法(电炉法、转炉法、高炉法)两种,湿法磷酸是用磷矿石与无机酸(主要是硫酸)反应,经分离磷石膏及杂质后制成粗磷酸,经进一步精制后取得纯磷酸,再进行深加工;热法是先将磷矿石经热法制成单质黄磷,在经氧化、水合而得到磷酸。 湿法磷酸具有低能耗的特点,国外采用先进的湿法磷酸净化技术得到高品质的磷酸,并严格控制该技术向中国的转让。磷化工的基础磷矿石和硫磺是典型的稀缺资源,在湿法磷酸的生产过程中,磷矿石和硫磺占据的成本接近70%,而在黄磷生产中,电力占据其生产成本的61%以上。随着国际矿产资源和能源价格的持续上涨,具有磷矿、电力一体化优势的企业,将具有强大的竞争优势。 另外,今年以来关税多次调整,主要是针对与农业生产紧密相关的化肥及相关原料,对于磷化工企业而言,主要涉及磷肥和磷矿石的出口关税,对于磷化工企业没有直接的冲击。相反,随着世界磷矿资源短缺的日益加剧,磷化工产品价格也将面临长期上涨的趋势,而我国磷化工企业,在磷矿资源和能源价格偏低的优势下,比较优势将更加突出,盈利能力将得到增强。 我们给予磷肥行业“短期中性,长期A”的评级,并给予磷化工行业“短期推荐,长期A”的评级。磷肥作为农业生产不可或缺的重要化肥品种,其资源的紧缺性毋庸置疑,但是在国内严格控制化肥价格、大幅提高出口关税的背景下,短期内磷肥企业的发展存在着不确定因素,建议关注拥有磷资源优势的湖北宜化和六国化工。 重点公司评级 兴发集团(600141):公司是国内规模最大磷化工生产企业之一,也是湖北省重点扶持的磷精细化工“两大基地”之一。公司磷化工产品线丰富,拥有5万吨黄磷、15万吨磷酸、26万吨三聚磷酸钠(五钠)和6.6万吨六偏磷酸钠(六偏)产能规模,国内规模最大,还拥有次磷酸钠、5000吨高纯度五硫化二磷、1.2万吨牙膏级磷酸氢钙和1万吨焦磷酸钠等产品。公司目前是国内最大的三聚磷酸钠(五钠)、六偏磷酸钠(六偏)和二甲基亚砜生产企业,其中三聚磷酸钠2005年产量和出口量国内排名第一,六偏磷酸钠产能世界最大。 公司磷产业链完整,在当地政府的大力扶持下,在获取磷矿资源方面拥有得天独厚的优势。公司拥有1.5亿吨的磷矿储量,2008年磷矿产量将达150万吨;同时,公司拥有10万千瓦装机容量的水电机组,年发电量3.6亿度,成本0.17元/度,远低于市场价格,大大降低了黄磷生产成本,并增强了公司的竞争优势。 此外,公司通过子公司宜昌楚磷化工参股的农药企业湖北泰盛化工,该公司草甘膦产能扩张迅速,预计08年年底将达到6万吨,盈利能力突出。 预计公司08、09年每股收益分别为1.04、1.44元,以6月11日收盘价22.24元计算,08、09年的动态市盈率仅为21.33倍和15.49倍。随着磷产品价格的上涨,公司业绩超预期增长的可能性很大。因此给予公司“短期强烈推荐,长期A”的投资评级。 澄星股份(600078):公司是国内精细磷化工的龙头企业,目前形成了有40多万吨磷酸、4万吨磷酸氢钙、12万吨高纯磷酸、15万吨三聚磷酸钠和2万吨多功能磷酸盐的生产能力,共四十多个品种,生产工业级、食品级、药用级、试剂级、牙膏级等各种规格。 公司是国内第一家牙膏级碳酸钙生产商、最大的综合性食品级磷酸盐生产基地、最大的高纯磷酸供应商,其牙膏级磷酸氢钙成为高露洁等国际知名牙膏商的固定供应商之一,牙膏磷酸氢钙占国内90%的有效份额。公司的食品级磷酸是可口可乐和百事可乐亚太区独家供应商,三聚磷酸钠是宝洁和汉高的供应商。鉴于跨国公司变更供应商的成本很高,未来下游需求将稳定增长。公司生产的准电子级高纯磷酸具有较高的技术水平,目前国内规模最大,主要出口日本和韩国,并开始打入台湾市场,每年需求30%?40%以上高速增长。 2004年公司开始参与整合国内磷资源,在云南收购和兼并了8个磷矿和东川(2万吨/年)和弥勒(3万吨/年)两个黄磷生产基地;同时澄星集团在弥勒建设了10.8万KW的水电站,将于2007年丰水期全线投产;在宣威建设了磷电一体化装置,包括3×5万KW火电和6万吨/年黄磷装置,并于2007年投产。 随着公司整合磷资源和磷电一体化进程的推进,公司的成本优势将更加突出,公司长期发展前景乐观。随着磷化工产品价格的大幅波动,公司还存在交易性机会,建议投资者关注。 |

|