昨日,

中国银行发布2008年半年报,至此,两市14家上市银行半年报悉数出清。半年报显示,虽然上半年央行银根紧缩政策力度加大,但各上市银行仍取得较为亮丽的成绩,14家银行上半年净利润总额达到2327.18亿元,较上年同期增长73.14%。中报还显示,美国次贷危机并没有给中资银行的业绩造成太大的影响。

14家银行上半年利润增七成 半年报显示,今年上半年上市银行在克服了宏观紧缩、雪灾地震等种种不利因素以后,依然在规模、资产质量和经营效益上继续保持良好发展势头。

今年上半年,我国上市银行共实现净利润2327.18亿元,比去年同期增长983.07亿元,增幅达73.14%,各家银行平均获利166.23亿元。

具体到各家银行来看,

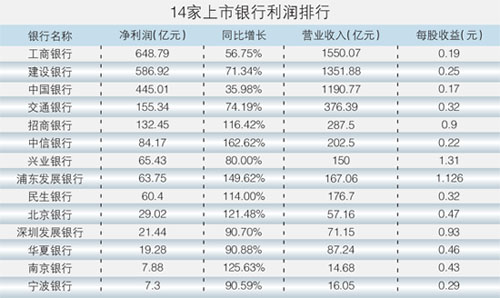

工商银行上半年实现净利润648.79亿元,同比增长56.75%,成为上半年全球盈利最多的银行。

按照净利润来排列,

建设银行位居第二,实现净利润586.92亿元,同比增长71.34%。紧随其后的是中国银行,实现净利润445.01亿元,同比增长35.98%。

其他银行的排序依次是

交通银行实现净利润155.34亿元,同比增长74.19%;

招商银行实现净利润132.45亿元,同比增长116.42%;

中信银行实现净利润84.17亿元,同比增长162.62%;

兴业银行实现净利润65.43亿元,同比增长80%;浦东发展银行实现净利润63.75亿元,同比增长149.62%;

民生银行实现净利润60.4亿元,同比增长114%;

北京银行实现净利润29.02亿元,同比增长121.48%;深圳发展银行实现净利润21.44亿元,同比增长90.7%;

华夏银行实现净利润19.28亿元,同比增长90.88%;南京银行实现净利润7.88亿元,同比增长125.63%;

宁波银行实现净利润7.3亿元,同比增长90.59%。

多渠道开拓“赚钱”途径 截至目前,虽然传统的净利息收入仍是多数银行主要利润增长点,但值得关注的是,中间业务收入的提升以及相关税费的下调已经成为银行新的利润增长点。

半年报显示,

浦发银行上半年中间业务收入保持了较好的增长态势,中间业务(含汇兑损益)净收入占总营业收入的比重为6.91%,比去年同期上升1.47个百分点。

建设银行手续费及佣金净收入快速增长59.3%至201.68亿元,手续费及佣金净收入对营业收入比率提高至14.92%,收入结构明显改善。

兴业银行主要的业绩增长来源于资产利用率提升、税收和费用成本下降。税收、费用负担分别下降2.69%、2.2%,息差扩大0.67%,中间业务收入占比上升4.19%,使资产利用率提升0.79%。

交通银行实现净利息收入人民币330.97亿元,同比增长40.62%;中间业务增长实现净手续费及佣金收入人民币46.53亿元,同比增长50.05%,在净运营收入中的占比达12.31%,同比提高0.97个百分点。

民生银行上半年实现手续费及佣金净收入30.72亿元,比上年同期增加20.87亿元,增幅211.88%。

北京银行利润大幅增长的原因,除净利差扩大外,还包括手续费及佣金净收入的快速增长;三是费用管理成效显著,费用投入转化为收入所得税率下降。同为城商行,南京银行和宁波银行的利润增长点也类似于此。南京银行半年报显示,利润增长的驱动因素为利息净收入增长较快,报告期利息净收入为12.74亿元,同比增长48.1%;非利息净收入大幅增长,其中手续费及佣金净收入0.72亿元,比上年同期增长0.44亿元,同比增长157.1%,非息净收入占比13.2%;实际税率大幅下降;费用收入同比大幅下降。

个人不良贷款出现上升势头 半年报显示,建设银行上半年个人住房贷款不良额和不良率均出现上升,分别较去年末上升8.57亿元和0.1个百分点。

招商银行信用卡应收账款不良贷款总额和比率分别从去年年底的4.09亿元、1.92%,上升至6.87亿元和2.74%,不良率已接近3%的警戒线。

工商银行6月末个人不良贷款余额90.86亿元,增加4.76亿元,主要由于个人经营性贷款不良额有所上升。

虽然如此,但总体来看,各行不良贷款率还是呈下降趋势。

工商银行不良贷款率为2.41%,较去年底下降0.33%。建设银行上半年不良贷款余额为781.13亿元,不良贷款率较上年末下降0.39%至2.21%。招商银行不良贷款额为92.89亿元,较去年底降低10.63%,不良贷款率为1.25%,较去年年底下降0.29%。

深发展今年上半年不良贷款率为4.64%,较上年末的5.64%下降了1%,其中住房按揭贷款总额437亿元,较上年末减少20亿元,不良贷款率为0.27%,较上年末下降0.07%。

另据半年报显示,今年上半年所有上市银行的资本充足率均符合大于8%的标准值,其中南京银行和北京银行分别达到26.15%和19.14%位居前二,而华夏银行8.22%以及深圳发展银行8.53%的资本充足率已经逼近监管红线。

专家:下半年银行业绩可能滑坡 由于银行盈利的主要来源仍然是息差和有效税率下降,以及一些银行拨备支出负增长,因此不少业内专家认为,在上半年利润“大丰收”之后,银行赚钱能力很可能在下半年“退化”。

面对上半年净利润同比增长81%这一业绩,交通银行董事长蒋超良曾坦言,这样的业绩增长幅度已经到达顶峰,预计今年下半年盈利将下降。而信达证券金融行业分析师饶明表示,上市银行净利润普遍增长50%以上,主要有3个原因。首先是企业所得税下降,从33%下降到25%,其次是利差的扩大和升息资产规模的增长,还有就是中间业务的强劲增长。

与此同时,多数市场分析人士也认为,银行强劲增长势头将受到考验,主要是紧缩政策下半年的影响将会慢慢体现、中国经济增长放缓。另外,银行资产质量能否保持增长仍值得怀疑,包括房地产贷款和次级贷都会对银行盈利能力带来影响。

“近年来银行业绩持续增高的原因,还包括改革开放以来资本市场对响应制度效应的释放。未来银行的增长水平很难维持在目前的高位。”昨日,中央财经大学教授郭田勇在接受本报记者采访时表示。他同时认为,银行的业绩应保持稳健增长,目前国际上很多知名大银行,其增长率也未必像国内银行这样净利润动辄增长五到六成。

纷纷撇清与次级贷关系 据相关资料统计,目前中资银行持有“两房”债券的情况是,中国银行持有“两房”债券最多,但不超过200亿美元;工商银行不超过20亿美元;建设银行与工商银行在同一数量级别;招商银行低于10亿美元;民生银行低于5亿美元,中信银行也持有一部分,但其占资产比重相对较大。而交行、深发展、兴业、浦发银行没有“两房”债券。

至6月末,中国银行持有“两房”债券面值为106.37亿美元,持有美国次级住房贷款抵押债券的账面价值为36.42亿美元,持有美国Alt-A住房贷款抵押债券的账面价值为18.28亿美元。

中国银行在报告中还称,截至8月25日,持有“两房”的债券已减少至75亿美元,而“两房”担保的住房抵押债券则减少到51.74亿美元。

截至6月末,工商银行持有“两房”发行的债券为4.65亿美元,“两房”担保抵押债券22.15亿美元,合计仅相当于工商银行全部资产的0.2%。此外,工商银行持有Alt-A住房贷款支持债券面值6.51亿美元,美国次级住房贷款支持债券面值合计12.14亿美元,结构化投资工具面值0.55亿美元,合计相当于工商银行全部资产的0.14%。工商银行已经对上述资产按实质评估结果并累计提取拨备7.02亿美元,拨备率为36.6%,拨备覆盖率达到101.6%。

截至6月末,招商银行持有“两房”发行的债券按面值计算为1.8亿美元,浮盈156万美元,持有这两家机构担保的按揭贷款抵押支持债券0.75亿美元,总共持有“两房”债券2.55亿美元,市值评估浮盈83万美元。

半年报显示,二季度末建设银行持有的美国次级按揭贷款支持债券账面价值为2.73亿美元,占外币债券投资组合的0.97%,没有对业绩产生重大影响。

民生银行持有的“两房”债券总规模为2.27亿美元,该公司所投资的全部房地美、房利美发行的债券国际评级为AAA级,由于该类债券信用风险小且市场价格没有长期、大幅远离账面价值,所以公司未对该类债券投资拨备减值损失。

商报记者崔吕萍陈洁实习记者黄竞仪

(责任编辑:钟慧)