中海油服:调整资本支出长期依然看好

| |

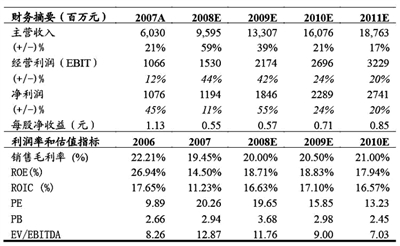

| 资料来源:渤海证券 |

中海油服计划将今年的资本支出减少13%。中海油服首席财务官钟华在不久前的网上推介会上透露,中海油服今年的资本支出目标为90亿元,低于4月份公布的104亿元,2010年约为80亿元至90亿元,今年后面几年要根据公司的发展和行业的变化来决定。中海油服副总裁陈卫东称,过高的资产负债率促使该公司正在寻找最佳时机进行增发。

中海油服是一家拥有30多年海上作业经验的综合性、一体化油田服务供应商,在中国近海市场最具规模且占主导地位。

同时,中海油服并购CDE后资产负债率达65%,目前经营性现金流相比资本支出还有一定缺口。公司之前所作工作主要是调整债务结构,将国外债务换成国内债务,长债换成短债,综合考虑成本有所降低。申银万国认为,债务结构的调整尽管有利但对财务费用压力缓解有限,股权融资是当务之急,申银万国依然预计公司年内股权融资方面会有所动作。

申银万国下调了中海油服日费率和使用率水平,将2009、2010年的业绩预测由原先的0.86、1.10元下调为0.74、0.89元。2009年由于高位并购+行业景气下滑,公司面临一定压力,不过目前油价已升至70美元/桶水平,尽管油价上涨对公司2009年业绩影响不大,但申银万国认为如果下半年油价能维持在60-65美元/桶水平,公司10年的不确定性将会大大减少,11年三艘半潜式钻井船投入以及深水项目的启动将会给公司带来较大增量。公司是适合长期持有的品种,基于对长期油价以及国内油田服务行业看好,依然维持增持投资评级。

本版稿件均由本报记者刘振冬采写

我来说两句