来源:搜狐财经

作者:张涛

来源:搜狐财经

作者:张涛

(专供搜狐财经稿件 请勿转载)

如何尽快弥合实体经济和虚拟经济之间脱节缺口(缺口越大,未来通胀的压力也就越大),是包括中国投资者在内的全球投资者,在后危机时期首先要考虑的问题

自今年10月份食品价格涨幅突破两位数之后(10.1%),1

若以1年期定存利率2.75%来计算,目前负利率已扩大至-2.35%,而且已持续10个月之久(2000年至今,只有三次连续出现负利率情况,前两次分别为:2003年11月份至2004年12月,负利率最高曾达3.32%;2007年2月至2008年10月,负利率最高曾达4.56%),与此同时,央行4季度调查则显示,目前居民对未来物价预期指数已升至81.7,超过了2007年4季度的80.65。可以说,通胀预期和现实通胀之间互相推动的局面正在形成。

| |

| 图1:通胀预期和现实通胀之间互相推动的局面正在形成 |

同历次通胀来临一样,这一次,各方对于通胀问题的主要成因依然争论不休:有说农产品价格推动,有说货币投放所致,有说劳动力成本上涨所至,有说美国量化宽松的通胀输入…究竟如何看待呢?特别是在后危机时期,如何看待中国经济运行中出现的各种问题?

笔者认为,此次通胀无疑是再次提醒我们一个不容忽视的经济逻辑,即中国方兴未艾的城市化进程:目前中国的城市化率为46.6%(1980年中国的城市化率为19.4%,1980年至2009年间,城市化年均增幅为0.9%),同发达国家77%的城市化率相比,存在将近30%的差距,因此按照发达国家的标准来衡量的话,那么就意味着在接下来的30年中,中国需要以每年1%的增幅来推动才行,这也就意味着截至2040年,要有将近5亿人进入城市(据联合国预测,截至2040年中国总人口将达到14亿),对于中国乃至世界而言,这无疑是一次巨大的结构性变化。

如果在这个逻辑下来观察,那么有关粮食生产的长期紧运行、房地产市场泡沫与否、中国固定投资连年高位运行、金融加速深化等等问题,似乎都得到了合理的解释。

正是由于中国城市化进程和每年1%的增幅这两个大前提,才导致了农业生产劳动力投入的递减。在土地制度没有根本改变之前,工业化的规模效应尚难以在农业领域体现,粮食生产紧运行是必然的。同时,生物能源方面的需求,造成“机器吃粮”的影响逐渐扩大,如果再考虑环境污染对农业生产气候条件的恶化,粮食生产运行态势会在一定时期内越来越紧。一句话,就是“种粮的人少了,种粮的条件差了,种粮的成本高了,用粮和吃粮的却越来越多了”,粮食供需方面的紧张就是一定了。

正是在近5亿人进城的大前提下,未来城镇人口在衣食住行均长期存在巨大的缺口,其中交通、住房的需求,无疑就成为中国投资仍将长期高位运行的一个必然原因。

与农村领域相比,不断推进的城市化进程,对应着流动领域在范围及深度的不断延伸,这种延伸必然会导致货币化程度的不断提高,中国金融深化的程度也会随之提高(目前M2与GDP的比重已近200%),同时,对于政府主导下公共服务的需求也存在巨大的缺口。

| |

| 图2:伴随中国的城市化进程的推进,中国的金融深化程度也快速提高 |

对于全球投资者而言,在中国城市化进程依然快速之下,巨大的市场需求(包括投资需求和消费需求)以及中国产业升级中的巨大商机,仍然是其资产配置的主要方向,特别是伴随美联储连续的量化宽松,如何尽快弥合实体经济和虚拟经济之间脱节缺口(缺口越大,未来通胀的压力也就越大),是包括中国投资者在内的全球投资者,在后危机时期首先要考虑的问题。

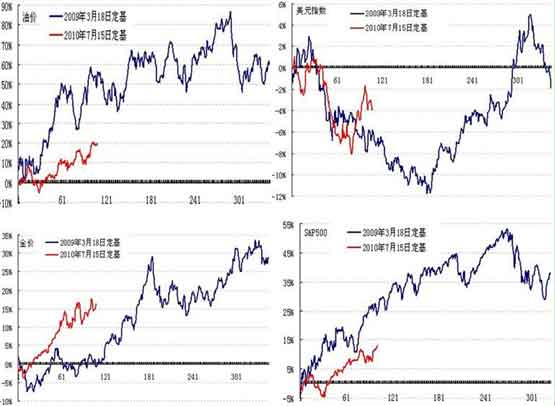

| |

| 图3:比较美联储两次量化宽松以来各大类资产的表现,油价明显滞后于其它资产价格 |

因此,在上面这个大逻辑之下,再来预判明年通胀的形势,笔者认为,在目前食品推动之外,还需要格外注意的一个因素就是非食品因素。如果比较美联储两次量化宽松启动以来国际大宗资产表现的话,相比股票、债券、黄金、有色金属等资产价格而言,目前油价表现明显滞后于其它资产价格,再加上美国经济修复进程的推进(近期就业市场的修复明显加速)和中国经济“十二五”的开局,笔者大胆预测:2011年中国通胀潜在因素可能出现轮转,先是食品推动、随后就是非食品推动,如果这种轮转势发生,那么政策面变化则是可以预期的,进而对于明年资本市场产生重要影响――当然,上述讨论是放在城市化这个大逻辑之下的。

(作者系财科所经济学博士,供职于中国建设银行金融市场部,E-mail:zhangtsxyq@sohu.com。本文是其“危机改变中国”系列文章之五)

张涛的其他专栏文章

张涛:危机如何影响中国货币环境(“危机改变中国”系列文章之一)

张涛:这一次我们又将如何突围?(“危机改变中国”系列文章之二)

张涛:从后冷战“接轨”到危机后“转型”(“危机改变中国”系列文章之三)

张涛:经济运行将步入动荡年代(“危机改变中国”系列文章之四)

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。