�������� ���� ��������

����3��15�գ�

�»���ҩ��000756����¶����˾��ͻ�֮һɽ������������ҽҩ��˾��Ӫ�쳣���ʽ������ѣ����ܵ����»���ҩ�ش���ʧ��

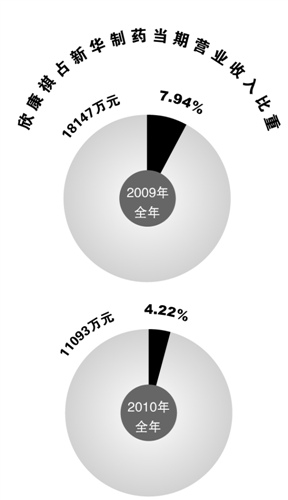

�������������»���ҩ����Ҫ����������ҵ��2010�������������»���ҩ��Ʒ1.1��Ԫ��ռ���깫˾Ӫҵ�����4.22%��201

��ع�˾��Ʊ����

![]()

1���ϰ��������������۶�Ҳ��1999��Ԫ�������»���ҩ��¶������3��15�գ���������Ƿ�»���ҩ6073��Ԫ���

������ֹ�»���ҩһ�ң�Ŀǰ��ͨ�������ֶ������������ģ��Ͱ���ɽ�����ߣ�8199.HK��������ҽҩ�عɼ������µ��ɰ�ҽҩ�ȶ����ҵ�����⣬��ʷ����������ʾ��

����������

���ϰ�ҩ��

����ͨ�����й�˾Ҳ������������

������������ɽ��ˮ��Դ������������ķǷ����ʰ��������漰��˾�������ٻ������ջص���ʧ��

������2.5%-4%��ϢΪ�ն�

����2012��1��31�գ����˿�ʼ�ڼ�����������˾��ǰ�ۼ���Ҫ����ù�˾�Ƿ����ʡ���Ǯ����һ�������ܺ��˳ƣ���2011��9�¿�ʼ�����������Գ�ŵ������3%���Ϣ����˾�����˲�֪ȥ����1700���˼��ʡ���

����2012��2��29�����磬ɽ��ʡ�������ٿ�ר�ⷢ���ᣬ��ʽ�������������Ƿ����ʰ����������2011��ɽ��ʡ������87��Ƿ����ʰ����У����������永���10��Ԫ����ֵ���������ܻ����Ƿ����ʰ����еڶ�λ��

�����ٷ��ƣ��������ܾ������¹������Թ�˾���壬�������к����������гжһ�Ʊ��Ҫ��֤��Ϊ�ɣ���2.5%-4%����ϢΪ�ն����Ƿ����չ����ʽ��10��Ԫ��Ŀǰ���¹���4����Ҫ�������Ѿ�DZ�ӡ�

����������������������90������Ǽ������������ҽҩ��ͨGSP��֤����ҵ����˾��Ҫ�����˰������¹����ޱ��졢���Ӫ���ΰ������ȡ�2008�����۶�Ϊ5.4��Ԫ��

�����˽���������ϸ���˲����࣬�����˾��������һ�γ�������2011��4�¡���ʱ������˹������еĽ�����ҩ��JGBO���������������չ�������100%�Ĺ�Ȩ��������չ���δ��ɣ�������ҩ�������ˡ�

����������ҩ�г�����ʿ���ܣ��������������������������˶��ѡ�Ŀǰ�����Ѿ����У�û����Ϣ��¶�������ˡ�����ʱ������ҩ��¶��Ϣ��ʾ��2010����������������Ϊ1.8����Ԫ��������440����Ԫ����һ���۶���2010��ҽҩ��ҵ��ǿ���п�����70λ����ʵ���ɼ�һ�ߡ�

������������ҵ��ģʽ�������ӣ�һ��������ҵ������й�˾�ڲ���ʿ�����ߣ������ǵ��ն���Դ�ȽϺã�Ҳ��һЩת���Ĺ��������Ժͺܶ���ҵ������������

��������ͨ2011���б���ʾ��������Ϊ��ڶ������οͻ�����������Ϊ4922��Ԫ����������2010���б�Ҳ��ʾ����������Ϊ�����οͻ�����Ƿ�˿�248��Ԫ�������������ڼ�����5%�Ļ�������

����ҽҩ����ռ������

�����ܶ����������������ҵ˵����һЩϸ�ڡ�

������Ϊһ��������ҵ������������ҽҩ��ͨ���ɽ��������ˡ���������˾�ڲ���ʿ���ܣ������ǵ�ģʽ��������������������ʱ��Ҫ���ֿ�֧������

��������ҽҩ�����漰ҽ������Ⱥܶ�ڣ��ؿ����ڽϳ���������ռ������ʮ�����ء���Լ��2009��ǰ���������ܾ������¹�������һ�������Ϊ�����ã��㿪ʼ�����гжһ�Ʊ�IJ�����

�����������������ι����ļ۸�ͨ�������û�ʱҪ��3%-5%��������ҵ��Ϊ������ͼ��һ���ͬ���ֿ��û����������������ܻ��۴������ֽ�����ƾ���ֽ���ֻҪ������֧��������֤�𣬾Ϳ��Կ��������ijжһ�Ʊ������������ʿ���ܡ�

����ͨ����һ����������������˴����ֽ𡣱���δ����ʦ�������ϻ����ź�����Ϊ���������������λ���֧�������Σ�����������ҵ��Ϊ����������������������У������д������ʽ�Ų�����ã���ͼ��Ͷ�ʻر��ֲ������μ۲����Ͷ�ʲ���������£�����ì�ܼ�������

��������Ϣ�ƣ����¹�����Щ�ֽ�Ͷ�����ڻ��г�������2010-2011��������д����������յ����ʽ������ѡ�����һ��Ϣδ���ٷ�֤ʵ��������ʿ�ƣ���������2011���ʵ�����۶���ܴﵽ��20�ڡ���

�����»���ҩ�;���ͨ�漰���ϴ�������ͨ�����ʾ������˾�Ѿ�ͨ�������ֶ����˴������ʵ����ʧֻ�м�����Ԫ�������»���ҩ��δԤ��ʵ����ʧ�

���������漰��ҵ�У����ϰ�ҩ2010���걨��¶���ѽ���������320��Ԫ�жһ�Ʊ����ת�ø��˵���������������2009���걨Ҳ��ʾ������������120��Ԫ�жһ�Ʊ�����֣�ֻ��ת��Ӧ���˿���ں��ڽ����˼�ֵ�������������������ʾ������������ҵ��������ɽ������ҽҩó��˾�Ѿ���2010��ת�ø����ؼ��Ϲ�˾���붫��������������ϵ��

������������ע�ð������������

�������ߣ�����

�˲���)

�˲���)

����˵�������а�