����������˵���ص����й�˾��Ʊ�ں˵���Ŀ��������������Ϣ������������Ծ��������Ϊ��Ŀǰ�ð����ҪΪԤ���ƶ��Ľ����Ի��ᣬ�����������ȡ���ں˵��г��ڹ滮��ȷ�����ҹ��˵罨���ģ����Ŀǰ����жϣ��ҹ��˵罨��滮��ֵ���ڴ����˵�����ص����й�˾�г��ڼ�

��ع�˾��Ʊ����

![]()

ֵֵ�ù�ע��

��������Ԥ�ڴ�������Ծ

�����������йغ˵���Ŀ��������������Ϣ���ϳ��֣�����������й�˾��Ʊ������Ծ���Ӻ˵��ҵ��������Ҫ�����������棺һ�����κ�ȼ���࣬Ŀǰ����û�����й�˾���㣻�������κ˵��豸�����࣬Ŀǰ�в������й�˾�������ҵ�����Ǻ˵���Ӫ�࣬��Ҫ��

���ܹɷ����������ҹ�˾���ں˵���Ŀ����������Ԥ���£������г��Ϲ�ע����Ҫ�������豸���������й�˾�����ְ����˵����豸���칫˾�����豸���칫˾��

�����ӽ��һ��ʱ�俴��Ӱ��˵��豸��������¼���������Ҫ��������һ�ǹ��Һ˰�ȫ�滮�İ䲼�����Ǻ˵���Ŀ����������������������������أ��˰�ȫ�滮�İ䲼Ҳ����ζ�ź˵���Ŀ�������ܿ�������������Ȩ����ʿ��ʾ�����ڽ�����Щʱ��ָ��˵���Ŀ�����������˲����ʽ����������й�˾��Ʊ���еĹ�Ʊ����һ��ʱ�伴������Լ16%��Ԥ�ƽ��һ��ʱ�������������Ի��������й�˾�ɼ����Ʋ���Ӱ�죬�����������������䶨֮ʱ���ð���������ܿ��ܻ��ݸ�һ���䡣��Ϊ��������Ȼ��ζ��֮�������µ���Ŀ�������������Թ�˾ҵ���γ�Ԥ�ڵ��ǣ�δ��һ��ʱ���ڽ�����������Ŀ�����豸�����˾���������г���ģ��

�����滮��ģ�����г�δ��

������δ���˵���Ӱ�����ģ����ҹ��˵��г��ڷ�չ�滮�ķ�������Ϊ��ȷ�����ҹ�δ��������ߵ�2020��˵�Ҫ�ﵽ���Ĺ�ģ��

����2007�꣬����Ժ�������ҷ���ί�ϱ��ġ����Һ˵緢չר��滮(2005-2020��)������ʱ����ķ�չĿ���ǣ���2020�꣬�˵�����װ��������ȡ�ﵽ4000��ǧ�ߣ�����1800��ǧ���ڽ���Ŀ��ת��2020���Ժ�������������������2020���װ�������滮Ŀ�������7000��ǧ������8000��ǧ�ߡ������ձ��������¹ʼ���֮�����İ�ȫ��������Ŀǰ��δ�����µĹ滮Ŀ�ꡣ

�����ٶ��µĹ滮��2020��˵�װ������Ŀ�������Ե�7000��ǧ�ߡ���ֹ������2�µ��ҹ��˵�װ��������1257��ǧ�ߣ������й��о����ϣ��ҹ�Ŀǰ���ڽ���ĺ˵������26̨Լ2800��ǧ�ߣ�Ԥ����Щ���齫��2015�꽨��Ͷ����Ҳ����˵����2015�꣬�ҹ��˵�װ���������ﵽԼ4000��ǧ�ߡ�Ҫ�ﵽ2020��װ������7000��ǧ�ߵ�Ŀ�꣬����Ҫ����Լ3000��ǧ�ߡ����ǵ��˵罨�����ڳ���5-6�꣬��˱�����2015��ǰ�����ܱ�֤��2020�꽨�ɡ�

���������������й����ϣ�Ŀǰ���в��ٺ˵���Ŀ��չ��ǰ�ڹ������������ܴﵽ3000��ǧ�����ϡ��������������ȷ��������Щ��Ŀ��û�н����豸�б��̸�У���2012-2015�꽫��Լ3000��ǧ�ߵ��豸Ҫ�б꣬ÿ�꽫�ṩԼ750��ǧ�ߵ��豸�б���������̨����Ϊ100��ǧ�ߣ���ÿ�깲��7-8̨����Ͷ���г�����Ҳ��һ����С����������Ȼ����չǰ�ڹ�������Ŀ�п�����һ�����ѽ��������豸���б��̸�У�����������ܴ���һ���ĸ߹����������ж�ƫ��Ӧ�ò���̫��

������Ȼ�����迴�����ҹ��������˵缼��·����δ����ȷ������ȻĿǰ�ձ鿴��AP1000�������������Ҫ�ȵ�2014���ҹ�����AP1000ʾ����Ŀ���ɺ��������ȷ�������ǵ�ʱ�����п����ͺ������жϣ�AP1000�˵���Ŀ������Ӧ��2014-2015������2016�ꡣ�������˵���Ŀ������������������ĿӦ�����Ƕ���������Ӽ�����

��������2020�꽨��Ͷ����װ��������һ��Ҫ�����⣬����һ�����ݲ�Ӧ���ӣ���2020���ڽ��Ļ������������絽2020������3000��ǧ�����ڽ����У���ô2020��֮ǰ���������豸�б�����Ӧ�ø��ࡣ

���������й�˾���濴����˵���ص����й�˾���٣����������м������г����ƵĹ�˾��ֵ��Ͷ���߹�ע����

����������

�Ϻ������ȡ�

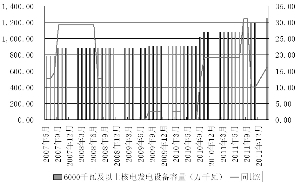

����6000ǧ�����Ϻ˵緢���豸��������ǧ�ߣ�

�˲���)

�˲���)

����˵�������а�