������������ �

������2�·��������֮����

ũ��Ʒ�۸�����ָ����2012��3�³���ʼ�����У���������������ȻС�����䣬���Խ�2�µ�С���߸ߣ����ʴ�����Ʒ���棬3�����������ͼ��ٶ��߸ߣ�CRB�ֻ�ָ���������С���Ȼͨ���������ƶ��ڻ��������������ղ���ũ����Ʒ��

��ع�˾��Ʊ����

![]()

�Ǽۺͳ�Ʒ�ͼ۵��ϵ���ͨ�ͺ�������Ԥ�ڹ��ɸ����Ŷ���

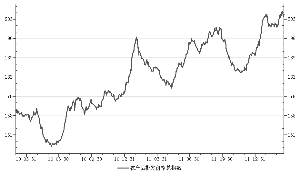

����ũ��Ʒ�۸�3��������

������ũҵ��������������ʾ��3������ũ��Ʒ�����۸������С�ũ��Ʒ�����۸�ָ����2��29�յ�200.50����������3��20�յ�204.80�㣬����Ϊ2.14%�����У���ָ����3��15�մﵽ205.90�����ʷ�¸ߡ�

����������22��ʡ�е������۸�3��������������2�·ݵ��������ƣ���2��24�յ�16.08Ԫ/ǧ�˽���3��16�յ�15.46Ԫ/ǧ�ˡ���ǰ�۸�ˮƽ����2011��������20Ԫ/ǧ�˵ĸ�λ�Ѿ����н�Զ��

�����ع˽�����ũ��Ʒ�����۸�ָ�������ƣ��ڳ����ġ������ҡ��Ϳ�ͨ��֮�£�2011��9��10��11�¸�ָ�������½������Ƚ����ֱ�Ϊ0.61%��4.70%��1.18%��������2012�괺����ǰ��1�£����Ԫ���ʹ���˫�ؼ��ڵĵ�����ũ��Ʒ�۸�ָ����2011��12�º�2012��1�³����������Ƿ��ֱ�Ϊ3.09%��7.27%��2012��2�£��������ص�����ʹ��ũ��Ʒ�۸�ָ������1.57%��3��������ָ���ƺ�Ҫ��ʰ���ƣ�����Ŀǰ�����������Ȳ�����

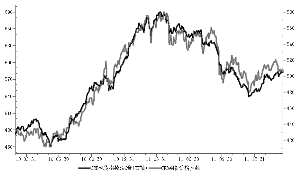

�������ʴ�����Ʒ�۸��棬��2�·�CRB����ָ��˫˫����֮��3������CRB����ָ���������ۡ�����2012��3��19�գ�CRB�ֻ�ָ���ձ�505.15�㣬��2��29�յ�503.46��С������0.34%����CRB�ڻ�ָ���ձ�586.86�㣬��2��29�յ�600.32�������2.24%��3�·������������ͼ����ֺ��19���ٶȻص�108��Ԫ/Ͱ�ĸ�λ�����CRB�ֻ�ָ������������

�������ڹ���ͨ����������

����2�·�CPI���ٻ��䣬�������ڴ�����1�·ݵ���ʷͬ��ˮƽ�������ͨ��ѹ�����Ի��⡣���У�ʳƷ�۸�Ԥ�ڻ�����CPI������е���Ҫԭ���ر����߲˼۸����CPI����Ĺ������ԣ�����۸�Ҳ��֮ǰ�·����Ի��䡣����3����������ũ��Ʒ�����۸�ָ�����������������Ƚ�С�����ҽ������������ٶ�С�����䡣������ʿ�ձ���Ϊ�����ڻ������������������ͺ�Ӱ�졢ʳƷ�۸��Ƿ�������������Լ����ز��۸�����У�CPI�Ļ������ƽ������������ȣ�������Ϊ�������ߴռ䡣

����������2�·�PPI��������0.1%������PPI�����Ƿ���ȥ��10�·ݿ�ʼ���ֲ������ӵ����ƣ��ͼۺʹ�����Ʒ�۸���������Ҫԭ�������ж���������ԭ��Ӧ���ǡ�������ʵ�е����ʵ����أ����ڹ����ͼ۲������ǣ�3�����������ͼ��ڶ��ݻ���֮���ٶ���������λ��������ͨ��ѹ����¶��ͷ��������ʿ��Ϊ��ȫ��PPI���ƽ�����ǰ�ͺ�ߵ����ƣ��������Ե���ε����ص����ͼۺʹ�����Ʒ�۸������ǣ���ô����ͨ�ͻ�����̻��ܵ������

����ֵ�ù�ע���ǣ������е�ũ����Ʒ�����Ǽ���ͷ�����ͬʱ�����ҷ���ί�����ϵ����������ۼ�600Ԫ/�֣�Ϊ���������ڶ����ϵ��ͼۡ��ڴ˱����£�����ͨ�����ǿ����ٶȳ��֣����ͼ����dz�����ҵ�����ɱ��γ������⣬�����Ծ����湹�ɸ�����������A�ɶ��ԣ�����ͨ�ͺ������Եĵ��ǻ�ѹ�ƴ��̷������ر������������ˡ�ũҵ��齫�ܵ���������ʯ��������Դ��ҵ����ܽ�������ͼۡ�

����3������ũ��Ʒ�����۸�ָ�������

����3������CRB����ָ��һ��һ��

�˲���)

�˲���)

����˵�������а�