�˲���)

�˲���)���������·������������й��������ۣ�

������һ���Ⱥ�����ݱ��ܴ���ʱ�������������ĸ��š�ʹ���г����Ա���������������ʵ������֮�ʣ��������жԳ�������ҵ�����еļ��ȵ���Ϊ�����ṩ�˸��ḻ���زġ����������Ǹ�����ؿ��쵱ǰ�������и��������ʵ�����������һ���ȵ������Ҫ�����

������ҵ��ǰ��Ӫ������Ȼ���ѣ���Ԥ�����ڻ���

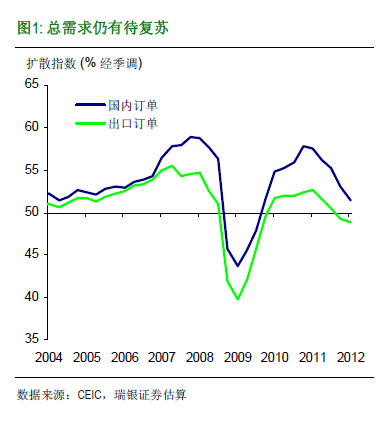

��������ڲ��ϸ��Ƶ�PMI�γɶԱȵ��ǣ��������ж�5000����ҵ�ҵĵ�����ʾһ���ȹ��ڶ����ͳ��ڶ��������Ʋ��ġ�������̽��������ǰ��������Ȼƣ������ͼ1����Ȼ��ֵ��ע����ǣ��������гƹ��ڶ���Ԥ��ָ�������ڶ���Ԥ��ָ�����г�����Ԥ��ָ�������������ʾԤ������һ�����ơ����Ƶأ���Ȼ������ҵ��Ӫ����ָ������ҵӯ������ָ����һ���»��������Ӧ��Ԥ��ָ������һ��������

|

| ͼ1 |

��������ƣ����Ԥ�ڸ����γ������Աȣ�Ԥʾ����ҵ��Ӫ������������ڴ������ij��ڣ�һ���̶���ӡ֤�����ǹ��ھ�������һ���ȼ��ס������Ȼ������жϡ�

�����Ŵ������ȷ�����»��������мҸ��������ڷ��ɡ��Ծ��õ������ڸ���

����1-2�·��Ŵ�Ͷ��ƣ���������г��Ա���ԭ����������ۣ��������е����мҵ�����ӡ֤�����ǵĹ۵㣬�����Ŵ�����ƣ��������һ����Ҫ���ء����ܹ������������ƽ�ȣ��������Ǽ��ڵ�����һ�����Ŵ�����ָ�����ȴ��4���㡢Ϊ2008���ļ���������������������77.3%��ˮƽҲ������2008���ļ��ȣ�74%�����������ֵ����ͼ2��������أ��������г�ũҵ��ˮ�����������̶��ʲ��������������������ҵ�ͷ�����ҵ���������½�������ҵ��ģ����������ҵ������������������С����ҵ���������ƽ��������ҵ������������½���

|

| ͼ2 |

����Ȼ����һ���棬���мһ������߸���ָ���ͺ�۾�������ָ����ȥ�������ȼ�����������������������1����ʵ�����в��棬�������������������з��ɣ���2����δ����������ǰ����Ԥ�����ڸ����С���Ԥʾ��δ����������������գ�ȫ����Ŵ��������Ȼ�����������Ż��������������в��Ÿ��Ե��Ŵ�����Ҳ���õ��ͷź����֡�����ʷ�Ͽ���������ָ��Ĺյ��ȷ�������Ŵ����������������ϡ���ˣ�δ���Ŵ����᳤����Լ�Ŵ�Ͷ�š�

��������ͨ��Ԥ��ֹ�����ȡ�����Ԥ���ȶ��������������

������Ȼ���������й�����δ�����Ԥ�ڼ������У��������Ǽ��ڵ�����ָ�����ڽ���һ����ֹ������������������5%�������˴�ǰ�����ĸ����ȵ��µ�����ͼ3����1�·�CPI����Ԥ�ڡ��������߲˼۸������ƶ�ʳƷ�۸�����ֹ������������ί�����������ϵ������ͼۣ��Լ������ͼ۴�����ǣ�����һ���̶����Ƹ��˾����ͨ��Ԥ�ڡ���Ϊ�۸������е���Ҫ������Ԥ��������ͨ�����ơ������Ƿ�ʳƷ�۸�ͨ�͵���Ҫ����֮һ���价�ȱ仯ͨ���������ȷ�ʳƷͨ�ͻ�������һ�����ȡ���ˣ�ͨ��Ԥ����һ�������Ȼ�������֧��δ��һ�����ȷ�ʳƷͨ�͵Ļ�����ͷ��

|

| ͼ3 |

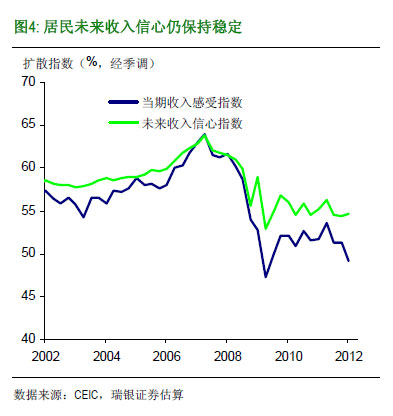

�������ž��������Ż��������Ǽ��ڵ�����ľ������������ָ����һ���ȳ��������»���Ȼ����δ����������ָ����Ȼ��ͦ������ƽ�ȣ���������Ԥ�ڵ�δ������������Ȼ�ȶ�����ͼ4������Ϊ�������������ľ��������أ����ڳ־����뱣���ȶ������ǽ�������ƽ�������ġ��������롱��

|

| ͼ4 |

��������ͨ�Ϳ��ٻ��䣬ʵ�����������߳������䡣�ܴ�Ӱ�죬������Ծ�����������ڻ����������ʲ������д�������Ը���ϼ��Ȼ�����47.2%֮��һ���ȼ���վ��47%����ʷ��λ�����֮�£������������ʲ���ƫ�ü������ԣ��������ز�Ͷ�ʡ���Ը���dz������䡣���Ÿ�����ʱ����������ý����������⣬δ���������մ��Ԥ�ƽ���ø������ף���Ҳ����֧��δ���Ļ����Ŵ�������

��������

����������ԣ���������һ���ȵ�������֤�˵�ǰ�ľ��þ�����������������ʱ�ڡ�Ȼ����Ԥ���Ѿ���ʼ���ƣ����������Ѵ����������У�������������ʼ���ա�

�����Ŵ������ھ��÷Ż��������µ�ȷ�����»����������������������ɡ�������ǰ����Ԥ��Ҳ�ڸ��ƣ����δ���Ŵ����᳤����Լ�Ŵ�Ͷ�š�

����ͨ����������ͨ���������Ȼ������ͷ�������ٽ��յ㡢δ������ֵ�ý�һ����ע��

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�