�������У��й�����Ҫ�����������г������ʰ���

�������б���ƣ����������ط��ľ��飬��ʹҵ�����õĸ�����·����Ȼ�����ܹ��������ֽ����гɱ���ծ����Ϣ�������û��һЩ�������ʰ��ţ��������϶��������������� �籨����

����ע��������ͨʱ����Щ·���г�����ͣ��ƽ����ʻ�ٶȸߴ���Ƴ��ٵ�90%�������Ϊ�˽��ܺ����������������ã������ٶ���ʱ�µ���Լ12%-15%����Դ���������б��桶�����й�������չ�ƻ�����������ͷ���꡷

��������¡����Ϳˡ�����³�������Ȳ���

������ӥ����������פ����������

�����й�������·���˷���Ͷ�������Ѿ����꣬��ҵ����Σ���ͬ��·�����ϵij�����·���˷���������Щ�仯�������г���ЩʲôӰ�죿����Ϊֹ�����ⷽ�滹û��ȫ��ı���������չ����ͷ�ѳ������ߡ�

��������������һ�����й��ĸ�����1000�������ڵ��ж�;�����г�������ǿ���������ڸ�������Ŀ����г�����������λ�����������������������������ÿͲ����Ǹ�����������Ҫ��Դ������Ŀ�Դ�ǡ������ɵġ��ÿͳ��У��༴�ɸ��ٿ��˵ı����������ij��С�

���������ⷽ���֤���Լ��й������˿ں�����ij���ǿ�����������Ƕ��й��ĸ�����·����Ҫ���ߵij��ڿ����������侭�ÿ����ԣ����ֽ����ֹۡ����й���������������������Ϊ��Ҫ�ڽ����������ƶ��ɳ��������ʻ��ƣ���ϸ����������Χ��չ�ijɱ���Ч�棬�Ƿ�����ֹۻ��д����顣

����Ŀǰ���й���������

���������й��ĸ�����·���Ѿ���չ������6800���

������Ϊ��·�����δ����ٵ�һ���֣�ע��2002�꣬�ػʵ���������ʱ��200����������г���ͨ���ö���2007��������250����/Сʱ����Щ�����١��Ŀ����г�����������ʱ��250���P350����ĸ����г�һ��ͳ��Ϊ�й�������·�г���CRH�������й���2007��4�¿�ʼ��ȫ����·������ʱ��200����Ŀ����г�������һ����ר����·�����еĸ�����·���������г����DZ��������Ŀ���ר���г����������������������ֱ��2008��8�°��˻ῪĻǰ�Ÿտ�ͨ�������й��ĸ�����·���Ѿ���չ������6800���������·�г��ڷ�չ�滮����2020�꣬������������Լ1.6���

��������������ͽ���ɱ�

������������ɱ���Ȼȡ���������ܽṹ�ı��ء�

�����µĸ�����·�������������ͣ�һ��������·���������������ٶ�350����/Сʱ�Ŀ���ר�ߣ������������ٶ�250����/Сʱ�Ķ������ߺ�����Ǽ���·�������е��ǿ���ר�ߣ��е�Ҳ���Գ��ؼ�װ��ȸ��ٻ����г���

�����й������������·�д��������������ţ������������ܽṹ��ƽԭ���������������Ϊ�˱������أ�����ȵؼ������صķָ

������������ɱ���Ȼȡ���������ܽṹ�ı��أ��������������վ���ɱ�ͨ������ÿ����8000��-1.2��Ԫ�����֮�䣨��1300��-2000����Ԫ������վ�ijɱ�ͨ��ȡ����վ��ͽ����ģ�������ڷ������еĽ϶̸���·�ߣ����û����������ɡ�

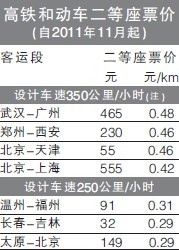

�������������Ʊ��

���������ļ۸���볤;��ʿ�ļ۸�����������ͨ��Ҫ�ȷɻ����ˣ������Ǵ�����۵��ؼۻ�Ʊ��

������Щ������·���г����а�αȽ�Ƶ����һ���Ǵ���7ʱ����12ʱ��ÿ��1Сʱ���Сʱһ�࣬ͨ��Ϊ8�ڳ�����顣������һЩ�������ڿ��˶ο�ͨ�ĸ���·�ߣ���֣���������ĸ��������⣬Ŀǰ��Щ·��ֻ���С����ء��г���

����2007�꣬�й�������·�г���CRH��ȫ����ת���ﵽԼ4000�������ȫ�����ڡ����١��ij�����·�������С���2011�꣬��һ�����Ѿ�����2.5�ڳ����������85%�������ʱ��250�������ϵĿ���ר�������У�Լռȫ�������г���ת��������������ķ�֮һ��

������ȫ����Χ��������������ٵĻ�Ʊ�ۣ�������������ʵ��Ʊ���ڸ���·��֮�����б仯������������

�������֮�£�ÿ�����Ʊ�ļ۸�һ������0.7Ԫ���ң���;�۸�Ҫ����һЩ����;��ʿƱ��ÿ����Լ��0.35Ԫ�����̿ͳ���Ҫ�Ը�һ�㡣��ˣ������ļ۸���볤;��ʿ�ļ۸�����������ͨ��Ҫ�ȷɻ����ˣ������Ǵ�����۵��ؼۻ�Ʊ����ע�������г�ÿ����Ʊ�۷�Χ�����տ�������0.11Ԫ����ʱ��200�����ؿ��г���0.30Ԫ֮�䣬���������½���250����/Сʱ����ר���г�ÿ����Ʊ�ۡ���

�����Գ�������г���Ӱ��

������һЩ��·�����ϣ����౻ȡ���ij��泵���ǹ�ҹ���ؿ��г���

��������Щ��·�ϣ����¿�ͨ����·��ƽ�еij����г����α�����������Ƚ��ձ顣

�������人�����ݵ�·��Ϊ����2007�꣬���人-��������������ʼ�����г���Ϊ�������ۣ������г�Ϊ�����ء��г���ÿ����17�ˣ������42���г��Ǵ�������ʼ���ģ����ij�Ϊ���������г�����ע�����磬�ӱ����������ݵ��г������������������ڡ��������г��������人����ɳ���عصȣ�ʼ�����յ����ݵ��г������ڡ����ء��г�������2009�꣬�������г��Ѿ��ֱ����ӵ�23�˺�47�ˡ����ڶ�;�ÿͣ����磬�ӳ�ɳ�����ݣ�һ������������ء����Σ������������������Σ���������������г����ξ�����������壨ע���������Ļ�Ʊ����ƶ�һ����ƫ��;���ж����Ƕ�;���У�������ȵ�������������ʣ����̸����г��Ŀ�ͨ�������г����μ��ٵ�ֻ��6�ˣ�ͬʱ�����г�����������52�ˡ�

������һЩ��·�����ϣ����౻ȡ���ij��泵���ǹ�ҹ���ؿ��г������磬2009�꣬��ɳ����֮����12�ˡ����ء��г�������7ʱ����ҹ֮��ӳ�ɳʼ���ģ���Щ��ҹ�г��г�8��9��Сʱ���������õ��������ҷ������У���Ϊ���ϵ�ʱ���������˯����2011�������ͨ����ͬһʱ�����ֻ������3���������г�����ý�屨������Щ�г���ȡ�������ֳ˿Ͳ�����һ��ԭ��

������Щ�����г�����ı仯����������һ����ҪӰ���ǻ����������ͷš����磬���人�����ݵ���·��ȡ����12�˳�������г����ɴ˿�������Լ6�˻����г���Ϊ�������ṩ����Ҫ�Ķ��ⴴ��������

����������

���������ڸ��������Ϲ۲쵽��һ����Ҫ�����ǣ������ɵij�����ˮƽ�ϸߣ�����Щ�����ˮƽ��ߣ��ٶȡ�����������ɿ��Ժ������ԣ��������ij�������

�������ڶ��������г��Ŀ�������һ��û�п��õ���ϸ�ٷ����֣������֤�ݱ���������ʾ�����ȣ�������������±Ƚ�������

����2010�꣬��2.9���ˣ�ռ���ڿ���������17%������ʱ����200�������ϵĶ���������������������ר�ߺ͡����١����������С���2006����������Щ���ٿ����г�����·��������������������Ҫ���ף����У���2007�������������������൱��Ŀǰʱ��200���������г��������е��Ŀ�������

�����ӱ�������������������·����ר����Խ϶̣�2008�꿪ͨ��ȫ��117���Ŀǰȫ��е�Լ2500���˴εij˿������人�����ݵĿ���ר�ߣ�968���ȫ�����ͳ˿�Լ2200���ˣ������д�����˿Ͳ���������·ȫ�̣������ߵ�ƽ�������ܶ�ԼΪÿ��1000���ˡ���ע��ƽ�������ܶ����ÿ�����ת�����ˡ���������������·���ȣ����������ó��ġ���

������������͵Ĵ����֣�����������ϲ����Ž�����·�����߶�����δ�����ߵ�һ���֣�Ŀǰ�ǹ������С������������ಿ�ֵĽ��ɣ���Щ��·���ܹ�Ϊ��Χ��������յ���·�г��ṩ������������߷���Ƶ�ʺͿ�������

���������ڸ��������Ϲ۲쵽��һ����Ҫ�����ǣ������ɵij�����ˮƽ�ϸߣ�����Щ�����ˮƽ��ߣ��ٶȡ�����������ɿ��Ժ������ԣ��������ij�������

������������Ϊ����2009���½�������֮ͨǰ��������ȫ����ˡ����ء��г��˿ʹ�Լ4500���ˣ�����Щʼ�����յ���վ���������ڵ��г�����2010�����½�����Ͷ�����еĵ�һ�����꣬�����г������г��Ŀ������ϼ�Լ5500���ˣ����и����˿�2000���ˣ�ע�����ݸ����ȵĿ������������ƣ�����û�������¸�����ÿ�꽻ͨ�����������Լ150���˴Σ�������Щ�˿��У���Լ��100�������Ծ�������Դ������1000�����Ǵӳ����г�����ת�ƹ����ģ��������������ǴӴ�˳�;��ʿ��С����ת�ƹ����ġ�

����������Щ���ƣ���ÿ���������������2000�����У���Լ50%�Ǵӳ����г�ת�����ģ�����Լ5%������Դ������45%Ҫô�������ɵĿ�����Ҫô�Ǵӳ�;��ʿ��С������Դת�����ģ��������о�������������ɵij��п�����

��������֮�����人-���ݵ���·�����ϣ��н�25%�ij����г��ÿij˸�������������·�������г������г���������·�г����ϸ�����������20%���ҡ�

���������������г�����Ҳ�����ֳ����ƵĹ��ɡ�2008��֮ǰ��������·�ij����г�������ÿ���Լ800���ˣ�����������г�֮����һ���������˽���ɡ���;��ʿҲ�����ȫ����ʧ��Լ100���˵Ŀ����������ڣ�ÿ����2500���˳�������������·���ڴ˻����ϣ�Ŀǰ�Ŀ��������У�ÿ���Լ��2000��˿�Ҫô�Ǵӳ���˽�ҳ�ת�����ģ�Ҫô�������ɵĿ��������人�����һ������Щ�������о���������ܶ��������ɵĿ�������ζ�Ÿ���·���ع��Ƶ�������Ϊ65%����ߣ���˵�����ڸ����ķ������ͺͷ����������ž��DZ������

�����ӳ��������ֵĸ�����·ȫ��111������ʱ��250���������ͨǰ������������֮��ij����г��ÿ�ÿ�������400���ˡ�2011��1���µĸ����г���ʼ���У�Ԥ��ȫ�������ÿ�Լ1000���ˡ����ݴӳ�;������˾��õ���Ϣ������ȫ����200��;��ʿ�˿ij˸��������⣬����ȫ�껹��Լ100���˴ӳ��������ء��г��ij˸����������ͻ�ʣ�´�Լ700���ˣ�Ҫô�Ǵӳ���˽�ҳ�ת�ƹ����ģ�Ҫô�������ɵij��������Ӷ��ó�������ԼΪ40%-50%��

���������������������ʽϸߣ�������һЩ��·�Ŀ�������Ȼ�����ڿ������о��жԸ�����ͨ��һ��Ŀ�����Ԥ�⡣

�������������һ��ԭ���ǣ�����������о������裬�ڸ�����ͨʱ��������������г����ÿͻ�ij˸�������ȴ���ٶԸ���Ʊ�۱ȳ����г�Ʊ�۸߳��ܶ���������������������ʵ�ʵĿ��ǣ�����������о��ؼ������г�����·�г����ÿͽ�ȫ���ij˸�������ʵ�ϣ��������������人�����ݵ���·��Ϊ����ֻ�д�Լ25%���ÿij˸�������������һ���������ž�����������Ӷ����ӣ���Ϊ������·����������������һ����Դ��

����������Ԥ��ֵ��ʵ��ֵ֮����ڲ������һ����Ҫԭ���ǣ�����������о������裬���κ�һ��������ͨʱ������2020������綼�Ѿ��γɡ�ʵ���ϣ����ڴ����������·���ȶ��ԣ�������·�����ֵ��γ���Ȼ��Ҫ�������ʱ�䣬����������ܻ����Ÿ�����·���Ľ��ɶ������ӣ�ʹ��Щ��·�Ͽ������ġ���������ͨ��������������ԡ�

�������磬����֣���������ĸ�������������о����ƣ������յ��������ڵı��س���ֻ��ռ������·�ܿ�����ת�����ˡ�����������20%������80%���ھ�������ĸ������м�Ŀ�ĵ���֣�ݻ�����������г̡�����Ŀǰ�ĸ�����·�����֣������������ʵ�֡�

���������������ಿ�ֵĽ��ɣ����ǿ�������Щ����������յ�֮������������У��Ӷ�֧��֣����������������������������������ʣ�ಿ����δ������Ͷ�����У�����������·Ҳ�����ܵ����ƵĻ����ġ�����ЧӦ����

������������ͨģʽ��Ӱ��

�������ڳ�;�г�·�ߣ��ӳ����ٶȺͷ��õĽǶ���������������Ҫ�������з�ʽ�������֮�£����ڳǼʶ�;���У�����Ҫ�ľ������з�ʽ�dz�;��ʿ��˽�ҳ����γ������Ϳͳ�����

�������ھ�����500�������ڵ��г̣������Ժ��տ��������ǿ�ҵij����

�����ݹ㷺������һЩ��;�����ڸ�����ͨ������ȫȡ������֣���������ʹ��人���Ͼ��ĺ��࣬��ֻ�ڸ�����ͨ���Ҵ��˼����¾ͱ�ȡ�������磬��ɳ�����ݵĺ��������˫���ܺͣ����ú��߾����600����������Ӹ�����ͨǰÿ��Լ9���ˣ����ٵ�Ŀǰ��ÿ��Լ3���ˣ���������Ѵ�ÿ��750����ٵ�ÿ��250�ࡣ

�������人�����ݵĺ�����Ҳ���Կ������Ƶ�ģʽ��Լ900������룩������ǰ��仯û����ô���ҡ��������ߵĿ������½��˽�һ�룬��ÿ�´�Լ12�����˿��½���ÿ��6�����˿ͣ����������ÿ��900����ٵ�600�����ҡ�

���������������о��볬��1000����ʱ������Ӱ���ƺ��ܿ����ʧ�ˡ�������������1300����Ŀ�ͨ������������֮��ĺ��տ�������Ӱ��ͷdz����ޡ�

�������ڳ�;�г�·�ߣ��ӳ����ٶȺͷ��õĽǶ���������������Ҫ�������з�ʽ�������֮�£����ڳǼʶ�;���У�����Ҫ�ľ������з�ʽ�dz�;��ʿ��˽�ҳ����γ������Ϳͳ������ź����ǣ���Щ��ͨ��ʽ��ϵͳ��������������ȱ���������ݴӳ�;������˾�ռ�������Ϣ����·��;����ͨ�����ܵ����س����

���������ӳ��������ֵij�;����Ʊ�����侺�����ָ�����Ʊ�۴�����ͬ�����ṩ�ķ�������ȴ�����Զ����˼�������ȫȡ��������Ƶ�ʴ�ԭ����ÿ5-10����һ�࣬������ÿ��һ�����࣬��;Ҫ������������

�����뾩����������ij�;����������Ȼ�����Ž����Եļ۸����ƣ�Ʊ��Լ�ϸ���Ʊ�۵�һ�����ң�����������ˣ���������ס��Դ��Ŀǰ�Ѿ�ɥʧ��һ�����ϵĿ�����

��������Ч

�������й������˼����æ�ĸ�����·���������и�����·�Ĵ�����������տ��ܶ���Ҫ�������������ķ�ʽ���е�����

�����йظ��������������Ч�Ĺ�����Ϣ���١�

�������������ط��ľ�������й��ռ���֤�ݣ����˼��������ǹ������еĸ�����·����֣�����������Ž����ϲ�����·�����������������ܹ��ջ�ֱ���ֽ�ɱ����г������ͻ�����ʩ��Ӫ��ά���ɱ��������ƺ��������ʡ�

���������κ���·����һ����Ҫ�IJ����ϰ�����֧��ծ����Ϣ����������һ����Щҵ���Ϻõĸ����������ܶ�Ϊ1000��-1500���˴Σ��Ѿ������ˡ�

������Ȼ��������Ϣ��ӯ��������ͬ����Ϊ�ʱ�Ͷ�ʵ��۾���һ���Ӵ�Ŀ�֧��������������۾ɷ������ʹ���ںܳ��Ļ�����ʩ��ֻҪ�����˿ں���������������������������չ��������������֮���������棩ҲӦ������ʱ������ƶ������������ӻ�ƵĽǶ��������Կ���ҵ���Ϻõĸ�����·��������ڵ����۾ɣ���ô����Ӧ���г����ʱ���ֲ����ȱ�ڡ�

������·�����һ�������ż��Ǵ����ij����������������ܹ�ʵ�������̱��ĸ�����·��ָ���������й������˼����æ����·������������·�Ĵ�����������տ��ܶ���Ҫ�������������ķ�ʽ���е������������Ĵ�ͳ������������ӳ��������ޣ����Ļ����ڰ��ţ��Ը��õ�ƥ��������������������ѡ���������·�ߺϲ��ɼ�����ļ��ţ������Ϳ�������������Ϊ����֧���ṩ֧�֣����Ǵӳ�����·�����ṩһЩ�ʽ��Է�ӳ���Ǵӿ��õ����������еõ���Ч�档

����һЩ�ش��ϰ��Ŀ���

�������������ط��ľ��飬��ʹҵ�����õĸ�����·����Ȼ�����ܹ��������ֽ����гɱ���ծ����Ϣ�������û��һЩ�������ʰ��ţ��������϶����������𡣼��ڸ���Ͷ�ʹ�ģ�����������Ҫ�ڽ����ڽ����

�����й��ĵ�һ������·�߿�ͨ�Ѿ������ˣ�Ŀǰ�������е��Ŀ��������Ѿ���������������TGV���Ŀ������������ҿ��Ժ��ձ��¸��ߵĿ��������������������ڽ�·�ߵ���ɣ��Լ��������������˿ڵij����������й��ĸ��������������ٷ�չ��

����Ҫ���й��ĸ�����չ�ƻ��������ն��ۣ�������Ҫ��ʮ������Ǽ����ʱ�䡣���������������۵�ʵ֤�����ṩһЩ��Ҫ����ʾ��

������֤����ʾ���˾���1000��������ʱ���������˿��Ժͺ��տ����γ���Ч�ľ�����������������������ֻ�ܻ�����Ŀ����ݶ���ж�;���뷶Χ�ڣ�ֻҪ��վ��λ�ñȽϷ��㣬���������ܹ���ȡ������;�������г���Ȼ�������������г���Ӯ�õĿ�����������ɵ���·������ģ�������μ�穣���ν�����ɵĿ�����ָ��Щ��ǰû������·���������еij˿Ϳ��������ǹ��ƣ������˿��д�Լ��һ���һ�����ϵ��˿������������ɵĿ�����

������һ���������ش���˵�����ڸ������ṩ�ķ������������ںܴ��DZ��������Щ�����ɵij��п�����������Ϊ�����������µĽ�ͨģʽ�����ƣ���ҵ���˶��Ѹı�����Ϊ��ʽ����Զ��������Щ������·�����������㷺�ľ���Ч�棬������һ�㣬�����仯�ṩ��һЩ������֤�ݡ�������Щ�����Լ��й������˿ں�����ij���ǿ�����������Ƕ��й�������չ�ƻ�����Ҫ��·���ߵĿ����������侭�ÿ����ԣ����ֽ����ֹۡ�

������Ȼ�������ֹ�Ҫ����һЩ�ش��ϰ��Ŀ��飬����Щ�ϰ������ڽ����������ڼ��Խ�����й��½������Ĺ������õIJ������ݺ��٣������������ط��ľ��飬��ʹҵ�����õ���·����Ȼ�����ܹ��������ֽ����гɱ���ծ����Ϣ�������û��һЩ�������ʰ��ţ��������϶����������𡣼��ڸ���Ͷ�ʹ�ģ�����������Ҫ�ڽ����ڽ������������Ľ����Ż�������ܻ��ṩһ�������ʱ�����Ա�Ը���������Χ��δ����IJ��ֽ�����ˣ�ȷ�����Dz��������������ɲ���Ҫ�IJ�����

����ע

����������������¡����Ϳˣ�Richard Bullock����һλ��ͨ��ѯר�ң�רҵ����Ϊ��·��Ӫ�滮������ģ����Ŀ���ۣ�����³�������Ȳ���Andrew Salzberg�����������н�ͨ��ѯר�ң�רҵ����Ϊ��ͨ�ͳ��з�չ�滮����ӥ�ǽ��Ŵ�ѧ���������ͳ����о����ĸ����Ρ������ޱ�ѷѧԺ�о�Ա��

����������ԭ��Ϊ�������й�������չ�ƻ�����������ͷ���꡷��Ϊ�������С���ͨ����ר��ϵ�С�֮�ģ���ϵ������ּ�ڷ����й���ͨ������ҵ�ĸĸᆳ�顣���з������������ϵ��������פ��������˾��ǿJohn Scales���������䣺jscales@worldbank.org����Gerald Ollivier���������䣺gollivier@worldbank.org����

���������κ��о������ڹ�ͺͽ��۾�Ϊ���ߵĸ���������������������еĹ۵㡣������������������֤���������������κ����ݻ���Ϣ��ȷ�ԣ�������ʹ�õ��κκ�����е��κ����Ρ�

������ϰ

�������ߣ������ ����³ ��ӥ

�˲���)

�˲���)

����˵�������а�