����

���Ͽ˿����������뵱���մ����ˣ�����������ϵ�����������߰�

����2008�����Σ����Ϊ���ҵ�ʱ������˵�����й�������ܳ�Ϊ�����������Ĺ�����Ϊ����ֻ����һ���ʱ��;����˹��д�6124�����1668��IJ�ʹ��

����������ʹ�ľ������������й�������������IJƾ�֪ʶ�Σ�ֻ������1���ʱ�䣬Ͷ����֪����ʲô����Ǯ��ʲô��ͨ�ͣ�֪��������ԭ��������һ��֮�ڼ�Ϣ15�Σ�Ҳ����һ��֮��ͬʱ���ʹ�������ʺ����ʡ�����������Ͷ����ֱ����ʱ��֪������۾��öԹ�������������Ӱ�졣

����ͨ����һ���ʱ�䣬Ͷ����Ҳ��ʼ���ף��й�������ȫ���ж������������й�����ԭ��ҲҪ��ע�������еĵ������ߣ�Ʃ���������������������������������ϵͳ��Fed������ʵ�����������ȫ�����Σ���������е�������2008����Ƴ����൱��ֱ��ӡ�����������ɣ�QE1�����ߵֿ�Σ��ʱ����˵�������ܶྭ��ѧ�Ҷ���౻����һ�Ρ�

��������ڽ���Σ������5����й�Ͷ������ӭ����һ�����õ�ѧϰ���ᡣ��������ϯ���Ͽ�������������λ�ʢ�ٴ�ѧ������һ��ѡ�Ρ���3��20����3��30�գ����Ͽ˻����Ľڿε�ʱ���������������Դ�����������Ӧ��ͨ�͡����������Ӧ��Σ�����Լ�ȫ�����Σ������������Ӱ�졣

����Ҳ���й�Ͷ���߹�ȥ�����������������������ģ�����������2008��ij������������˵��������������˽�˵ġ����ǣ���ҵù��ġ����С��Ǹ�ʲô�ģ��ڳ�̨һϵ��Ӱ��ȫ�á�ȫ����еĺ������ʱ�������С��ľ���������ʲô����Щ���߳�̨��������������ʲô���ھ���ȫ���Ľ���Σ����ȫ����Ҫ�����С���һ��������Щʲô������һ�У����Ͽ˼�������������˵����ȷʵ�����ںܴ�̶��ϸ����Ǵ𰸡�������˼·����Ҳ��ȫ��ľ���ѧ�Ҷ��������Ͽ˽��ε�ԭ��

�����ӽ��쿪ʼ���籨�ƾ���ͽ�����4�쿯����������ʵ¼�����ķ��롣

��������ϯ���Ͽ������λ�ʢ�ٴ�ѧ����

����

���Ͽ˹����μ��������һ�� 3��21��

�����������Ļ���ʹ��

��������������ʲô��������Щʲô��������������ϵͳ��������������ֵ�? ͬʱ�����ǻ����ع���ʷ�������������Ӧ���Լ��ĵ�һ�δ���ս1930����Ĵ������ġ�

�����ڶ��� 3��23��

������ս���������

�����ع���������ϵͳ�ķ�չ���������������ڶ��δ�ս�����սʤͨ���Լ����ڴ��ȶ�ʱ�ڵijɳ������ǻ�������ʱ�����۵��¾���Σ�����γɺ͵����ⳡΣ����һЩ���ء�

���������� 3��28��

����������Ӧ�Խ���Σ��

�������۽���Σ���������ؽ��Լ�����Ӱ�죬���������������������ƶ��ߵ�Ӧ�Դ�ʩ��

�������Ľ� 3��30��

��������Σ����Ӱ��

�������ع�עΣ���ĺ�����������ľ���˥�ˣ��Լ��������Ƴ��İ��������������ڵ�Ӧ�Դ�ʩ���������㷺�Ľ��ڼ�ܸĸ��ʩ��

�������Ͽˣ�Ben S. Bernanke��

�����dz���л������������ڽ��������Ĵν������ҽ������������ͽ���Σ��������Щ�����˼������Դ������Ϊһ��������ʷѧ�ҵĸ��˾��顣�����ǵ�һ�������ǵ�����������������Դ��ʹ����

����

���е�����ְ�ܣ�����

�������ͱ��ȶ������������������������е�����ʲô�����в��dz�������У�����һ���������������ǻ����ľ���ѧ��ʶ��

�����������������������е�����ʲô�����в��dz�������У�����һ���������������ǻ����ľ���ѧ��ʶ�����д���һ�����һ��Һͽ���ϵͳ�ĺ���λ�ã�����ָ�����ִ�����ϵͳ���ִ�����ϵͳ�ķ�չ���������ھ��������а�������Ҫ��ɫ�ľ��û�����������ʷ�ϸ��в�ͬ��̬����ʱ�����գ����еĹ���ʵ���϶�ӵ���������У������������������ձ����ձ����У����ô�ļ��ô����еȵȡ����⣬����һЩ����Ļ������ˣ������ڵĶ�����ҹ���һ�����У����������Ϊ��֪����ŷ�����У�����17��ŷ���ҹ�ͬ�����У�����Щ���ҷ�Χ������ͳһ�Ļ���ŷԪ���ɴ˿ɼ����������ձ���ڵģ���ʹ����С�Ĺ���Ҳ�����С�

���������е�����Щʲô�أ�����ʹ����ʲô��

�������е�ְ�ܻ�ɻ��ֳ������档һ�Ǿ���ְ�ܣ�����ͼ��ɺ�۾��õ��ȶ�������ʹͨ�ͱ��ֵͶ��ȶ���ˮƽ�����⾭�ô��������˥�˵ȵȡ����ǽ����ȶ�ְ�ܣ���Ҳ�DZ�ϵ�н������ص㡣���ǽ�̽��������α��ֽ�����ϵ���������У���ֹ���ڿֻŻ��߽���Σ�����Լ���μ���Σ���̶ȵȡ�

�������д���������������ʹ�����㷺�ԵĹ��ߡ�

�����ھ����ȶ�ʱ����Ҫʹ�û������߹��ߣ���������������ʱ�ڿ���Ͷ������ʡ��ڹ����г����������֤ȯ�ȡ������������̫������ͨ�͵���̫��ˮƽ������������ͨ����Ϣ���̼����ã��ɴ����ʹ������������ʣ�������֧���̼���������������˾Ͷ�ʺͽ���Ȼ���Ӷ��̼����������ƶ����÷�չ������������������ȣ�ͨ�Ͷ����еij��湤�߾���������ʣ�����߸�ҹ����ʣ���������Ϊ����������ʣ����ϸߵ�����Ҳ���᳹��������ϵͳ��ͨ����߽�������������ʱ��豸Ͷ�ʵ��ʱ����������������������������ȵ�ѹ������ˣ�����������������ʹ���˶���Ļ������ߣ���ʹ���û����ٵ���������ͨ��������ȡ��ƽ�⡣

���������ڽ��ڿֻŻ����Σ��ʱʹ�õĹ��߾Ͳ���ô�����ˡ�����Σ��ʱ����������͵������ǰ������ս���˵Ľ�ɫ����Ҳ��������ʹ�õĴ�ͳ���ߣ���������г����ݻ٣����ڻ����Ҳ���Ͷ����Դ�����н�����ڻ����ṩ���ڴ�����������ԣ��Դ˰����г���ά�ֽ����г��ȶ���������������Σ����

�������е����ֹ��ߣ������ڹ��ƺͼල�������������Գ�����ʼ��ӵ�е�Ҳ�Ƕ������ж����еĹ��ߡ�����ͨ��������ϵͳ��ܡ����������ʲ���ϵķ��նȡ�ȷ�������������÷�����ݽ�ɫ���Ա��ֽ���ϵͳ�������������ϵͳ�ܱ��ֽ�������е��ķ��մ��ں����߽��ڣ�����Σ�������Ŀ����ԾͿ����ڸ����ϱ����͡����ǣ����ֻ�������������С��ٸ����ӣ���������������չ�˾��FDIC���ͻ�����ư칫�һ��������Э����ܽ���ϵͳ���������ֹ��߲����������У�����ʱ�����ص��ע���ǣ���Ҫ���Ǿ۽������������ԵĹ��ߣ������еĻ������ߺ����մ�����ְ�ܡ�

������ͼ ���

����

�����б����ṩ�����ԡ�����ͨ����������Ƿ�ѵĽ��ڻ����ṩ���ڴ��֧���������������ڴ��ȡ�������ƽϢ���ƽ����ֻ�

������ô�������Ǵ���������ģ���ʵ���������в�����������������Ѵ��ںܳ�ʱ�䣬������������ǰ��1668����ʿ��������һ���������У�Ӣ��������Ҳ��1694����������ڴ˺�һֱ��������������Ӱ����������֮�С����⣬��������Ҳ��1800����������ˣ����д����ۺ�ʵ���Ƕ���˵����������������ھ���רҵ����������������˼���������е�����Ҳ���кܶ�ܶ��ꡣ���������ŵ�˵����1694��Ӣ�������еĽ��������������У���Դ��һ��˽�л���������ʱ������ƣ������ijЩ���е�ְȨ�����緢�л��һ�䵱���ս���ߵĽ�ɫ��

�������ͬʱ����Щ���еij��α������ѳ�Ϊ�����������������������䵱��������ɫһ�������Կ϶����ǣ�����һʱ�ڵĶ���ʱ�Σ�����һ����Ҫְ���Ƿ����ɻƽ�֧�ֵ�ֽ�ҡ������������ἰ�ģ���19���Ͷ���ʱ�Σ������Ŵ���ְ�ܱ�ú���Ҫ��19�������ڣ�Ӣ�������оʹ����˴�����������Ҳ��þ��ڴ˵�����19���ͺ��Ҷ���������ֹ��������ҵ�ֻţ�����Ӣ��ȴ��Ϊ��������ˣ���ij�̶ֳȶ��ԣ�Ӣ�����������������еİ������ǵ�ʱ����Ҫ�����У���ȷ�������ǽ�������ʹ�õIJ�����ʽ�ͷ�����

�������ڣ���Ҫ̸̸���ڿֻţ�ͼ1�����ܵ���˵�����ڿֻ����ɶ�һ�ҽ��ڻ���ȱ�����Ķ������ġ���һ�������Ϥ�����ӣ��ж����˿�����Ӱ����������á���û�У��������ڿ�ʥ�����ڵ�Ӱ����û��ǰ�������ˡ���Ӱ�У�˹ͼ������Ϊ���м�������һ�������ǣ���������������Σ�յļ��ҡ�

����ʲô�Ǽ��ң����ǿ�������һ��˹ͼ���صĴ�������ʱ��û���κδ��գ�Ҳû��������չ�˾�������ڽ�ͷ����һ�����У���ֻ��һ����ͨ����ҵ���У����ǻ�ʢ�������ĵ�һ�����С������������ҵ�����ƻ����Ŵ�����ͨ�����ɹ��ڴ����Ϊ�Լ����ʣ�����Щ���ǻ��ڴ������˵���κ��˶��������κ�����Ҫ��ʱ���Ǯȡ����������һ�£��������ij��ԭ��ҥ������˵������з�����һЩ���������������ʧ����ʱ�ᷢ��ʲô������������һ�������������Լ�˵�����Ҳ�֪�����������Ǽ٣�����֪��������ҵ��ţ��������˶����Լ���Ǯȡ�������ҳ�Ϊ���ڶ�β�����һ�ˣ������տ���һ�����С��������ô��������ܵ�������У�˵���Ҳ�֪�����������Ǽ٣�����֪��ÿ���˶��ڸ������У�������ҵ�Ǯȡ�����������������������˳��ӣ�Ҫ���Լ���Ǯȡ��������û���ļ�����ӵ�������ܶ���ȵ��ֽ���Ϊ��������ֽ����ȥ�ˡ���ˣ��������һ���������ֽ�������֧��������Ψһ��ʽ�dz��ۻ����Լ�����������ǣ�����һ����ҵ�����Ƿdz��ѵģ�������Ҫʱ�䣬�����ò��ۼ۳��ۡ��������������ǵ�ʱ�䶼�����У������͵������ſڣ�������˵�����ҵ�Ǯ�أ�����ˣ��ֻŻ��ݱ�����������ѣ���������������й��Ŵ�������н����գ������ò��ۼ۳����ʲ���

������ˣ�һ���ֻŷ������κ�һ���д�����ʲ������Բ�ǿ�����У����������Զ��ڴ����������ڴ���Ľ��ڻ����������ٷ��ա���Ȼ��һ�����������⣬��������Ҳ�Ὺʼ�����Լ�������Ҳ�����⡣һ�������������ң����ܵ��´��ģ������ҵ���ң����߸�Ϊ�㷺������ҵ�ֻš���FDIC����ǰ����ʱ���л�ͨ���ܾ�֧�������Ӧ�ԿֻŻң����ǻ�˵����û��Ǯ�ˣ����ǹ����ˡ������ֶԴ���ȡ�ش����������ֻ��������һ�������������Щ����֧��н�����Ҫ����ʳƷ���˶����ò����Լ���Ǯ���������л�����������е��գ�����ҵ�ĿֻŻ���������ɢ�������г������羭������б�����ϵ��һ�𡣿���Ԥ�룬������Щ������������Ծ��ÿ϶��Dz����ġ���ˣ����пֻſ��ܻᵼ�¾��ñ����������û�����ۿ�����Χ����վ�ڽֽǵȴ�ȡǮ�����Ҷ�����Ի�ֻ��һ���ɹ��ο���רҵ������ѡ��������ӵ��һ���ʲ�������Ƿ�ѵĽ��ڻ��������ڿֻž���ʱ���ܷ�����������ϡ�������һ�����У����Ĵ���dz��ڴ��������Ҫʱ���Ŭ�������۳���Щ�����Щ����������Բ��á������ʲ���ծ����һ�ˣ���ͨ�������������ʽ�Ķ��ڸ�ծ�����ʣ����ۺ�ʱ��������������㶼���������������⣺��Щ���������Ͷ�ʵ��ˡ�ծȨ�ˡ��������ܻ�˵�����ȵȣ��Ҳ����Ǯ���������ˣ���Ҫȡ������������ҽ��ڻ����������������⡣

�������ڻ���һ�£�����������ΰ�����Ӱ�е�˹ͼ�����أ���ȷ�����ս������һ���������ߡ�����˹ͼ�������ڰ�Ǯ�������Ĵ�������Ҳӵ�д������ʵĴ���������ܼ�ʱ�Ѵ����Ŀ��Ϊ�ֽ𣬵��ܶ���������ҪǮ�������Ӱ���������Ĺ�Ա���ϰ࣬˹ͼ���ؿ��Ը����ص�������Ա��绰������ӵ��һ�����ʴ���ҿ������ǵ���Ѻ�����ṩ�����ֽ�������ʱ�����п��ܻ������ս����һ����ȡ�ж���˹ͼ���ؿɴ����л���ֽ�����������֧���������˺�ֻҪ���г���������ֻҪ���Ĵ�������ʣ����ҽ��õ��������ֹͣ���ֻ����ս���ʧ��ͨ�����ʲ�Ϊ��Ѻ����ʽ��������Ƿ�ѵĽ��ڻ����ṩ���ڴ�����пɽ��ʽ�ע�����ϵͳ��֧���������������ڴ��ȡ�����ƽϢ���ƽ����ֻš�

����Ӣ�������к������ʶ����һ�㡣ʵ���ϣ���������в��ò����һ����Ҫ������һ���а�֥�Ƶļ��ߣ�����˼�����������С��������ߵ����⣬������һ�θ��ԣ��ֻ��ڼ䣬����Ӧ���ɵطŴ�������˭���ţ�ֻҪ���е�ѺƷ�����оø���Ǯ����������ҵ�ֻ��ڣ�����Ҳ���������Щ���ʵĵ�ѺƷ��ȷ��δ�����û��Լ���Ǯ����ѺƷ�������ʵģ������Դ�Ϊ���ݶԴ������д��ۣ�����Է�ֻ�ܽ��൱�ڵ�ѺƷһ���ֵ��Ǯ����Ҫ֧���ͷ��Ե���Ϣ������һ�������ǾͲ�����ͼ�ӻ��Ҿ������������������Ը֧���Ը�һЩ����Ϣ���ͱ�������ȷʵ����ҪǮ����ˣ������ѭ��֥�Ʒ��Ϳ��ܽ������ڿֻš�һ�����л������������ֲ��ܴӴ������������ڴ����ṩ����������ʣ����ǾͿ������н�Ǯ�����н��ṩ�е�Ѻ���ֽ�����֮�����û��������������Դ��û�д������ս��������У�������ڻ������ܲ��ò����ţ����ǻ������Ʋ�����������Dz��ò�������ֲ����������ʲ����������������е��ʲ���ֵҲ���»�����ˣ��ֻ�ͨ��ҥ�ԡ�ͨ���ʲ���ֵ�»���������ɢ����������ϵͳ����ˣ������ڴ�ʱ���������Ƿdz���Ҫ�ġ���Ϊ���У��������ṩ���������ԣ�����ϵͳ�����������ٱ���ϵͳ�������ص�ѹ��������ǹ������к����ǵ�����ʲô��һ��������ۡ�

������Ҫ��ǿ�����ǣ�����������Ҫְ���Ǻ�۾����ȶ��ͽ����ȶ������ھ���ƽ�ⷽ��ʽ������й��ߡ�

����

����λ�����в�ͨ���������λ�����������⣬��Ҳ����������������һ���ƶ�����1913�꣬����ȫ���о�֮����ͨ����������������������������꣬�������������С�

�������ڣ�����ר������һ���������������������������������1914�꣬��ط�����1913��ͨ�������ճ�������1914�ꡣ�Ծ��úͽ����ȶ�������Ĺ��д�ʹ���������ѷ��ͳ�����˴����������ľ��ߡ����ȣ����������������Ľ����ȶ������ϱ�ս��֮��ֱ��20�������ڣ�����û������Ҳû���������С��κβ�����û����ɵĽ����ȶ�ְ�ܶ����ò���˽������ɡ���������˽����ͼ�������������ս��ְ�ܵĽ��ڻ�����������һЩ������˼�����ӣ���ŦԼ��������һ��˽������������������һ����ŦԼ�ǵ���ͨ��ҵ������ɵľ��ֲ���֮���Ա���Ϊ������������Ϊ�������һ�������л�������֧Ʊ�ĵط���������ʱ������ƣ���������ʼ��һ���������һ���������������磬���һ�������ܵ��ܴ�ѹ�����������п����������������Ǯ���������У�������֧������ȡ�������Ƕ���˵����Щ���г䵱�����ս���ߡ���һ�ֿ��ܳ��ֵ�����ǣ������������г�Ա��ͬ�⣬���ǽ��ر�����ϵͳһ�ܣ��������ж��رգ��Դ˹۲�����������������в����������ʲ���ծ����ȷ�������Dz���һ�ҽ��������С�����ǣ�������н����¿��ţ����ƽ��ָ�ƽ����

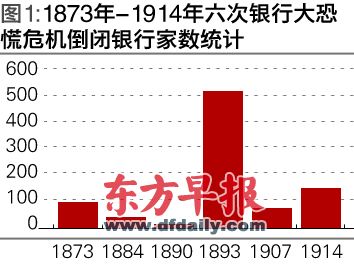

����ȷʵ������ŦԼ��������Щ��ͼ�ȶ�����ϵͳ���˽����������������˵������˽������������Dz����ġ�����û��һ�Ҷ���������ӵ�еĿ��Ŷȡ��������Ƕ���˽�����������ǿ��ܻỳ�ɣ���Щ�����Ƿ����Ϊ�����������ȡ�ж�����ˣ�������Ҫ����һ�����յĽ�����У����ɷ�ֹ������Ƿ�ѵ����г�����������ҵ�����������ҡ���ʱ�����Ľ��ڿֻ��ѳ�Ϊһ���ܴ�����⣬��˽������������пɲ��Ǽ����͵����⡣��һ��ʷʱ�ڻ����ϴ��ϱ�ս���������1879��ָ���λ��ʼ��ֱ������������֮ʱ������ͼ��ͼ1����ʾ����һʱ�������������������д�ֻ��ڼ�ÿ���ж��ټ����е��ա����Կ�����1893��dz����ص�����ҵ�ֻ��ڼ䣬���������г���500�����е��ա���ȷʵ��һ���ܴ�Ŀֻţ��Խ���ϵͳ�;��ö����������غ����1907��Ҳ���������صĽ���Σ�������յ������������ࡣ�����ⳡΣ������������ָ�������������룬Ҳ��������Ҫ�ʹ���Щʲô��Ҳ��������Ҫһ�����У�һ���ܹ�������ڿֻ�������������������ųﱸ�����Ŀ�ʼ���������˴����о������������е��������棬��������23���о����ϣ�ͨ���������ж��ƶ����еĽ��������µ����н���֮ǰ��1914���ַ�����һ�����صĽ��ڿֻš����Կ�����������������˵���ȷ�Ǹ��dz����ص����⡣��ˣ��Խ����ȶ��Ĺ����ǹ��������20���ͳ�����һ�����е���Ҫ����֮һ��

������Ҫ��ס���ǣ����е���һ����Ҫʹ����ά�־��úͻ��ҵ��ȶ��������Ļ���ʷ�dz����ӡ���ֻ������һ���֣����ϱ�ս����һ�δ�ս��ֱ��1930���������һֱʵ�еĽ�λ�����֪������λ���ٿɲ������һ�����С���ʲô�ǽ�λ����λ��һ�ֻ���ϵͳ�����ҵļ�ֵ��һ�����Ļƽ�����һ�����ӣ�����20���ͳ��ķ��ɣ��ƽ�ļ۸��趨Ϊ20��Ԫ��67����һ��˾���������Ԫ��һ�������Ļƽ���ڹ̶��ļ�ֵ��ϵ����������ȷ�����ҵĹ�Ӧ��Ҳ����ȷ�������еļ۸�ˮƽ���������а���������λ�����ڻ�����ƽ�ҹ����ںܴ�̶�����˵��һ�������Ľ�λ�ƶȵ��ڴ�����һ���Զ����Ļ���ϵͳ�����ҵ��ǣ���λԶ���������Ļ���ϵͳ����һ���ǿ��µľ���Դ�˷ѡ������ʵ�н�λ���ͱ����ܵ��Ϸǻ������ط�ȥ���ڳ��ɶֻƽ�Ȼ��������˵�ŦԼ���������Dz���ŦԼ�����ĵ������У������Ҫ�����Ĺ�����Ŭ�����������Ҳ˵������λ��һ�ַdz����ص��˷ѡ�������Щ���ڳ��Ļƽ���ʵ�����ֱ�������һ����Ѩ�С�ʵ�������������Ϊ��λ����������һЩ�����صĽ��ں;������ǣ���һ���ǽ�λ�Ի��ҹ�Ӧ��Ӱ�졣��λһ��ȷ���ˣ����ҹ�Ӧ�Ĺ�ģҲ�������ͣ���ô���о�û��̫��ռ����û����������ȶ����á��ر�Ҫָ�����ǣ��ڽ�λ�µľ���ǿ���ڣ����ҹ�Ӧ�����������ʽ��½�������ǡǡ�ǵ�������ͨ�����������ķ��档���⣬����ʵ�л��ҹ�Ӧ��ƽ�ҹ��Ľ�λ������ʧȥ����˥��ʱ�������ʻ���ͨ����������ʵĵ��ԡ�������Ϊ���ǽ�λ�ĺô�������ȡ�����е��ж��������м���������ڽ�λ֮�¾�����ȼ�IJ����Ը��������ִ����һֱ����ˡ�

�����Խ�λ�����������ģ����ڽ�λ������һ��ʵ�н�λ����֮����ҵĹ̶�����ϵͳ����ô���ǿ��������Ƚϣ�1900����Ԫ�ļ�ֵԼΪ20��Ԫ����1��˾�ƽ����ͬʱ��Ӣ���Ľ�λȷ��4Ӣ���ļ�ֵԼ����1��˾�ƽ���ˣ�20��Ԫ�͵���4Ӣ��������˵��������1Ӣ������5��Ԫ���Ӹ�����˵��ʵ�н�λ���������һ��ҵĻ������ʾͱ����������ʵĿɱ��ԾͲ����ڣ����������������ڿ�����������ŷԪ������Ҳ���Ե�������Ҳ��������һ�������������ǣ����һ�����ҵĻ��ҹ�Ӧ��һϵ�л����ߵȵȵ�ԭ�����ͻȻ���������������һ��ҹҹ�����������Ҳ���ܵ�һ����Ӱ�졣���ٸ���Ҿ�һ�����������ӣ���ҿ���֪���������й��Ļ�������Ԫ�ҹ������������ߵ���ϵ�����ӳ������������������Ԫ�Ĺ�ϵ�����еġ�����ζ�ţ��������������������˥�˵�ԭ��Ϣ��ȡ���̼���ʩ���й��Ļ�������Ҳ���ø���������Ӱ�죬��Ϊ�����ϲ���ͳһ���ҵIJ�ͬ�������ʱ��뱣��һ�¡������ʶ��й����Կ����Dz���ʱ�˵ģ��������������Ļ�����������ϵ��������ܽ����¹���ͨ�͡���ˣ���ȡ�̶�������������ʹ�ʺ��벻�ʺϵ����߶�����ع��Ҽ䴫�䣬ȡ���˵������ҹ��������������ߵĶ����ԡ���λ�Ƶ���һ��������Ͷ���ߵ�Ͷ���йء�

�������ڣ�һ������·��н�λ������ֻ�ᱣ����������Ļƽ���֧���������ҹ�Ӧ����ʵ�ϣ�Ӣ�����о��Ա��֡�һ���㡱������˹��ƽ������ơ������յĻƽ��������٣��������������ڸ�������±��ֽ�λ��˴���û����������������������ս����������ܳ��ں���ԭ���г�����ά�ֽ�λ����Ը�;���ʧȥ���ģ���ͻ��ܵ�Ͷ���ߵĹ�����1931��Ӣ�������ξ�����������һ�꣬�����ڶ�ԭ��Ͷ���߶�Ӣ��ά�ֽ�λ������ʧȥ���ģ�����һ�ѷ��ǰ��Ӣ��������Ҫ��Ҹ��ƽ�û��������еĻƽ�ͶҸ����ˡ���Ϊû�д���֧�ֻ��ҹ�Ӧ�����ȫ���ƽ�Ӣ�������б��ȷ�����λ����λ�ܵ��Ĵ������˽����г��Ĵ�����������������һ���£�Ӣ��һλ��������Ա����ϴ�衣���ĸ����ܽ���˵����������ȡ����λ�ˣ�����ȡ����λ�ˡ�����Ա��Ӧ�����������֪����������ά�ֽ�λ�ġ���������Ͷ���߶�Ӣ���Ĺ���������û������ѡ����Ҫ�ܹ��ұ���ά�ֽ�λ���ڽ�λ�����ϣ�����������Ҳ˵����������������ڿֻš���ˣ������ȶ��������ǽ��ɽ�λ���õ����ϡ�����ڽ�λ�����һ�仰�ǣ�����˵��λ������֮һ������ʹ��ֵ�ȶ����ܹ���ͨ�ʹ����ȶ�ˮƽ���ӳ�������������ˣ����Ͷ�����5��10������һ��ʱ��ζ��ԣ��ᷢ�ֽ�λҲ����ɴ�����ͨ�ͺ�ͨ����ԭ����ǽ�λ�¾������л����������ݻƽ����������ض��仯������������ݷ������µĻƽ��Ǿ������еĻƽ����������ӣ�����һ�������ͨ�͡���֮����������������١��ƽ��ȱ��Ҳ�����ͨ�������ԴӶ�ʱ����������Ҿ���������ͨ�ͺ�ͨ�����Ӻܳ�һ��ʱ���缸ʮ���������۸����ʮ���ȶ���

�������λ�����������⣬��Ҳ����������������һ���ƶ�����1913�꣬����ȫ���о�֮����ͨ����������������������������꣬�������������С���������������������ѷ��ͳ1914��ǩ�����������ʱ����Ƭ���ⱻ����ѷ������һ������������Ҫ�Ĺ�����������ô���Dz����ٴη��ʣ�����Ϊ��ϣ���������У�

���������������Ҫ���������������������¡����ȣ��䵱�������ߣ�������������ÿ������ͻ������Ŀֻţ�����ǶԽ�λ���й�����������λ�Ƶķ�â���Ա������ʺ�������۾��ñ����������Ҳ������������������Ŀ�ꡣ

������ͼ ���

��������˼���ǣ������������ǹ���Ҫ�������е��״γ��ԡ���ǰ���й����γ��ԣ�һ�����ɺ��ܶ����������һ�η�����19����ĩ�����γ��Զ��ڹ��ᱻ����Ҫ�����������ǽ����֮Ϊ�ġ�����֡����ǽ��ڲ��ţ��롰�����֡������ڲ��ţ�֮��������ڶ�IJ�һ�¡����磬����ũ�������������ֵ��ģ�����������ҪΪŦԼ�ͷѳǽ��ڽ���ԣ���������������ҵ����棬�����Ϊ�������ҵ����У������γ��Զ���˶�ʧ�ܡ�����ѷ�����辶�����һ���Ϻõİ취��������������ij���绪ʢ������һ�ҵ��������У�������ȫ���Ĵ����������12�����������С�����ͼƬ��ͼ2����ʾ�˻��ֺõ�12����������ÿһ��������һ���������У��������������ϵͳ�������ίԱ�������ڻ�ʢ�ٸ��ױ�����������һ�ṹ�ļ�ֵ�������������У�ȫ�����ص�ÿһ���˶����Է������������ø��������Ϣ��ʢ�ٶ����˽���������ά�ֵ������ڡ����죬���������ƶ�����ʱ����ҪҪ����ȫ���������е�����������ƶ���������ȫ���Եġ�����������������1914��������һ��ʱ�����������á�

����

Ӧ�ԡ�������������

�������ĵ�һ��ʧ������������20�����������������ǰ��������������һ���÷���ʱ�ڣ�������Ҳ��ʱ��չ�������������������̡����ҵ��ǣ�1929��Ĵ����������������������о��þ������״������ش����ս�ʹ����

�������֪�������������ڵ����10��29�ձ��̣�����ҿ��ܲ�֪������������ɵĽ���Σ�����������Ŷ��У�����ȫ���Եģ�ŷ��ȫ�����������Ĵ��ͽ��ڻ���Ҳ���ա����У�����ƻ��ԵĽ��ڻ��������¼������ǰµ���������Credit-Anstalt��1931��ĵ��գ��Ӷ�������ŷ�������ڶ����з��¡���������֪����ʱ�������ü����»�����������ʱ֮��Ҳ�������ϣ���1929�꿪ʼ��һֱ������1941��������¼���������ս��

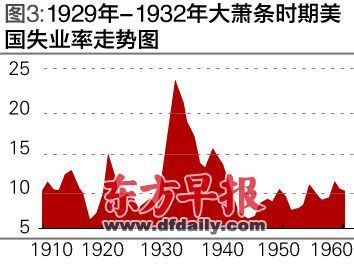

�����������ɶ���������ɣ�����˽�����������س̶ȼ���ԭ������Ҫ�ġ�1929��10�¹ɼ۳������ϵ���ˮ������ǹ��б��̡��ɼ�һֱ�µ���1932������ʱ����ֵ��ȥ�߷�ʱ���ѵ�ȥ85%�����˲���˼�顣�����Ǽ���Զ���ǹ����з������첻�������Ӷ��ѡ����˽���ҵ��ʵ�徭��Ҳ��ش���ʧ����1929�꣬��������������5%�࣬�����Խ����������������Կ�������1930��-1933�꣬���ù�ģÿ�궼�ڴ��ή����1929��-1933�꽵���ӽ�1/3�����ͬʱ���������þ�����ͨ����ͨ��������۵��½���������������19����ĩ�������鷳��һ��ũ����������һ��1932�������ϻᷢ��ʲô����ʱũ����۸��½�һ�����࣬�������л��ĵ�Ѻ����ȴ��Ȼδ�䡣���ž��õ�ή����ʧҵ�������ͼ3����������20����30���û�н������ֶԵ�����ͥ��״�����飬�����Щ�����ǹ������֣����Ǻܾ�ȷ�����������ٿ���˵��20����30�����ʧҵ�����ʱ�ӽ�25%��

������ʹ����30���ĩ��սǰϦ��ʧҵ����Ȼ��13%���ҡ����ʧҵ�ʵ������Ǿ�ġ���ҿ��Բ��룬���ھ���ȫ���������⣬�����Ʋ����ڶഢ�����ҡ�ͼ4��ʾ����ÿ���Ʋ���������������ҿ��Կ�����30������Ʋ������ﵽһ����߷塣��ʲôԭ���������δ����ѣ���Ҫ�ٴ����꣬������Ѳ��������������⣬����ȫ���Ե����⡣��ʵ�ϱ�����˥�˸����ص�һ�������ǵ¹�����ʱ�����ƿ��ܻ����ٵ�ֱ�ӵ���1933��ϣ���յ���̨����ôΪʲô�ᷢ��������״����ʲôԭ������˴�����������һ��������Ҫ�����⣬��ҿ�����������ܵ��˾���ʷѧ�ҵ��ڶ�ע�⡣�����ش��¼��ķ���һ�����������ķ���Ҳ�����ڶ�ԭ�����������Ծ�һ����һս�ĺ����һս���ؽ��������ڶ�Ĺ��ʽ�λ�ƣ�20������е�������ĭ����ȫ���Ľ��ڿֻš�

������������뽲һ���ڴ��ڼ���������Щʲô�����ҵ��ǣ������ڴ������ڼ������״��ش���ս��ʧ���ˣ��ڻ������ߺͽ����ȶ����涼ʧ���ˡ�

�����ͻ������߶��ԣ����������ǣ����������ڶ�ԭ��δ���������������ھ������˥��ʱ���ɻ������ߣ���Ϊ��ϣ����ֹ���е�Ͷ������Ϊ��ϣ��ά�ֽ�λ�ơ����ڶ���ԭ��������δ�ܷ��ɻ������ߣ������ٷ��ɵò��Ǻܶࡣ�������δ�ܻ�û������߱�Ӧ�ṩ�����ֶԾ����»��ĵ������á�ѩ�ϼ�˪���ǣ�����ǰ�������������ȡ���ǽ�λ�ƣ���ô����Ҳ�ǹ̶��ġ�������������������ϱ��������������ң������������������ܹ��ȴӽ��Ļ������ߣ��ٳ��˾��õı��̡����ٴ�˵�����������ֻ������ߴӽ���һ��ԭ����������Ͷ���߹�����Ԫ����֪1931��Ӣ����������һ���������������ģ������������ƹ�����ʹ��Ԫ����ƽ����Ϊ�˱��Ͻ�λ��������Ϣ���ǽ�Ϣ����������˵��������ʽ�ʹ����Ͷ��������������ֹ�ʽ�������Ȼ�����ھ��������Ҫ���������ٴ����˲���ȷ�ľ��ߡ�1933�꣬��˹��������λ�ƣ���������ͻȻ��ò���ô�����ˣ�1933���1934�꾭�ó����˷dz�ǿ���ķ�����

�����������������ⲿ�ֵ����ݵ�Ȼ�dz䵱�������ߡ���������һ��û������Լ���ʹ�����������м��ҷ�Ӧ����֣���������ϵͳ�����ڶ����еĵ��ռ���˥�ˡ����ȫ���������е��ճ�����ǰ������ȫ���൱�������е��գ�1930�������������������1��ҡ����ճ�һֱ������1934������ƶȽ�����

������ôΪ������û��׳�����ij�Ϊ���������أ���Ϊ�β�������Ʋ������д����ijЩ�����£�����ʵ�����Ѿ��Ʋ����Դ���û�ж��������ء�������ũҵ���Ŵ������������ũҵ�����Σ����ȫ���½���������ԭ�����ڣ���������ij�̶ֳ��ϣ��������ƺ���ͬ�����Ŵ������ȡ���������ۣ�����˵���ǵ���������̫�ࡣ������ҵή��ʵ�����ǽ����ģ������ҵ����ⲻ����ȷ��ҩ����1933�긻�����֡���˹��������ͳһְ����˹���ڴ���˥�������ϵõ������ڵij����Ȩ������ȡ��һϵ�в�ͬ��ʩ���������������飬����Ϊ�ܴ�̶ȵ����˴��������������Ĵ���һ������1934��������չ�˾�Ĵ������������������ͨ�Ĵ�����������е������Ի��õ����Ǯ�����ԾͲ��ᷢ�����м����ˡ�

������ʵ�ϣ�һ�������������ߣ�������ʹ������������ǧ�ҽ����㡣����һ���dz���Ч�����ߡ���˹��������һ�����飬�������������ڵ���������£������������������˽�λ�ơ�ͨ��������λ�ƣ���ʹ�������ߵ��Էſ����������ӻ��ҹ�Ӧ���������ͨ��������1933��1934����ھ��÷�����������˹�����������ɹ����������������δ�ܾ�ְ����������ص����⣬���ԣ����ߵĽ�ѵ��ʲô�أ�����ȫ���Ծ���ή�������ںܶ�ԭ����������Ҫ�����ע����������ϵ�����������������ߴ������������ҵĴ���ȷʵ��������Ҫ��ɫ����������˵�ģ���������������ʹ��������������ս����ʧ�ܸ��ա���δ�ܲ�ȡ�������������Ա���ͨ���;��ñ������������ھ����ȶ�������Ҳʧ���ˡ�ͬʱҲδ����Ч�����������˵Ľ�ɫ�����ڶ������Ʋ�=�Ŵ��ͻ��ҹ�Ӧή�������Դ�����ǶȽ����������ٴ�δ����ְ�����������ǿ������Ӧ��2008�ꡢ2009�����Σ��ʱ�����DZ����μ���Щ�������ѵ�������´ν�������ν���Σ���ı�������ϸ��������ǽ��ὲ��ս���������ķ�չ������´�����Ҳ���кܶ�ʱ�佲����2008��2009�����Σ���������ʷ�����ǽ���������������ʷ���������������Ӧ�����һ�����ص�Σ����

�������������籨��ϰ�����Ŀ��࣬ʵϰ����˼�ۡ�����ʯ���ݲ��Ͽ˹����ε�һ�����������Ļ���ʹ��������������

�������ߣ����Ͽ�

�˲���)

�˲���)

����˵�������а�