�»���ͼƬ �Ʊ� ���� �ϳ� ����

����������������Ż����ֲָ��������������ҹ�����ҵ���ٲ��ܹ�ʣ���Ͼ���ս���ټ�������ʯ�ɱ��Ӹ߲��¡��ֲļ۸�����������ҵӯ���ռ��ܵ���ѹ��ȫ��ҵ�ǻ���ӯ����Ե��ҵ��Ԥ�ƣ�2012���ҹ����������ֵ�����������ҵ��Ч�����е�״̬�������ԸĹۡ�

����

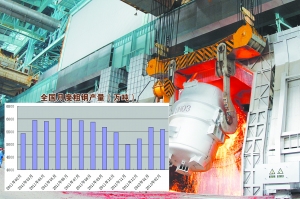

����������������������Ź�ҵ�������л��Ŀ����ƽ����ҹ��Ը�����Ʒ�������������������ҵ�����˷�չ�Ļƽ��ڡ��й�������ҵЭ��������ʾ��2001��-2011���ڼ䣬�ҹ��ֲ�����1.52�ڶ����ӵ�6.82�ڶ֣���������ﵽ13.37%��ͬ�ڵ�����ʯ��������9231������ӵ�6.86�ڶ֣��������Ϊ20.6%����������ʯ���ڼ۸�Ҳ��27.2��Ԫ/��������163.84��Ԫ/�֣����������17.6%��

�����������������������ȣ��ҹ��ĸ����������Ѿ�����ƽ�ȷ�չ�ڡ����ݡ�������ҵ��ʮ���塱��չ�滮����Ԥ�⣬��2015�꣬���ڴֵָ�����������ԼΪ7.5�ڶ֣��ҹ��ָ����������ڡ�ʮ���塱�ڼ�����ֵ����������߷���ܳ�����2015����2020���ڼ䣬��ֵԼ7.7�ڶ�-8.2�ڶ֡�

�����ܺ�۾���Ӱ�죬2011���°����������ҹ��������������ѳ���ǰ�ߺ�����ơ�����2012�꣬���÷�չ�IJ�ȷ�����غͷ�����Ȼ���ڡ���ȫ�������½��Ĵ��£�ҵ���ձ�Ԥ�ƣ�2012����ʸֲ��г����ڸֲ��г��������ٽ�������

�����и�Э��ʿ��ʾ��2012���ҹ����Ϸ���������ƽ�����ҵ�ṹ������������ҵ���е���Ҫ�������أ������ز����غ����費��Ӱ����ҵδ����չ��Ԥ��2012����ڸֲ����ѽ�ά�ֵ�����������2011������3%-4%���ҡ�

������������������������ҵ������Ȼ��ʣ���������ҹ��ֲ��г�������֡����������������ܵ����ľ��档�ܴ�Ӱ�죬������ҵ�����ǻ���ӯ����Ե��

���������и�Э��ͳ�ƣ�2011�����������ҵ�����������ʽ�Ϊ2.42%.ͬ�Ƚ�����0.59���ٷֵ㡣����ͬ��ȫ����ҵ��������25.4%����Ӫҵ��������6.47%��ȴ������Բ�ࡣ����1�·ݣ�����ҵ�����������ʸ����»���-0.89%��������ȫ��ҵ����״̬��

����ҵ����ʿ��Ϊ�������������ٷŻ����ֲijɱ��������ֳ����Ʋ��ܣ�δ���ּ��Ի�ά����֣�������ǵĶ������㡣��ȫ�꿴��������ҵ��������������⣬��ӯ���ռ���Ȼ���ޣ�����ҵ��Ч�����е�״̬�������ԸĹۡ�

����

����ʯ�۸�Ƶ�������ҹ���Ϊȫ�����ĸ�����Ʒ�������������ģ��Լ�ȫ����������ʯ���ڹ���������ȫ������ҵ�ķ����뷢չ��Ȼ�����ܽ�������ʯ�۸�Ӹ߲��µ�Ӱ�죬��������ҵ�ĸ߶��������ҹ�����ҵ��״̬�γ��˾

����2011�꣬�ҹ���������ʯ6.86�ڶ֣��ٴ���ʷ�¸ߣ�ͬ������10.9%��ƽ�������۸�ͬ�������27.6%��������Դ���漰68�����Һ͵���������Ҫ���Ĵ����ǡ�������ӡ�ȡ�

���������������ܹ�������ʯ��������������ʯ���ӡ����Ӹ߲��µ�����Ӱ�죬����ʯ�۸����С��������3��ĩ������������۸�Ϊ1010.77Ԫ/�֣���2������1.76%����������ʯ�ۿ��۸�Ϊ138.97��Ԫ/�֣���2������0.55%��ҵ��Ԥ�ƣ�2012������ʯ�۸�������Ƶ����ȫ���������ά����145��Ԫ/�����ҡ�

����ֵ��ע����ǣ����ſ�ɽ½��Ͷ��������ʯ��Ӧ��������δ�������������غ�����Ͷ��8.22����Ԫ�ڰĴ�����Ŧ�����������Ŀ�ɽԤ�����1700��֣�����2012���°�����ʽ�������ؼƻ�ʵʩ�IJ���������Ŀ��Ԥ�ƴ�Ŀǰ2.22�ڶֵIJ������ӵ�3.33�ڶ֡�

����ҵ����ʿָ������ǰ�ҹ���������ʯ��Ӧ�������ڲ���������ͬʱ��ȫ������ʯ��Ӧ����Ҳ����ǿ������ȫ������ڽ���Ŀ��Ͷ��������ʯ��Ӧ��������һ����ߣ����������ʯ�ĵͳɱ������Ӧ����һ�����½��ռ䡣

�˲���)

�˲���)

����˵�������а�