�������� ����ʢ �Ϻ�����

����2010������Ľ���һ�����Ʋ�Ʒ���μ��㡱��Ͷ���߿���û���뵽��������Լ�Ѻע���Dz��֣���¼�ý�80%�������ʡ��������ǵġ�ͷ����������һ��߸����ϵ����ȼ�Ͷ���ߣ����μ��ˡ���Ҫ������˽��Ϊ�������ˡ���������ֵ�ף������õ��Լ�

��ع�˾��Ʊ����

![]()

���Dz��ֻر���

����ֻ��һ�ֲ�Ʒ��ͬʱ���㱣�����뼤���������˵�Ͷ�������Ⲣ����ʲô����˵�Ρ��������С�����˽ļ��Ʒ��������׳���ա����治ͬ�ķֲ�������Ʋ�Ʒ����˽������������

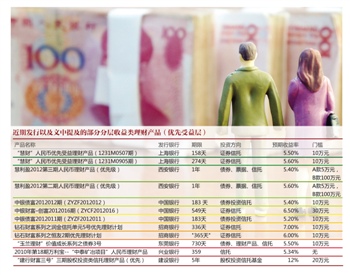

���������������Ľ���һ�������Ʋ�Ʒ�������������У�����μ���Ʒ����39.89%��15%�ĵ��������ʣ��ֱ�ժ��״Ԫ��̽����

������Ͷ�ʲ������ϵ��ڱ����¶�������Ԥ���������⣬�㽭һ�����й�˾ҵ���ܼཨ�飬Ͷ�����ڹ���ֲ��������Ʒʱ��Ӧע��μ������ȵĵ�����������μ����ʽ�����Լ�ƽ�������������������ء�

�����껯����40%���μ����ջ�

������ν�����ȼ����͡��μ������������Ʋ�Ʒ����еķ��շֲ�ṹ��

����������Ƶ��ص��ǣ�����Ʒӯ��ʱ�����ȼ�Ͷ���߿��Ի������Լ���������ʣ�ʣ��IJ����μ�Ͷ�������棻����Ʒ����ʱ��Ҫ���ȱ�֤���ȼ��ı���ȫ�����μ�Ͷ���˵IJƲ�Ҫ�Ȳ���ǰ�ߵ���ʧ��

������ˣ� ʵ���϶������ȼ�Ͷ���ˣ��൱�ڹ���һ��ΥԼ���ձȽ�С�Ĺ̶��������Ʒ�������ڴμ�Ͷ���ߣ����൱�ڽ�ǰ�ߵ��ʽ����Ͷ�ʣ��ڷŴ���Ͷ�������ͬʱ��Ҳ�е��˽ϴ�ı��������ա�

����ǰ���껯40%�������ʲ�Ʒ����һ���Ϸ���һ�ҳ����ж�ݸ���С�

����2010��3��17�ո������Էֲ�������ƣ�������һ����Ϊ"��������"��ֵ�ɳ�ϵ��֮ծȯ3�š��IJ�Ʒ���ò�Ʒ�У����ȼ���μ�Ͷ����Լ�����Ϲ���ģ��������Ϊ3��1��Ҳ����˵���������Ͷ�����Ϲ�30��Ԫ����ƥ��Ĵμ�Ͷ�����Ϲ���ӦΪ10��Ԫ�����У����ȼ��껯������Ϊ5.5%���μ���ʵ��Ͷ������Ҹ���

�������ʽ�Ͷ���Ͽ�����Ҫ�����м��г�ծȯ�����Ʋ�Ʒ�����мƻ����ⲻ��Ϊ�档���������˶�ס�˲�ƷͶ������еġ������г��������ᣬ�ʵ����øܸ�ԭ������

����������˵���������ʽ���������Ϊ6%��ծȯ��Ȼ��ծȯ���г��Ͻ��е�Ѻ������ɱ���4%����ô�м�ʹ���2%������ռ䣬����ٽ��ʽ�ȥ��������Ϊ6%��ծȯ���ܸ˾ͻ����Ŵ��ɶ�ij�����ʽ���ʿ˵��

����

��ҵ�����Ĵμ���ƷҲ���ֲ��ף���2010���ʮ��������������̩��ұ��Ŀ����������Ʋ�Ʒ��2012��1��5�յ��ڣ�һ��Ͷ�ʼ������μ�����������Ϊ15%��ժ��һ���ȵ��ڲ�Ʒ�������а�̽����

�������Ʋ�Ʒ���ȼ��ʹμ�����ƣ�ʵ�����Ƕ����еġ������Ӻ����������

��������������������л���ӯ2012��������������Ʋ�Ʒ�����ȼ���Ϊ�������ȼ����������Ϊ���μ���������50%����Ϊ�ޱ�֤���ȼ������˱����������棬������������Ϊ5.4%����Ȼ���μ���������Ϊ�����˷��գ��������ʽ�������������ʸ���5.4%������ʱ������5.4%�IJ��֣�������ȡ���������Ѻ������ǽ��з��䣬���ȼ������˲��ܲ���������䡣

���������������

���������Ǵμ������������ۣ����ȼ�Ҳ�ľ���������

����������Ͷ���ߵ�Ԥ�������ʷ��棬�������еIJ�Ʒ�У�

����ר������˽�����пͻ����еġ����вƸ���ϵ�й�ȨͶ�����������Ʋ�Ʒ��������λ�á�

�������磬2013��3�µ��ڵġ����вƸ����š����ڹ�ȨͶ�������в�Ʒ�����������ࣩ��Ԥ���껯������12%������2�µ���¶�����б�����ʾ�����������������Ʒ��ֵΪ1.4540��

�������ȼ���Ʒ�����ڰ�����һ���֮�䣬Ԥ�������ʷ�ΧΪ5.2%-10%��������������6.5%���²�������ʹ��Ŀǰ6������1������ծȯ�����Ʋ�Ʒ5.28%��ƽ��������ȣ�Ҳ���൱��������

����������Ͷ���ż��ϣ������ͨ���Ʋ�Ʒ5��Ԫ���ֲ��ͽṹ�IJ�ƷͶ���ż��ϸߣ�����10-20��Ԫ���ϣ�һ���ڸ��˼���ͥ�ʲ�����Ҳ��Ҫ��

�������磬�Ϻ�����4��26�տ�ʼ���۵Ļ۲��������棨��֤������Ŀ�����Ʋ�Ʒ����Ȼ�������10��Ԫ����Ͷ���ߵ�ʵ���ż������ͣ�����һ���Թ���δ�ﵽ100��Ԫ���������ṩ���˻��ͥ�����ʲ�����100��Ԫ�����֤����

����������Ͷ���ߴ������ȼ��������Ʒһ��Ҳ�ᱻ��Ϊ�и߷�����������Ҫ����˽�����еĸ߾�ֵͶ���߷��С������������ʽ���ʿ˵��

�������ʽ�Ͷ���ֲ�ṹ�����Ʋ�Ʒ��Ҫ�漰��ȨͶ�ʡ����м�ծ�м����С����д��������

�������⣬����ͬ���ֲ�ṹ���ͣ��ھ���������ʽ������ϣ��������ֲ�ͬ�����͡�һ�ǽ��ʽ�Ͷ��ij�����мƻ�����Ϊ�����ȼ�Ͷ���ˣ�������ͬһ�����Ʋ�Ʒ���������Ⱥʹμ�����ѡ��

�����Ϻ����еġ��۲ơ��������������Ȩϵ�в�Ʒ������ǰ�ߡ�����4��23�գ���ϵ���г�����2011��7��20�գ�ļ����ģ9410��Ԫ��һ���Ʒ���ڣ�ʵ����������Ϊ6.10%��

����ļ���ʽ�Ͷ���к��۷���25�ţ���֤����1��֤ȯͶ�ʽṹ�������ʽ����мƻ�����Ϊ���мƻ�A1������ί���ˣ�����A1����������Ȩ����̩�����θ����мƻ���Ͷ�ʹ��ʡ�

�����ṹ����֤ȯ���Ʒ�ڹ��е���ʱ���������ܵ�Ͷ�������������㽭һ������ҵ���ܼ�˵�����������ṹ�������в�Ʒ���ڷ���ʱ���ؼ���Ҫ����û�ж���Ŀ��Ϥ�Ļ�����������ҵԸ���μ����֣��ڳе��߷��յ�ͬʱҲ�п��ܲ��ø����档

�����ֲ���ʾ����ߣ�3��1

������ʹ���治����Ͷ���߹���ʱҲ��Ҫ��������ϸ�ڡ�

�����������Ǵμ������Ƿ��ŵ�����ȼ��ı����������е����������������˳���Ⱥ��Ǿ�û�����塣����������ҵ���ܼ�˵��

������Σ�����μ�ռ��̫С����ô��������Ҳ��ͬ���衣һ����˵��֤ȯ���Ʒ������μ��ı������ܳ���3��1���ޣ�������Ͷ��ծȯ�����д����Ȩ��Ʒ�ı�������Էſ���

����

�������е�һ������֤ȯͶ�����мƻ��е����ȼ�����Ȩ���ֲ�Ʒ����Ҫ����һ����������2��1�����ȼ�����껯������Ϊ6.30%��

����Ͷ����������IJ�Ʒ�У������������ڽϸ�ˮƽ�������ӯ2012��һ�ڡ����ڡ����ھ��趨Ϊ5.66��1��

��������������Ƹ���һλ�о�Ա�Ŀ����ǣ������ܽ������ڱ�������Ҫ��ϸ�����ʽ��Ͷ����������ƷͶ����������൱��ʹ��3��1�ı����Ҹ�����ΪҲ��Σ�յġ���

�������������棬ע���Ƿ���˫�ر��գ�����Ԥ���ߺ�ƽ���ߡ�

���������д��ծȯͶ����ּ���Ʒ������С�����Բ�Ʒ���ʱ��һ�㲻̫ע��ƽ�������ã��������֤ȯ���Ʒ�Ͳ�̫һ����������ҵ���ܼ�˵��

�������֮�£��������е�֤ȯͶ��������������Ȩ��Ʒ��ֹ�����������൱�ϸ����������ա�

���������ǣ������е�λ��ֵ����0.95Ԫʱ��ȫ����ƱͶ�ʱ������ɱ�������߲��ó������вƲ���ֵ��70%����ֵ����0.93Ԫʱ����һ������Ϊ25%������ﵽ�����ֹ����0.90Ԫ����������Ȩ��������ȫ�����вƲ���

����������Ϊ����ֵ�ﵽ0.9Ԫʱ���൱�����мƻ�������10%������������μ���2��1����Ȼ�ܱ�֤����Ͷ���ߵ�6.30%���棬�μ�Ͷ����Ҳ���������ؿ���

���������Ͷ���߳��ܷ���������ǿ����û��ǹ������ȼ���ƷΪ�ã���������һ���������ͬʱ���������ʽ�Ա�����е������൱�ڸ���Ʒ�ĶҸ��������š��������ܼཨ�飬�μ����ֻ�������רҵ��Ͷ�ʹ��ʻ�����������

�������ߣ�����ʢ

�˲���)

�˲���)

����˵�������а�