�˲���)

�˲���)����һ��2011���й���ó���屣���ȶ�ƽ�ⷢչ

����2011�����й���ʮ���塱ʱ�ڿ���֮�ꡣ���羭������������ĸ���̬�ƣ��������������������㡢��Ȩծ��Σ�����ȫ��ͨ��ѹ���Ӵ��ձ���������DZ��Ǿ��ƶ����ȶ�������Ӱ�죬���羭�ø�����ͷ���������������г���

������һ����ó��ģƽ�ȽϿ�������ȫ������ڸ߿����ߡ�

�������ڳ�����˰�ͼӹ�ó�����߱����ȶ��������Ŵ������ñ���֧�����ȼӴ羳ó������ҽ���ȫ���ƹ㣬ó�ױ�����ˮƽ������ߣ���ҵ�ڹ��̴�ͳ�г���ͬʱ�������������г���ȫ��������ܶ�3.64������Ԫ������22.5%�����г���1.9������Ԫ������20.3%������1.74������Ԫ������24.9%����ȫ�ø��շŻ�Ӱ�죬ȫ����������ٸ߿�����̬�ƽ�Ϊ���ԣ����н���������1�·ݵ�51.6%���䵽12�·ݵ�11.8%������������1�·ݵ�37.6%���䵽12�·ݵ�13.4%��

������������ͳ���Ƽ������̣���ó��������������

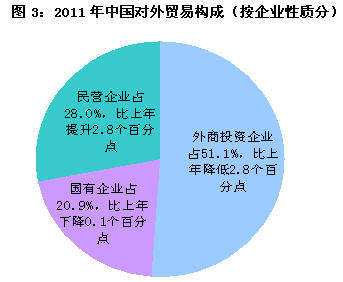

�����ڹ��̴�ͳ�Ƚ����Ƶ�ͬʱ��ͨ����ǿ��óת�ͻ��ء�����Ӫ�����罨�輰�ٽ��ӹ�ó��ת��������;��������ת����ó��չ��ʽ�����������Լ�����Ʒ�ơ������ͷ����Ϊ���ĵ���ó���������ƣ���ó�ṹ�����Ż����ӳ�����Ʒ�ṹ�����������Ʒ����������Ȼ�Ͽ죬��ͳ�Ͷ��ܼ��Ͳ�Ʒ����ֵ������ߣ�ͨѶ�豸��ҽ����е�Ȳ�Ʒ���ڿ���������������һ�ʡ���Ʒ���ڴ���½�����ó��ʽ����һ��ó����������29.2%��ռ��52.8%�����2.7���ٷֵ㡣�ӹ�ó������12.7%��ռ��35.9%���½�3���ٷֵ㡣���г��ṹ�����й������˾�����ó��������Ȼǿ�������Ϸǡ�����˹�������Ͷ���˫��ó�����ٷֱ������������54.2��20.2��12��1.4���ٷֵ㡣ŷ�������պ�����г�ռ�й���ó�ݶ�45.1%���½� 1.8���ٷֵ㡣�ӹ������ֿ��������غ�ʮһʡ�н�����ռ��88.8%����óת�����������ӿ졣������������ó������һ�����֣�������ռ��11.2%�����1.5���ٷֵ㡣��ó�����忴��������ҵ������ռ��51.1%������2.8���ٷֵ㣻��Ӫ��ҵռ��28%�����2.8���ٷֵ㣻������ҵռ��20.9%�������������ƽ��

����ע������ʮһʡ���У�������������ӱ����������Ϻ������ա��㽭��������ɽ�����㶫�ͺ��ϣ��в���ʡ�а���ɽ�������֡������������ա����������ϡ������ͺ��ϣ�����ʮ��ʡ���С����������������ɹš��������Ĵ������졢���ݡ����ϡ����ء����������ࡢ�ຣ�����ĺ��½���

���������������ۺ�ЧӦ���֣�ó��ƽ��״���������ơ�

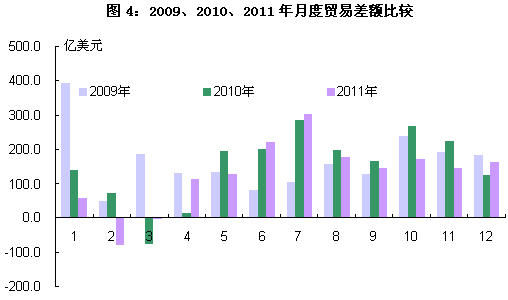

�������������й������������裬�ٽ������������������ѡ�Ͷ�ʡ�����Э������ת�䣬�ƽ�ó��Ͷ�����ɻ��ͱ����������ϼӴ���ڴٽ��������ȣ������ƽ̨�ؿ������������ٽ�ó��ƽ�ⷢչ����ʵ���ӽ��ڶԺ�۾���ƽ��ͽṹ�����Ļ������á����Ŵٽ����ڸ������ߴ�ʩ���Ȳ���ʵ������������ȶ�������ԭ�͡�����ɰ��ֽ������Ȼ�Ȳ�Ʒ������������ͬ�̶������������˹�����Դ��Դ�Ľ�ȱ״�������⣬�������Ƚ������豸���ؼ��㲿������������Ʒ����Ҳ�������ӡ�ȫ��ó��˳��1551����Ԫ���½�14.5%����ó˳���ģ���������½���ռ�й�����������ֵ�ı��ش�2009���3.9%��2010���3.1%����2.1%��

�������ģ���ó������һ����ߣ�Ч���һ����ǿ��

�����ٰ���ó��Ʒ����������ϵ�л����ͨ����ó��Ʒ��������ƽ̨����վ����չ�Է����ڴ����ðα����Ʒ�ͱ���֪ʶ��Ȩר���������Էdz�����Ʒ���������������ƽ�����ũ��Ʒ������ȫʾ�������裬�������й����족����������߳�����Ʒ�����͵��Ρ���ͳ�ƣ�2011�꣬��������Ʒ��ȫίԱ����й���Ʒ�ٻش���ͬ���½�12.6%��ŷ�˶��й���Ʒ����ͨ�������½�28%����ó���������ɼ۸������Э�������Ļ����仯���ڵ��ṹ�����ߴ�ʩ�����£���ҵͨ����������Ʒ�ơ����Ӹ���ֵ�ȷ�ʽ��߳��ڼ۸������ɱ�������ǿ����������õ���ߡ�ȫ�������Ʒ�۸�ƽ������10%������2010��7.2���ٷֵ㡣

�������壩�й��������ռȫ����س�ƽ������ռȫ�����������

������������ó����֯ͳ�ƣ���ó���2011���й�������ڶ�ռȫ�����10.4%���������ƽ�����������ȫ��֮�ף����ڶ�ռ9.5%�����������0.4���ٷֵ㣬��������ȫ��ڶ�����ó��������2011���й�����ó�׳���������9.3%��ȫ��ڶ����߳�ȫ������4.3���ٷֵ㣻����������9.7%��ȫ���һ���߳�ȫ������4.8���ٷֵ㡣����˵�����й���ó�ķ�չ�����Թ��ھ��á�ʮ���塱���ÿ��ַ�������Ҫ���ã�Ҳ����Ϊ�ƶ�ȫ��ó��ƽ�����������羭�ø��������������ס�

��������2012��һ�����й���ó�������ԷŻ�

���������������й���ó�����ܵ������г�����ή�������ڳɱ����������ص���Լ��������ȥ���ļ��ȵ�����̬�ƣ����ٽ�һ��������λ����ͻ���ص��ǣ�

������һ�����������ٻ���Ͽ죬ó����ƽ�⡣

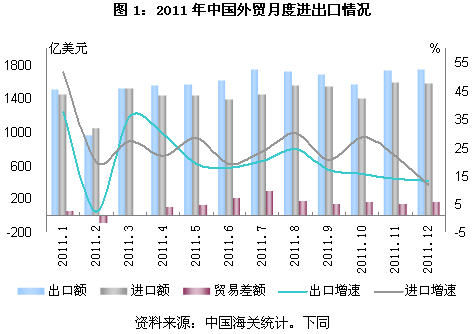

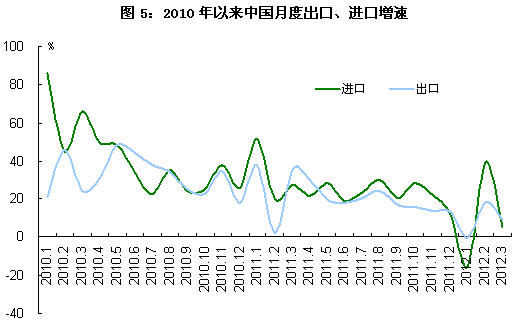

����һ���ȣ��й��������ܶ�8592.3����Ԫ������7.3%��ͬ�Ȼ���22.3���ٷֵ㡣���г���4300.2����Ԫ�����ٴ�ȥ��������20.6%���ļ���14.2%�»���7.6%��ͬ�Ȼ���18.8���ٷֵ㣬��һ����Ҳ��1999������ͬ�����ٵ����ˮƽ�����ʽ���Σ��Ӱ�������ص�2009����⣩������4292.1����Ԫ������6.8%��ͬ�Ȼ���26���ٷֵ㡣�����ڻ���ƽ�⣬�ۼ�˳��8.1����Ԫ�������������Ȼ��䡣����ҵ����ǰ�����ڡ����ں��н���Ӱ�죬�¶�ó�ײ����������2�·ݳ���314.8����Ԫ����

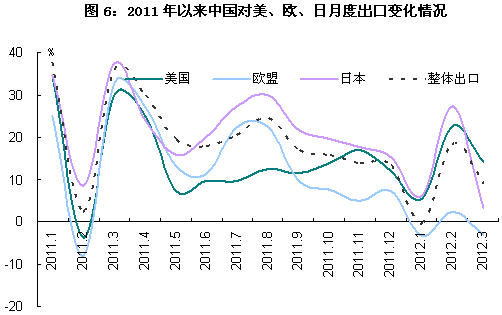

�����������й���ŷ���ڸ��������������г�ó�������Ͽ졣

������ŷծΣ�����ϲ������г�����ή��Ӱ�죬�й���ŷ�˳������ٴ�ȥ�������ȵ�18.2%���䵽�ļ���6.5%��һ���ȶ�ŷ�˳������½���1.8%�����ж�������½�29.4%���Ե¹��½�2.9%���������ճ��������ȶ����ֱ�����12.8%��10.3%�����������������5.2��2.7���ٷֵ㡣�����г���Ԫ��ս�ԵĻ����ƽ����й��������г�����ó��������Ȼ�Ͽ죬���ש����ó��ͬ������14%�����г�������8.8%����������18.2%���붫��ó������9.2%��������Ϊ�й�������ó���ĵ�λ��һ�����̡�

�����������Ͷ��ܼ��Ͳ�Ʒ���ڵ��ԣ������Ʒ��������ƽ�ȡ�

����һ���ȣ�������Ʒ�����������ԣ���װ����֯Ʒ��Ь����ڶ�ֱ������3.9%��1.4%��2.8%��������ڶ��½�2.1%�������Ʒ�������ܶ�4268����Ԫ��ͬ������5.4%��ռͬ��ȫ����ó�������ܶ��49.7%�����У�����1738����Ԫ������0.5%��ռͬ��ȫ�������ܶ��40.4%������2530����Ԫ������9.1%��������������1.5���ٷֵ㣬ռͬ��ȫ�������ܶ��58.9%��������һ�ʡ���Ʒ�����½�����Ʒ�͡�ú̿���������ֱ��½�7.1%��44.6%��

�������ģ��غ���ʡ����ƣ������������ó���ֽϿ�������ͷ��

��������������������5.6%��Ϊ2010��һ����������͡����У��㶫�����ա��㽭���Ϻ���ɽ�����ڷֱ������5.4%��2.8%��6.1%��3.2%��1.3%�����Ź�������չ����ս�ԡ����幦�����滮���ƽ��������������н��غ���ҵת�ƺ��������ʲ����ӿ죬������������ó�Ͽ��������С������������ڷֱ�����23.7%��30.1%�����ڶ�������18.1��24.5���ٷֵ㣻���ڷֱ�����16.4%��6.4%�����ڶ�������10.1��0.1���ٷֵ㡣

�������壩��Ӫ��ҵ�Գ������������룬�ӹ�ó������������

�����������ʽ���Σ����ϴ���й���Ӫ��ҵת�����������ӿ죬�ڼ��Ҿ�������չ�г������ʹ�����ʶ������ǿ�������������Կ����������壬һ���ȳ�������12.6%���Գ�����������50.8%��������������3.8���ٷֵ㡣������ҵ��������6.9%��������ҵ�����½�0.1%���ܴ�Ӱ�죬һ��ó������Ҳ���ڼӹ�ó�ס�һ��ó����������8.1%�����г���7.9%������8.2%���ӹ�ó����������4.4%�����г���6.3%�����ڽ�1.2%��

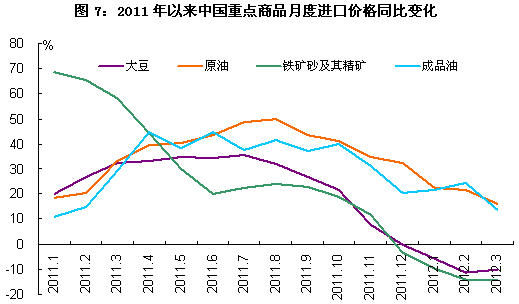

�����������������ٻ���ϴ��ִ�����Ʒ���������۵���

�����ڹ������������Ż����ӹ�ó���ԺͲ��ִ�����Ʒ�۸����������£�һ���Ƚ���������ȥ��������24.9 %���ļ���20.1 %�»���6.9%�����ڼ۸�ָ����ȥ��ͬ�ڵ�114.2������104.3��������Դ��Ʒ���������۵������У�����ɰ��δ����ͭ�ġ���ֽ������Ȼ��δ�������Ľ��������ֱ�����6%��50.5%��21.6%��15.5%��2.4%��38.6%���۸�ֱ��µ�13.5%��12.9%��8.2%��20%��27.9%��17.3%��

��������2012���й���ó��չ���Ʋ����ֹ�

�����ӹ��ʿ����������羭�ó��ֺõļ����������յ���Լ������Ȼ�϶ࡣ

�����������������羭�����г���һЩ���������������ձ����ñ��ֺ���Ԥ�ڣ���ҵ�����Ѻ�ҵ����������ů��ŷծΣ���õ�һ���̶ȿ��ƣ����˾�����ٽ����������������ȼ�ǿ�������ʽ���Σ������Ȩծ��Σ��������Ӱ�컹�ڷ�չ�����羭����������������̬��û�иı䣬���ø�����Ȼ��һ�����ڼ������۵Ĺ��̡�

����һ��ŷծΣ������������û�н����

��������ŷԪ����ȡ��һϵ�д�ʩ��������ϣ���ṩ1300��ŷԪ�ĵڶ���Ԯ������ŷԪ��������ǽ�������7000��ŷԪ�ȣ���һ���̶����ȶ����г����ġ���ϣ����Ȩծ��Σ����û�����������������������ծ�������ٴ�ͻ����ŷ��25��������Լ�Ŀ��������ٿ��飬ŷծΣ�����ַ����Ŀ�������Ȼ���ڡ�

�������ǹ����ͼۿ��ܳ�����λ��

����ԭ�ͼ۸��ѳ�ΪӰ��ȫ�ø��յ���Ҫ���ء�����2���������ܹ���͵�Ե����Ӱ�죬ԭ�ͼ۸�������ǣ�ŦԼ���ͼ۸�һ�������109.8��Ԫ/Ͱ��Ŀǰ����100��Ԫ/Ͱ���ϸ�λ�ǻ����ж����ƶ�������Ӱ��ԭ��Ӧ�ͼ۸����ƣ������Ǿ��ơ����ʺ�Σ����ǰ����˷���룬���ų�Σ����һ��������Ͷ�������Ӿ磬�����ͼ۽�һ�����ǵĿ����ԡ�

��������ȫ�������Կ��ɳ̶ȼӾ硣

����ŷ�������γ��������ʲ������г��ṩ����1����ŷԪ�����ԣ��������ĸ���ά��1%�Ļ����ʣ���������0��0.25%�ij�������ˮƽ����������2014��ĩ���ձ�����ά�֡������ʡ���Ӣ���������ʼ���ά����0.5%����ʷ�͵㡣���˾�����������߲�ͬ�̶��ɽ�ת�ɣ�������ӡ�ȡ�Խ�ϡ�̩����ӡ������������µ����л����ʻ��������ʣ��������߿�ʼת��ٽ�����������ȫ�������Խ�һ�����ɣ����ܼӾ�����ʱ�������������Ҫ���һ��ʴ��������

�������ǷǾ������ظ�����������

�������ʽ���Σ��������ɢ���ܽ�һ��Ӱ����ع�������ȶ���һЩ����ͨ�͡�ʧҵ���籣�������ֻ��Ӿ����������ӣ����ܵ������ֲ��ȡ����ì�ܳ�ͻ�Ӿ磬���ַ��մ��������࣬�����ܶ����羭�ò�������Ԥ�ϵij����һЩ���Ҵ�ѡ�ٽ�����ó�������λ����������ԡ�ȫ��Χ��ó��Ͷ�ʱ����������£���óĦ������һ���Ӿ硣���ڣ����������µĿ粿��ó��ִ��������ͨ���Է��г����ù������÷�����������������õ���֤��

�����ӹ��ڿ����й����õĻ������Ǻõģ������ھ������д�������ѹ����

������ǰ�й�������������ƽ�ȣ�һ���ȹ���������ֵͬ������8.1%���������ٴ��ں������䣬3�·ݲ�����Ҫ����ָ���ǰ�����������������г����ij������ȣ����÷�չ�߱��ܴ�DZ������۵������߾��нϴ������ء���ҲҪ�������й����÷�չ���ٵ����Ѻ���ս��Ȼ�ܶ࣬��ƽ�⡢��Э�������ɳ�����������Ȼ�Ƚ�ͻ�������ھ������д�������ѹ�����������ѹ����Ȼ���ڣ�С������ҵ������������Ȼ�Ƚ�ͻ����������ҵ�����������ࡣ

�����ۺϹ��ʹ��ڻ������ǣ��й���ó����ƽ�ȷ�չ�߱�һ�����������ͻ������أ���2012�����й���ó��չ������ս��һ�ꡣ

�����������������������������羭�ó�����һЩ�õļ���OECD����ָ����ȥ��11�·����������������ҹ��Ĵ�ͳ�Ƚ�������Ȼ���ڣ���ҵͨ�����ṹת��ʽ��߾������Ķ���Ҳ����ǿ��3�·ݳ��ڶ���ָ��������51.9%��������������50%���ϡ�����Ҫ���ѵؿ�������ó��չ���ٵ���ս�����ѼӴ���Լ���ش��۸��ӣ����Ʋ����ֹۡ�ͻ���������������棺

����һ���������ƣ����

�������羭�������������㣬�ر���ŷ���ô���˥�˱�Ե�������г���������ή�������ʻ��һ�����֯Ԥ��2012��ȫ�á�ó����������3.5%��4.0%����2011��ʵ�����ٵ�0.4��1.8���ٷֵ㡣����ó����֯Ԥ��2012��ȫ�����ó������������2011���5.0%��խ��3.7%�������ڽ�20��5.4%��ƽ�����١�������ҵ�ձ鷴ӳ�����ֶ�����ȥ��ͬ��������нϴ��࣬�̵���С������ƫ�ߡ����⣬����Ͷ����������Ż����ӹ�ó���������Լ��٣�Ҳ����һ���̶���Ӱ��������ڡ�

����������ҵ�ɱ�������

�����������ù��ɱ���������ȥ3�����ְ��ƽ����������33%����ȥ2��ֵ���ÿ���ϵ�����ʱ�20%���ϣ������������в��ֵ����ϵ�����ҵ������һ��֧��Ҳ��Ӧ���ӡ������ԭ���ϼ۸����ǣ���ȥ2�깤ҵ�����߹����۸�ָ���ۼ�����19.6%�����ܽ��겿�ֻ���ԭ���ϼ۸������ص������Դ���λ���ٴ�����С��ҵ�����ѵ������Ժ�ͻ������ȡ�ô������ҵҲ��ӳ���ʳɱ��ϸߡ�Ŀǰ��������ҵ����������ѣ�����ռ��ܵ�ѹ������Ӫѹ���Ӵ�

����������������

�����й�������17 ���Ϊȫ������ó��Ħ�����Ĺ��ң�Ħ����ʽ���Ϸ��£��漰��ҵ����������������ӣ����ƻ��������������ࡣһ���ȹ�����й���Ʒ����ó�ȼõ���16���永����30����Ԫ���ֱ���ȥ��ͬ�ڵ�1.8����2.4����������ó��Ħ��������Ԥ����Ϣ���ϣ�����Ӱ���������̺��й�������ҵ�����ġ�ŷ�������г�������δ��ȫ�ָ������н���������ޣ��������ʽ�ѹ�������й�������ҵ�ջ����������

�����Ӹ�������������������й�����ó�����ٽ���λ���ȣ�2012��ȫ�꽫���屣��ƽ�ȷ�չ�������ٱ�2011���������䣬ó��ƽ��״����һ�����ơ���Ե�ǰ�Ͼ����ӵĹ���������й���ó��������������������������������ṹ����ƽ�⡣һ���棬���㵱ǰ��������ó�������ȶ�����ʵ�������ߣ�Ŭ���˷��������㡢�ɱ����ߡ�Ħ����������ѣ����ֳ����ȶ���������һ���棬���۳�Զ���Ӵ���ó�ṹ������ת���������ȣ��ӿ�ת����ó��չ��ʽ����ǿ��ó�ɳ�����չ������ͬʱ�����ƽ������ߣ��������ڴٽ�ƽ̨������Ϊ�ƶ�ȫ��ó���ȶ���չ�����羭�ø��������������ס�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�