����Ʒ������Ʒ��ҵ��������ͼ��������Ŀǰ���ַ�֯��װ�����й�˾��ҵ���Ѿ���¶����Ŀǰ�Ѿ�����ҵ������ҵ���ص㹫˾����������ҵ���Ե���Ԥ�ڡ����������ҵ������������Ʒ��Ůװ������Ʒ����װ��˾ҵ����Ԥ�ڣ���װ�˾����ҵ������Ԥ�ڣ����з��ͼҷ������ٷ�

��ع�˾��Ʊ����

![]()

��ҵ������Ԥ�ڡ����⣬���������˾һ���ȶ�����Ȼ�ϲ��Ȼ��ȥ���ļ�������������ƣ���һ����������ͬ�����پ�����½���ҵ������Ԥ�ڡ�

����������Ϊ���γ�Ŀǰһ����������ҵҵ���ֻ���������Ҫ���ĵ㣺

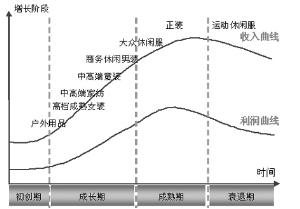

������һ��������ҵ����������ҵ�������ڵIJ�ͬ��չ�ξ����˹�˾��չ���ⲿ�������������继����Ʒ���иߵ���Ůװ�����д�����ҵ�ij����ںͳɳ��ڣ���ҵ�ھ���ѹ����Խ�С�������ģ�����������ټ��Ϲ�˾�������õķ��ùܿ�ˮƽ������Ʒ�Ʋ���ı��˼·���Ƚ���������չ����Ҳ�ǹ�˾�ڸ���������ҵ�����ܱ��ֽϸ�������֧������

�����ڶ����������̡��������̡���ת�䡣ͨ��������Ʒ�ƹ�˾��Ӫģʽ�ͷ�չ��ʷ���о���������Ϊ���ʤ���Ľ�����Щרע���Ʒ�Ƹ���ֵ����������������ۡ������ǵ���ͨ������ѹ������������������Ʒ�ƹ�˾��Ŀǰ����

��ƥ����

��ϲ�������˵ȵĹ����иߵ���Ůװ��˾������ǰ�ߡ�

����������������ҵ�����ڿ��ˮƽҲ��Ӱ�쵱ǰҵ�����ֺ;���δ��ҵ�����ٵ�����֮һ��������Ϊ�������ĸ߿���Ƕ�����δ���̻�������֧��ֱ�ӵ����˼ҷ��˾һ����ҵ������Ԥ�ڣ�Ҳ��ʹ2012�����깫˾�������������������Ľ����С���ҷ����Ӧ�ģ���װ��ҵ���������̻�ˮƽ���Ե��Ȳ��ͽ��������20%��30%������ˮƽʹ���������ʼ�ձ�����һ�����ԵĿɳ����ķ�չ̬��֮�¡�

���������һ����������ƫ�ࡢ������硢���徭�û���ƣ��Ҳ���Ӱ���ն����۴Ӷ�Ӱ����һ���ȹ�˾ҵ����

��������δ����Ͷ�ʲ��ԣ�3���ն����۳��ֻ�ů��������Ԥ��δ����װ���������Ѵٽ��µ����صĴٽ��¸��յ������Խ�������Ŀǰ��ҵ�Ĺ�ֵ������ʷ�͵㣬δ�������ն����۸��գ���װ��ҵ��Ͷ�ʼ�ֵ����ʼ�����֡�������ҵ��������װ����ҵ�����Ƚ������ģ�Ŀǰ�����������ȷ����ȫ��ҵ�����ڡ� (��Դ���Ϻ�֤ȯ��)

�˲���)

�˲���)

����˵�������а�