����ͼ1��2011���Ĵ���ͷ����ӯ���ṹ����

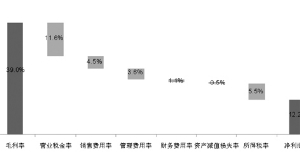

����������Դ��Wind�������о�����ͼ2��2012���Ĵ���ͷ���徻�����ʽ�����12.2%

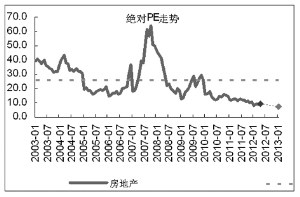

����������Դ�������о�����ͼ3����ǰ���ز���ҵ����PE����ͼ4����ǰ���ز���ҵ���PE

����������Դ��Wind�������о��������������ʽ�����Լ12%

��������������ķ��ز����ش���������Ч���������֡�2011�꣬���з��ز���˾Ӫҵ���롢�������ٷֱ�Ϊ11.1%��11.0%�����2010��ȫ��ҵ��30.1%��30.9%�����ԷŻ���

�������ڷ��ز���ҵӪҵ�����Է��ݽ���Ϊȷ�ϱ�������ȷ�ϵ�������Ҫ���Ա��꼰����ķ������۶Ӫҵ���롢���������ٷŻ���ӳ�����������һ�������г����ԣ����й�˾�����ۡ�ȫ�����ز��г����۶����ٹ�ȥ���������½����ֱ�Ϊ77%��19%��12%�����й�˾��Ϊ���ز���ҵ�е����ʹ�˾����2011����Կ����յ�����Ҳ���ֽ������ƣ����������й�˾���۶����ٵ�����ҵ������2011�����й�˾���ۻؿ����ٽ�5%�����ǿ�����̬�Ƚ�������������������2009�����������й�˾�������������ۻؿ�ı�����2008����ǰ�����Բ�ͬ����2008����ǰ��90%�����½���85%���ҵ�ˮƽ������Ҫ��Ϊ2009�����۳�Ԥ�ڣ���2010��2011�꿪������Ե��أ����ַ����˽���Ľ��࣬Ϊ����������

����������2009���������۵Ŀ������������ز����й�˾��ë����һֱ��������ͨ������2009���35.3%������2011���39.7%����������仯��Ϊƽ�ȣ�һֱά����14%���ҵ�ˮƽ��������ֵ˰֧�����ڼ�����ʵij����������·��������ܵ���ʴ�����ǵ�2011����������������ë���ʽ������½�������Ӧ��������ֵ˰�½����ȿ��ܽ�С���ڼ���������������۷����ʺͲ���ɱ��ʽ���������������Ԥ�Ʒ��������ʽ��»���12%���ҵ�ˮƽ��

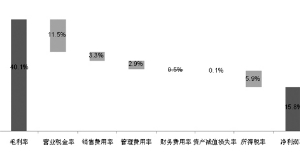

�������Ĵ���ͷ��˾Ϊ��������Ԥ���侻�����ʽ���2011���15.8%�»���12.2%��ˮƽ����ͼ1��ͼ2����һ����������ë������խ��Ԥ��ë���ʽ���40.1%����39%����һ����Ӫҵ˰�����Խ�������11.6%���ҵ�ˮƽ����Ӧ�����۷��úͲ�����ö���������������������˲��ֵ��ʲ���ֵ�����ء�

������ҵģʽ֮�䣺�Ӹ߸ܸ˵�����ת

�����������ʵ��»���ֱ�ӵ��¿�����ROE�����ʲ������ʣ��½���Ҳ����ζ�ŷ��ز�������ӯ������������������2006��2007�꣬���ز����й�˾ROE������Ҫ���Ծ�Ӫ���Ƽ��������ǣ�2008���Ժ��ز����й�˾ROE��������������ڸ߸ܸ˺ͷ������ǡ�����Ԥ��2012��߸ܸ�����άϵ�����۾�����Ҳ�������»����ƣ����й�˾ROE�������»���10.8%��ҪʹROEάϵ�ڽϸ�ˮƽ������ֻ��ͨ��ת����ҵģʽ�ﵽ����ԭ���ĸ߸ܸ˵�����ת����߷������ۺͽ������ٶȡ�

������ǰ�г�����Ҳ�������й�˾�ӿ���ת���Լۻ������������ǵ�Ԥ�⣬Ŀǰȫ������Ŀ�����ˮƽ��13�������ң��Ը���2008��ϲ�ˮƽ��������Դ���У�������������ȿ����Ƚ���������������3�������������ٶȣ�����Ԥ��8�·ݿ����Ƚ��ﵽ��ֵԼ16���¡�ʵ���ϵ������ߵ���������һЩ�������Ĺ������ų����г�֮�⣬��2010��2011�꿪�����ٷֱ�ﵽ41.9%��16.1%���γɵĹ�Ӧ�����ͷţ�����2011���������費ƥ����������ԡ����г���Ʒ���ԣ������Ʒ����90ƽ��������������Ŀǰ������õIJ�Ʒ���۸������ǹ��������ȿ��ǵ����أ����ڸ����г���һ�������г�������Լۻ�����ȡ�������۶��ǿ�����2012��Ӫ���˵ĺ��Ŀ��⡣

������ֵ�����齫����

��������1���������ز���鷴����32.2%������δ�ﵽ2011��7��7�հ�����ǰ�Ĺ�ֵˮƽ��Ŀǰ���ز��ص㹫˾����PEΪ9.5��������ص㹫˾����PE��Ϊ0.96����ȥ��7�°����ε�����Ҫ��Ϊ��Ϣ�������������е��µķ��ز��г��������������ۻ�ů���������������У���ҵ��������������������������Ԥ�ں�������Ԥ�������⡣��ˣ����Ĺ�ֵ����������

������δ�����ز��ɵ����鿴�����ܾ����ӡ���ҵ�����������Ĺ�ֵ������������ҵģʽȷ�������Ĺ�ֵ��ۡ�������2012����˵����ҵ�����������Ĺ�ֵ��������Ҫ�Ŀ��㡣

�������ۻ�ů�ӽ϶̵�ʱ�����俴����ҵ������ֻ����仯�����ز��۸���ϵ�������ȣ�������Ҳ����ƽ�ȡ����ڿ�����ҵ�������������ķ��������ݱ䣬ѹ����ҵ��ֵ�����۲����������ء�Ƶ���������ء������߳ɱ����ض���С�������ڷ��ز��������Բ�ȡ�б���ѹ��̬�ȣ�����Ͷ������֧����ס�������ܶ�����ϵ�����������ȼ��Ƕ���һ������������忴��������ѹ���߳�̨�ĸ����ڱ�ͣ�����Ԥ�������ȶ���

�����Ӹ�������Ұ����δ�����ز���ҵ�������ʲ�������ģ����רҵ����չ�����ַ��ز�����ʵ�������й�����ת�����е�һ���֣�������������ı��ȥ�������ù����������ز���ҵ��״��������������ҵӯ�����ط���������ʵ���϶������ڷ��ز���ҵ����������������ȡ����Ҳϣ���й��ܹ�ת��Ϊ������һ������������·�������ز�+�߿Ƽ����ڵ�ǰʱ�㣬���ز�����ҵģʽ��δ��ȫȷ������Ŀǰ����������ҵģʽ����ǰҹ��

������Ͷ�ʱ�ĵ�ѡ���ϣ�����������ѡ���ڴ������������Ӧ�ԡ�����������ǿ�Ĺ�˾��ͬʱ���ֹ�˾�����̺���δ������ҵģʽ��չ�ķ���Ҳֵ���ص��ע�� (��Դ���Ϻ�֤ȯ��)

�˲���)

�˲���)

����˵�������а�