����

������������������¹棺���ˡ���������������������������� �������2�꾻�ʲ�Ϊ���ȶ����������� 35ֻST�ɻ�Я������

���������ش��ƶȱ��ս���С��������� ����ɸ������������ɻᱻ����

�����籨���� ������

�������ܹ�ע���й������������з���4��2

��ع�˾��Ʊ����

![]()

9�������������

�������գ��Ϻ�֤ȯ������������֤ȯ�������ֱ��ˡ����������Ϻ�֤ȯ���������й�˾�����ƶȵķ�������������壩���������ڸĽ����������塢��С��ҵ�����й�˾�����ƶȵķ�������������壩����

������ʱ���ഴҵ�������ƶ���ʽ�������������µ�ʱ�䡣�����죨5��1�գ��𣬴�ҵ�������ƶ���ʽʵʩ��

����Ѹ�ٵ�λ�����������ƶȣ���ζ��A�ɵ���Ϸ�������¸�д����һ��ʵʩ������ּ�ʮֻ��Ʊ�������е�������⽫����2007��5��

*ST�������к�5�������ֵĵ�һ�����й�˾�������պϲ������С�

����ҵ����ʿ������Ϊ�����Ǽ��¹ɷ������Ƹĸ���������һ���ش��ƶȱ������������г�����ʤ��̭���Ĺ��ܣ��ù��С��������������á������ɡ�Զ���г���

������ͳ�ƣ�2011���2010����Ⱦ��ʲ���ծ�������ʲ�Ϊ���������й�˾��35�ң���ΪST��˾���������з��������ǻ������������о�����

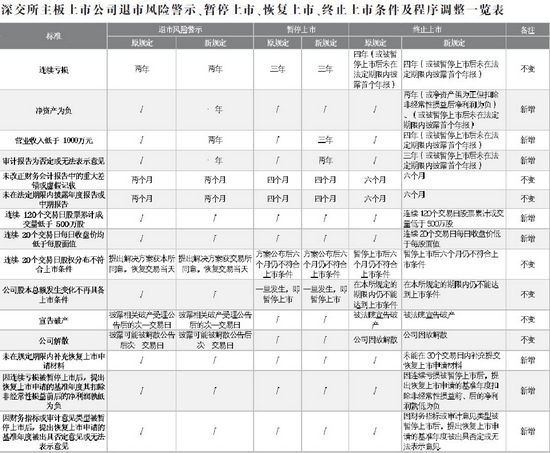

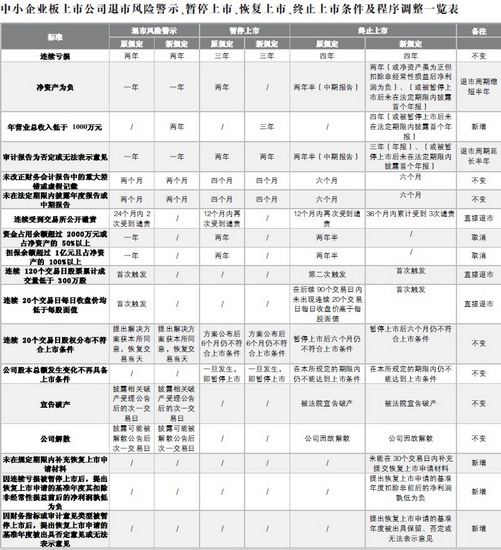

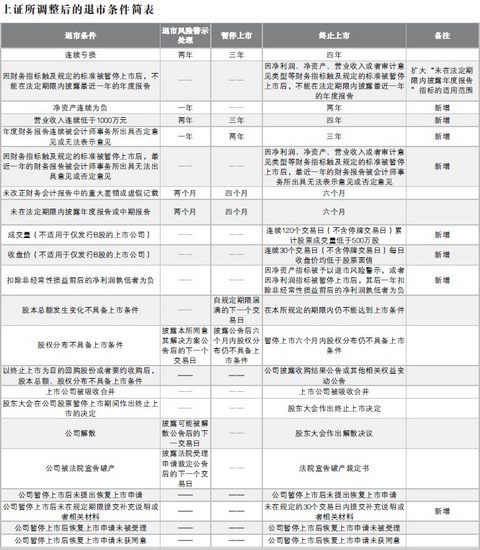

�������Ǿ��������桱���۳���������������壬�����������з���������ͬ�����й���22�����д�������������8��Ϊ����������һ��Ϊ����δ�ڷ�����������¶��ȱ��桱ָ������÷�Χ�����й���15��������������8��Ϊ����������������ԭ�з���������������

��������������ƶ���ƻ��������˴�ҵ��ķ�������������8���������������пɼ������������ĩ���ʲ���Ϊ�����ģ���ֹ���У�������Ӫҵ���������1000��Ԫ�ģ���ֹ���У���ҵ�幫˾û�иñ���������120�������գ�����ͣ�ƣ��ۼƹ�Ʊ�ɽ�������500��ɻ�������������գ�����ͣ�ƣ�����30��������20����ÿ�����̼۾����ڹ�Ʊ��ֵ�ģ���ֹ���У������������й�˾�ɱ��ϴ������С�幫˾��Ȼʹ��ԭ�й涨�е�300��ɣ���ҵ��Ϊ100��ɣ������й�˾�������ʲ���Ӫҵ����������������͵Ȳ���ָ�괥���涨�ı�����ͣ���к�δ�ڹ涨��30���������ڲ����ύ�ָ�����������ϵģ���ֹ���У��ñ��봴ҵ��Ҳһ�£�����Ʊ���Ϊ������ʾ����ģ���һ��ʵʩ���з��վ�ʾ��������������߷����������ʾ�������ͣ���У��������ֹ���С�

����ֵ�ù�ע���ǣ����������ƣ����ʲ�ָ�걻�������з��վ�ʾ��������ָ�걻��ͣ���к����һ��ľ�����ָ���ԡ��۳��Ǿ���������ǰ��ľ���������ߡ�Ϊ�������ݣ��۳��Ǿ����������ľ�����Ϊ�����ģ���ֹ���С�

��

�����������塢���վ�ʾ����������������壬���ڽ������з��վ�ʾ��������A���г��ϵ�ST��*ST��˾��ͳ�ơ�ST��������֤��δ��������վ�ʾ�壬���ش���չ�˾���������幫˾���а�����֣����ݷ��վ�ʾ����Ҫ���ӽ������ƴ�ʩ��ʵ�������岻ͬ�Ľ��ס��������Ϣ��¶���š�Ŀǰ��ST��Ʊ��ÿ���ǵ������������岻ͬ��ʵʩ����5%���ǵ������ƣ�����Ϊ10%��

�������⣬�����������������壬Ϊ�ѱ��������еĹ�˾�ṩ30�������յĹ�Ʊת�ð��ţ����й�˾��Ʊ��30�������ս�������ֹ���С���Ʊ��ֹ���к���ת����֤��ר������Ĺɷ�ת�ð�����ɷ�ת�ã�Ҳ����ת���й�֤ȯҵЭ�����ɷ�ת��ϵͳ������ȫ���Լ����������������Գ��⽻���г�����ת�ã�������ȯ�̹�̨�������ڵij����г����׳�OTC�г������ɷ�ת�ð��ת�÷����������й�֤ȯҵЭ�����ɷ�ת��ϵͳ�����й�˾δ��ѡ��ģ���������ɷ�����֤���ɷ�ת�ð�ת�á�

�������¾ɹ����νӵİ����ϣ������������ȷ������2012��1��1��ǰ����ͣ���еĹ�˾����֤������ԭ������2012��12��31��ǰ���������ָ����л�����ֹ���еľ������¹���ʵʩ�����б����漰���ʲ���Ӫҵ��������������͵�3��ָ��ģ������й�˾2012����걨����Ϊ���һ��������2011�ꡢ2012����걨����Ϊ��������������������������������Դ����ơ�

�������й�˾���´ﵽ���������ģ����������������������С���Ʊ�������к�Ӧ�ڷ��վ�ʾ�����ٽ���һ�������Ļ����ȡ��������е�����������ίԱ����ˣ��������ù�ƱIPO���״ι������в����У���������

��

����������������ŷ족����������ʿָ���������봴ҵ�������ƶ�һ��������Ҳʹ���˿۳��Ǿ����������ľ�����ָ����Ϊ��ͣ���й�˾�ָ����е�ӯ��ָ�꣬�ټ���30�������ձ����ύ�ָ�����������ϣ�����ǡ����е��Ѷȴ�����ӡ����������幫˾��δ�涨����ͣ���й�˾����ͣ�����ڼ���ҵ�Ƿ��ܷ����仯����һȯ�̷���ʦ��Ϊ�������Ȼ�����幫˾������һ���ռ�����ʲ����飬�����»ָ����У�����ô˵����ȴ�ҵ�幫˾��������ҵ��"���"֮���������ŷ졣��

��������ƾ�����Ա�����������Ҫ���ֽ�����У��������������ҵ��Ȼ�����仯�����Ҫ�������ҽ�����еĴ��ţ���ҵ��������ƶȸ����Ͽ���

������������С�֮����������������ΪIPO�ɱ�̫�ߡ����Ŷ����ڹ�������ͨ��������У���ȻҲ������Ҫ�е��ǹ�˾������ծ��������֤���IPO���ίԱ�ᣬ���гɱ���Ϊ����������Ҫ����ֻ��֤��Ტ������ίԱ�����ˣ�ʱ��ɱ���͡�������ˣ���Ȼ�Ѿ�����ȵ��ʲ���ծ��������Դ��Ȼ���������������ֹɼ������

��������ȯ�̷���ʦֱ�ԣ���ǰ�кܶ�ST����Դ�Ĵ�ɶ��Ǹ��ط�����ί�����������Դ�������������DZȽϱ���ģ����Ǹ���Ҫ��Щ����Դ��װ��ط��ϵ������ʲ�����

����

�������й�˾����8��������������һ�Ǿ��ʲ�����Ϊ����

��������Ӫҵ������������1000��Ԫ����ҡ�

����������Ȳ������������ʦ���������߷����������ʾ�����

�������������ָ�괥���涨�ı�����ͣ���к����һ��IJ��汻���ʦ���������߷����������ʾ�����

�������ǹ�Ʊ�ۼƳɽ������ͣ��������ڽ�����B�ɵ����й�˾����

�������ǹ�Ʊ���̼�����������ֵ���������ڽ�����B�ɵ����й�˾����

�������ǿ۳��Ǿ���������ǰ��ľ����������Ϊ����

�������ǹ�˾��ͣ���к�δ�ڹ涨�����ύ����˵��������ز��ϡ�

������ע�������ܵ�����������Ǵ�𣬴�����������С�����й�˾�����������������й�˾����

������Դ��Wind��Ѷ

�˲���)

�˲���)

����˵�������а�