����[ ����������Ϊ�й����ӵ�ȫ���ӹ�˾������2010���չ��ڽݿƼ���Ȩ��ɼ۴����ˮ����ͨ��

���ǵ�����ԭ���չ����ñʹڽݿƼ���Ȩ���й����������ĸ�������Ȼ����ֵ�� ]

���������ƣ���ֻ�д���û�д�������

��ع�˾��Ʊ����

![]()

���������г�ÿ��1.78��Ԫ�Ĺ�Ȩ������ÿ��5.40��Ԫ����һ�γ��ǵ��ԣ�000066.SZ������������й�˾�ڽݿƼ���00903.HK����Ȩ���չ�����������Щ���ס�����һ�ƾ��ձ������ߵ��鷢�֣��˴��չ���ĹڽݿƼ��ľ�Ӫ״���������룬���dz��ǵ���ȴ��۴�203%���й�Ȩ�չ������ⱳ���ƺ�����ʵ�ʿ������й�������Ϣ��ҵ��������˾���³ơ��й����ӡ������ٿص�һ���ʱ���Ų����

�����չ����203%

�������ǵ��ԶԹڽݿƼ��Ĺ�Ȩ�չ������ǵ�һ�Ρ�����2007�꣬���ǵ��Ծ���Ϊ�����չ�������й�˾�ڽݿƼ��Ĺ�Ȩ�������г���ע��������ٴ��չ��ļ۸�ȴ���г�ֱ��������������

����ȥ��5�·ݣ����ǵ��Է�����һ����Ϊ���ǹ�������A�ɹ�ƱԤ�������������棬�ƽ��Բ�����ÿ��8.14Ԫ�ļ۸���2.5�ڹɣ��۳�ȫ�����з��ú���ļ��18.18��Ԫ�������ⲿ��ļ���ʽ��У���Ͷ��11.37��Ԫ�����չ��ڽݿƼ�2.52�ڹɵĹ�Ȩ��ռ�ڽݿƼ��ܹɷݵ�10.47%����

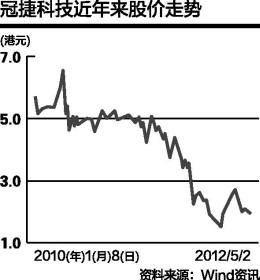

��������3��17�գ����ǵ����ٶȹ��棬�����г����������仯����˾���»�������������������м۽�����ÿ��4.94Ԫ�����йɷ�������3.8�ڹɡ��������߶Ա�ǰ�����ݷ������֣������չ��ڽݿƼ�2.52�ڹɹ�Ȩ�ļ۸�δ�����ı䣬����Ϊÿ��5.40��Ԫ��

����ֵ��ע����ǣ���ȥ��5��11�չڽݿƼ��Ĺɼ�����ﵽ25.80%�������¸�ÿ��5.47��Ԫ��������5��12�����dz��ǵ��Թ����������������ӡ������������̣��ڽݿƼ��Ĺɼ۵����Ѿ�����67.46%����ÿ��1.78��Ԫ��Ϊ�������۸����Ϊ�г��IJ������µ���ͨ�������ӹɷݵķ�ʽ�O�ʽ𣬶��չ���Ȩ��ĵĹɼ���ͬ������µ�֮���չ���ȴһ�ɲ��䣿�����չڽݿƼ�Ŀǰÿ��1.78��Ԫ���㣬���ǵ��Ե��չ�����ʴﵽ203%��

�����չ�����ʲ�����Ƿ��

��������չ����ʱ��г��������������£���������ʲ���������û��Ԥ�ڵ���ô�ã�����չ����Եò��������ˡ��ڽݿƼ��ľ�Ӫ״���ƺ��������롣

�������ݳ��ǵ���������¶�����������������ڽݿƼ�2009�ꡢ2010���2011��ǰ�����ȹ�����ĸ��˾�ɶ�������ֱ�Ϊ1.42����Ԫ��1.69����Ԫ��0.80����Ԫ�����������������վ������ͬ����ʾ���ڽݿƼ�2011�����ĸ��˾�ľ������2010���1.69����Ԫ�»���1.20����Ԫ���»����ȴﵽ28.99%������ÿ��ӯ��Ҳ��2010���0.07��Ԫ�»���0.05��Ԫ�����ͬʱ����˾����Ҫ��������ͬ�������»�̬�ƣ������ת�ڴ�֮ǰ��35������������40.7�죬Ӧ���˿���ת��ͬ����63.9��������75.9�졣

������ҵ����ʿ�ڽ��ܱ������߲ɷ�ʱ��ʾ���ڽݿƼ������µ���ʾ�������ҵ��ò�Ƹ߿Ƽ���ʵ�������ž��������漤�ң������ʼ��ͣ�2011����ҵ��������������1%���ҡ����ڹڽݿƼ������չ�������Һ������ҵ���г����顣Ȼ�����߲������Ϸ��֣��˴��չ��ķ���������ʲ����������������2011��Ŀ�����Ǵﵽ33.1����Ԫ��

����Ϊ������չ�����һ���ʲ�������������ı�Ĺ�Ȩ�����ǵ��Ը�����˵���ǽ���2010��12��31�գ��ڽݿƼ�����ÿ�ɾ��ʲ�Ϊ5.96��Ԫ���۳�������2010������ֺ�Լ 0.11��Ԫ/�ɺ�ÿ�ɾ��ʲ�Ϊ5.85��Ԫ�����ν��Լ�5.4��Ԫ/�ɣ��Ϻ����ۼ�7.71%��

�����Դˣ��в�Ը¶������Ͷ����ʿ�ڽ��ܱ������߲ɷ�ʱ��ʾ�����ʱ������ĽǶ������������г��Ĺɼ����ƶ����չ��ļ۸�Ӱ����������֮�ߵ������ȥ�չ���Ȩʵ�����������⣬�Ͼ�����ҵ����ʮ�ּ��ң�����Ͷ����ʿ�ƣ���Ϊ�β��ڶ����г������أ���

�����й������ʱ���Ų����

������������Ͷ����ʿ���ԣ������г��ɼ����֮���չ���ȴ����ʳ���200%ʵ�������˷ѽ⡣���߲������Ϸ��֣���θ���۵��չ�����������dz��ǵ���ʵ�ʿ������й����ӵ�һ���ʱ���Ų����

�������ǵ����ڹ����гƣ��˴��չ��ĹڽݿƼ���Ȩԭ���ij�����Ϊ��������˾���³ơ��������ޡ�����������ʾ����������ע���������ۣ�Ϊ�й����Ӽ�ӳ���100%��Ȩ���ӹ�˾������������2010����Э�鼰�ֽ�ҪԼ�ȷ�ʽ�չ��˹ڽݿƼ�10.74%��Ȩ���չ��ɱ�Ϊ 5.4 ��Ԫ/�ɡ�

�����ڽݿƼ�2011���걨��¶��ǰʮ��ɶ������У�ǰ�ߴ�ɶ���Ϊ�й����ӻ��������ӹ�˾�������ǵ��Ե�ʵ�ʿ����������й����ӡ���2010���չ�֮ǰ�����ǵ����Ѿ�ֱ�Ӻͼ�ӳ����˹ڽݿƼ�24.32%��Ȩ��Ϊ��һ��ɶ���ʵ���ϣ������dz��ǵ��Ի��ǹڽݿƼ������������ŵĶ����й����ӵ�ѪҺ��

��������������2010����չ��۲��dz��ǵ��Դ˴��չ��ڽݿƼ����۵���Դ������Ͷ������˻��ɡ����չڽݿƼ���������ÿ��1.78��Ԫ�ļ۸���㣬�й�����ȫ���ӹ�˾�������������е�2.52�ڹɼ�ֵ��Ϊ4.49�ڸ�Ԫ������������ǵ�����ÿ��5.40��Ԫ�ļ۸�����չ����ò��ֹ�Ȩ��ֵ��������13.61�ڸ�Ԫ��������۸�����2010�껪�������չ��ۡ�

�������ݳ��ǵ��ԵĹ��棬�˴������������й������Ϲ���������1��Ԫ����ң�����������9���ض�������δȷ�������ͬʱ�����ǵ������ƣ��������������չ��ɱ���ת�øò��ֹ�Ȩ��δ��ȡ�������棬��ʵ�����˳��ǵ��Թɶ���Ȩ�棬����������й����ӶԳ��ǵ��Է�չ��֧�֡���

������Ȼ����ʵ������ˡ�����������Ϊ�й����ӵ�ȫ���ӹ�˾������2010���չ��ڽݿƼ���Ȩ��ɼ۴����ˮ����ͨ�����ǵ��ԡ�ԭ���չ����ñʹڽݿƼ���Ȩ���й����������ĸ�������Ȼ����ֵ��������ݡ���ֵ�����ʽ���Դ���dz��ǵ�����A���г��ϵ������������á���˿��������ǵ���ʵ�ʿ������й������ƺ������ʱ���Ų���ڸ�ƽͶ�ʿ���֮�ӡ�

�������գ��������߶���µ糤�ǵ������˽���£���˾�ƶ�����֤ȯ���������������ء��������߷��壬��δ�յ����ǵ��ԵĻظ���

�˲���)

�˲���)

����˵�������а�