�˲���)

�˲���)�����й���������������Ժָ������ƣ�Ҫ���ݶ�˰�ʵķ�ʽ�����Ͳ�����Դԭ���ϵĽ��ڹ�˰���ʵ����Ͳ�������������������ص�������Ʒ���ڹ�˰��

����===���ĵ���===

���������߷����й���������Դԭ���ϵȽ��ڹ�˰ | ��������̭ú̿������2347���

��������ҵ�о���ú

����ú̿��ҵ���������̽������� | ú̿��ҵ��������ò���

�����й���������Դԭ���ϵȽ��ڹ�˰

����������ʾ���й���������������Ժָ������ƣ�Ҫ���ݶ�˰�ʵķ�ʽ�����Ͳ�����Դԭ���ϵĽ��ڹ�˰���ʵ����Ͳ�������������������ص�������Ʒ���ڹ�˰��

�����й���ǿ�����ֳ����ȶ�����ͬʱ��������ӽ��ڡ�����Ժ����һ����������Ժ��춼�ǿ���ڴٽ�����ó��ƽ�ⷢչ��ָ�����������ȷָ��Ϊ��һ����ǿ���ڣ��ٽ���óƽ�ⷢչ�������Ͳ�����Ʒ���ڹ�˰������������Դԭ���ϣ�������������ص�������Ʒ����������Դԭ���ϼ�ս�������˲�ҵ���裬�����ڲ���������������������Ҫ�Ĺؼ��㲿����

�����й���������������Ժָ������ƣ�Ҫ���ݶ�˰�ʵķ�ʽ�����Ͳ�����Դԭ���ϵĽ��ڹ�˰���ʵ����Ͳ�������������������ص�������Ʒ���ڹ�˰��

����ͬʱ��������ʱ���������Ƚ������豸���ؼ��㲿�����ڹ�˰���ص㽵�ͳ�����Դԭ���ϼ�ս�������˲�ҵ����Ĺؼ��㲿�����ڹ�˰��

����ԭ���й�����ó���߷����ǡ������������������Ͻ�������������㴢���ս��Ӵ�����Ϊ������߳��⣬�й���ó����Ҳ����Ϊ��������ڲ��أ�����ʵ�ֶ���ó��ƽ�ⷢչ��

��������Ժ���ƣ����������⾭ó��չר���ʽ�Ļ����ϣ����Ӱ��Ž��ڴٽ�֧���ʽ𣬲���ʱ���������������Ʒ����Ϣ֧�ַ�Χ��

�������⣬������һ���ؿ�������ҵ����������������֧�ַ�����������ҵͨ�����й�Ʊ����ҵծȯ����������ȯ������Ʊ�ݵ�����ֱ�����ʣ��о�����ս����Դ���Ҵ�����ϵ��֧�ֺ�����ҵ������ҵ������

�������費�����۳��ڣ������й�����2�¾���314.9����Ԫ��ó������3�»ָ�С��˳��Ϊ53.5����Ԫ������һ���ȣ��й��ۼ�ó��˳��Ϊ6.7����Ԫ��

�����й���������Ԥ�ƣ��������й�����ó�����ٽ���λ���ȣ�2012��ȫ�꽫���屣��ƽ�ȷ�չ�������ٱ�2011���������䣬ó��ƽ��״����һ�����ơ�

��������ǰ��������ó��չ��ʮ���塱�滮�ƣ��������ܶ�Ŀ�����������10%���ң���2015��ﵽԼ4.8������Ԫ��ó��ƽ��״���������ơ�

������ʮһ���ڼ䣬�й�������ʵ���������15.9%�����г�������15.7%������Ϊ16.1%��(21������)

������������̭ú̿������2347���

��������δ����ʱ��ú̿��Ϊ�ҹ�������Դ�ĵ�λ����ı䣬�����ҹ�ú̿��ҵת�䷢չ��ʽ����̭�����ܡ��������ص�˼·��Ȼ���͡���ӡ����ú̿��ҵ��չ��ʮ���塱�滮��������Դ����ǰ�·�֪ͨ��ȫ�沿�����ú̿��ҵ��̭�����ܹ���������ȫ��ƻ���̭���ú��625������̭������2347���/�ꡣ

���������Ϊ����������2012��ú̿��ҵ��̭�����ܹ�����֪ͨ�������ú̿��ҵҪ��ַ���ָ����ͨ�������������沢���顢�ر��˳���;����̭ú̿�����ܣ��ԷǷ�Υ�����ɵ�ú������Թرգ���ȫ���������������Ը����Сú��Ҫ��ǿ��ܣ������������˳�ú̿�������Ծ߱���Դ���ƺ�������������Сú���������ú����ҵ�沢���飬ʵʩ����������

����ͳ��������ʾ����ʮһ�塱�ڼ䣬�ҹ�ú̿��ҵ��̭������������Сú�������Ͳ�������ȼ��١�ȫ���ۼƹر�Сú��9616������̭������5.4�ڶ֡���2011�꣬ȫ���ر����ú��407������ɼƻ���133%����̭��������2463��֣���ɼƻ���155%�����30������µ�Сú����ȫ���ܲ����еı����½���20%��

����������Դ�ָ��ֳ�������ǰ��ʾ��ú̿�����������н�����һ��������̭������̭�IJ�����Ҫ���²������������ȥ�꣬�ҹ�ͨ����ʱ�½�ú��ȷ�ʽ��ú̿��ҵ��������9500��֡�

�������ݡ�ú̿��ҵ��չ��ʮ���塱�滮������2015�꣬�ҹ���ͨ����̭�����ܡ��沢����ȷ�ʽ��ȫ��ú����ҵ����������4000�����ڣ�ƽ����ģ��ߵ�100���/�����ϡ����ͬʱ�������ƽ�ú����ҵ�沢���飬�����������ϡ��Ĵ������ݡ����졢���ϵ�ʡ(��)��Ҫ�Ӵ�沢�������ȣ���ʵ����ú����ҵ������

�������ݼ���Ϥ�������ҹ�ú̿��ҵ�沢���齫������һ����ǰ�ƽ�����δ�����沢�����ʡ��Ҳ�����뵽�������С����磬����ʡ��ǰ��̨ú����ҵ���鷽������ͨ���沢���齭��ʡԭú�����ȶ���3000������ҡ�

����������ʾ����������ʮ���塱ʱ�ڣ�ú̿��ҵ��ת�䷢չ��ʽΪ���ߣ��ص�����ת�䷢չ��ʽ������ú̿��ҵ�������ص���ú̿�IJ�ҵ��֯�ṹ��������ҵ��֯�ṹ������Ҫ��չ����ҵ���š�(�Ϻ�֤ȯ��)

����ú̿������ҵ������������ ����ȥ��潫����

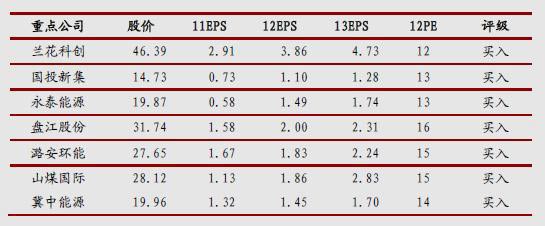

��������ú̿��Ҫ�¼��عˡ�(1)2012 ��һ�������ɹ�ɽ������ú̿����5.49 �ڶ֣�ͬ������13.57%��Ϊȫ��������Ҫ������(2)2012 ��ú̿��ҵ�ƻ���̭������2347 ��֣�(3)ú��ֽ���չú������Ŀ��ȫר���죻(4)ɽ��һ����ԭú����ͬ������2.2%����������45 �������ú��(5)��������3 �������Сú�����ȫȡ�ޣ�(6)������·������ʩ���ڼ��Ա�������ú̿100 ��ֵ��¼�¼��

��������ú�ۣ�����ú�۸��µ�����ú�۸���(1)����һ���Ⱦ������ݵ���Ԥ�ڣ��г���QE3 Ԥ�����𣬼���Ӣ���������رմ��Ե�Ӱ�죬��Ԫָ���������ͼ۷���������4 ��27 �գ�ŦԼWTI ԭ���ڻ��۸�����104.93 ��Ԫ/Ͱ����������1.82%��(2)���ܣ����������ʸۿڶ���ú�۸��µ���Ŧ��˹������ú�۸��µ�1.1 ��Ԫ/����100.38 ��Ԫ/�֣�(3)�Ĵ�����Ӳ��úFOB ����217.5 ��Ԫ/�֡�

��������ú�ۣ�����ú�۸�ֲ��µ�����ú������ú�۸�ƽ�ȡ�(1)�����ػʵ�����ú�۸��������µ�5 Ԫ/�֡�����������ú�۸�����ʱ������������������787 Ԫ/�֣�����������2 Ԫ/�֣��������������ǣ��ۼ��Ƿ�15 Ԫ/�֣��Ƿ���խ��(2)�ܸ��������ؿ����ʻ�����֧�ţ�����ú������ú�۸����ƽ�ȡ�

������棺�ۿڿ����١��糧������ӡ������ػʵ��ۿڿ��524.9 ��֣����ȼ���61 ��֡�ɽ��ú���������1843.39 ��֣����ȼ���0.51 ��֡��ص�糧ú̿����������20 �졣

����Ͷ�ʲ��ԣ� 4 �·�PMI Ϊ53.3%����������»�������ʾ���������Խ�������������������������С�����������ڵ�ú�۷�����Ҫ��������Χ�������Ԥ�ڣ����¹���ú�۵��ԣ�����ú�۶����ڵ���Ҫ���յ㡣�ڹ���������������ı����£����ֵ�����ú������ú�۸�����µ�����Ҫ��������ú̿��ҵ�����ڵ�����(����Ȩ�ߣ�����������)�������Ѿ��ͷš����г����濴��������Ϊ���ɵĻ��һ���������ú̿�ɼ���������ά��ǰ�ڶԶ��ڡ��г���ú̿������Ĺ۵㣺(1)����ú�۷������ͷţ��Ĵ����Ǻ�ӡ��ú��˰������֧�ֹ���ú���������ǣ�(2)2012 ��һ����ĩ�����Բɾ���ҵ�����ñ���Ϊ3.74%���Դ��ڽϵ�ˮƽ��(3)ú̿��ҵ��ɶ�������ʾ��ҵ�ʱ���ú̿A ��Ͷ�ʼ�ֵ����ͬ��(4)ú̿��Ϊ��������ɣ�Ŀǰ��ֵˮƽ�߱��г���Ͷ�ʼ�ֵ���ʲ�֤ȯ���Խ�����ú̿�ɵ�Ͷ����������������ѡͶ�ʱ�ģ���Ȫúҵ����Ͷ�¼������ɷ��������ƴ�����Դú�����̽��ɷ���ú������ƽׯ��Դ.(��³֤ȯ)

����ú̿������ҵ������������ �Ʊ��о��

��������ֵ�����������ص㹫˾�Ƿ��ɹۡ�4 �°���ֵ������̳����Է�����TTMPE Ϊ14.2 ���������������ص㹫˾�ɼ�ƽ���Ƿ�Ϊ12.1%�����й�Ͷ�¼�����̩��Դ����ɽú�����̽��ɷݱ������ۡ�

�����걨��1 �����������������㣬�ֻ��о��ȥ�꼰����1 ������ҵ���ص㹫˾�ɱ����ٷֱ��������2.8%��9.3%��ӯ��ˮƽ�������С�2011 ��ú̿��˾����������̬�ƣ���������36.4%�������ͷų�ֵ�����̩��Դ��ɽú������껻���Դ���ɱ����ƽϺõ��������ƴ�����ɽú�硢ƽׯ��Դ�ͺ�Դú�磬ҵ����Ԥ�ڵ�Ϊƽׯ��Դ��֣��ú����������1 ���ȣ�������ú�ۼ�����ͬ����������úҵ����������أ�ҵ����Ԥ�ڵ�Ϊ��Ͷ�¼�����Դú����̽��ɷݡ����⣬�����ƴ�����̩��Դ���̽��ɷ����������Է��

����ú̿������������������ƣ����3 ��ȫ��ú̿����3.15 �ڶ֣�����3.02 �ڶ֣��ֱ�����12.5%��12.7%�������ۼ�����10.3%��8.9%��3 �´ָּ���̿�������ٻ��Ȼ���1%��4.2%������硢ˮ�༰�ϳɰ��������ٻ����½�14%��20%��9%��Ԥ��2 ���Ƚ�������ת��

����ú̿���ڴ��������3 ���ҹ�ú̿����2140 ��֣�����90.3%��ȫ���ۼƽ���6173 ��֣�����63%���ۼƳ���320 ��֣�ͬ���½�44.7%��

����ά�ְ�顰���֡�������2 ���Ⱦ��á���ҵ�����滷�ȸ���+�������ϣ�����������սṹ�Ի��ᣬ����ҵ��Կ��ý�ú�Ͷ���ú��ѡ�ɲ��������ɳ��Լ��ɼ۴��������й�˾�����Ƽ������ƴ�����Ͷ�¼����̽��ɷݡ���̩��Դ��º��������ɽú���ʡ�

��Դ֤ȯ)" border=1 align=middle>

��Դ֤ȯ)" border=1 align=middle>����ú̿��ҵ���������̽������� ú̿���������ָ�

������ֹ4 ��18 �գ�����������ú�۸�ָ�����ڼ������ǣ��Ƿ�������խ������ú̿��ָ�����ķ����Ļ���������ú�۸�ָ����ʾ������5500 ����ú�ۺ�ƽ���۸���Ϊ785 Ԫ/�֣���ǰһ������3 Ԫ/�֣��Ƿ�0.38%����ȥ��ͬ���½�2%��

��������ɽ����������ú�г�ά��ƽ�����е�״̬����ͬ��������úQ6000�ӿں�˰725 Ԫ/�֣��ٷ�Q5100 �ӿں�˰570 Ԫ/�֡�

�������ܹ�������ú�г������������У��г�����ƣ�������۸��µ�����ڵõ�֧�š�

��������ȫ������ú�г�����ƽ�ȣ�����һ�㡣���������棬�״��г�Ŀǰ�������ó����ȶ���ˮ�ࡢ�����г������Ծ�ƣ������ú�����㡣

�������ܹ��ڸۿڷ��棬�ػʵ��������۶���ú�������ܾ�����С������̬�ơ������ػʵ��۶���ú5500 ���Ż�ú̿�۸�785-795 Ԫ/�֣�Ϊƽ�ּۡ�����4 ��23 ���ػʵ���ú̿��潵��542 ��֣�������һ��ͬ�ڵ�580.7����½�38.7 ��֡����ݸ�5500 ��ɽ���Ż�ú̿�۸�ά�ȣ��ֿ����850Ԫ/�֡���ֹ20 �չ��ݸ�ú̿������У�Ϊ280.46 ��֡�

�����ػʵ�����ú̿�г����ĺ���ú̿�˼���ʾ�������غ�������ͬ�����ڸ��������ϵ�ú̿�˼۾������Ŵ�ǰ���»�̬�ƣ���ֹ4 ��16 ���ػʵ�������������4-5 ��ִ�����ú̿ƽ���˼�Ϊ36.0 Ԫ/�֣���4 ��9 ���½���2.7 Ԫ/�֣��ػʵ������ݺ���5-6 ��ִ�����ú̿ƽ���˼�Ϊ46.6 Ԫ/�֣���4 ��9 ���½���2.1 Ԫ/�֣��ػʵ������żҸۺ���2-3 ��ִ�����ú̿ƽ���˼�Ϊ39.8 Ԫ/�֣���4 ��9 ���½���3.2 Ԫ/�֡�

����ȫ��������ú��ɢ���İĴ�����Ŧ��˹���ۡ��Ϸ������ȸۺ�ŷ�����۶���ú�ֻ��۸��ٴ�ȫ�����»����ơ��ݻ���ú̿����ƽ̨������ʾ��4 ��20 �հĴ�����Ŧ��˹���۶���ú�۸�ָ��������ĩ102.91 ��Ԫ/�ֻ������µ�1.43 ��Ԫ/����101.48 ��Ԫ/�֣�����Ϊ1.39%���Ϸ�����¸۶���ú�۸�ָ��������ĩ��102.56 ��Ԫ/�ֻ������µ�2.11 ��Ԫ/����100.45 ��Ԫ/�֣�����Ϊ2.06%��ŷ��ARA �����г�����ú�۸�ָ��������96.68 ��Ԫ/�ֻ������µ�0.46 ��Ԫ/����96.22 ��Ԫ/�֣�����Ϊ0.48%��

�������ڻ���������ú�۸��������ǣ����г�ʵ�ʳɽ�����Ȼ��С���½���ú̿�г���ƣ��̬�Ʋ�δ�����Ը��ơ������һ����ȫ��ú̿�����ۼ����82760 ��֣�ͬ������4454 ��֣�����5.7%��Զ����ȥ��ͬ�ڵ�6.8%��һ�����ҹ�����ú̿����320 ��֣�ͬ���½�44.6%������1-2 �·��ҹ�����ú̿����Լ3338 ��֣���ȥ��ͬ��������43.1%�����ڹ���ú̿�г��ܾ���Σ��Ӱ��������������½���һ���ȹ��ڷ��������ٴ���½�������һ����ȫ����������Ϊ11296 ��ǧ��ʱ��ͬ������6.5%����ȥ��ͬ���»��˽�6 ���ٷֵ㡣�ֲָ����������Ի��䣬һ���ȹ��ڴֲָ���Ϊ17419.6 ��֣�ͬ�Ƚ���0.3%��ͬ�����ٽ�ȥ��ͬ�ڴ���»���10 ���ٷֵ㣬��ǰ����ì����Ȼ��Ӱ��ú̿�۸����Ƶľ������ء����ǵ��������Ǵ�ͳ����������������ҵ�IJ���������һ���ͷţ���ú̿��������������

�������ڽ��뼾����¶�߷壬����һ���ȹ�ҵ����ֵ�»��϶࣬���й�˾ҵ��Ҳ������ѹ�����������Խ����Է���Ϊ�������ɽ����ע������Ʒ�֣�������úҵ���й�������ú��Դ���Լ��ɳ������õ�Ʒ���������ƴ�����̩��Դ���̽��ɷݣ����������룬�ʲ�ע����ĵĽ����עú������º�����ܡ�������Դ����Ȫúҵ.(��֤ͬȯ)

����ú̿��ҵ��������ò��� ��עú̿��������ע�����

����һ�������������ƣ���עҵ�����������ʲ�ע�����

��������ú�ۻ���ƽ�ȡ�4 ����Ѯ���ڴָ��վ��������ȴ�����ǣ��������»�����Ȼ���������ٳ��ַ�����������������Ʋ��䣬δ�����Ż���Ͷ�ʻָ���ú̿����������ơ��ھ��õ�ǰ����̽�����м����Ƽ����ܼ�ҵ���߳ɳ���ɽú���ʡ��̽��ɷݣ������ʲ�ע��Ԥ��ǿ��º�����ܡ�ƽׯ��Դ����Դ�ɷ�.

����ɽú���ʡ��������մ�������Ͽ�֤������������ע����ڡ�

������Դ�ɷݡ�����úҵע�룬��ֵ�������ԣ�����ע����ڡ�

����º�����ܡ�ҵ���ȶ���˾������ׯ��ע��Ԥ��ǿ��

����ƽׯ��Դ����ú�۸��Ƿ��ϴ��ʲ�ע��Ԥ��ǿ��

�����̽��ɷݡ����ܿ������������ӷ�չ�ռ������

����������ҵ��̬

������ú�۸��ȶ� 4 ����Ѯ���ڴָ��վ�������7.45%��203.08 ��֡����ֲܸĿ�����������1706.27 ��֡����ʸּ�ָ��CRU ȫ���ȶ���198.5 �㡣�ֲļ۸��Ϻ����������������30 Ԫ/�֣����Ƹ��µ�20 Ԫ/�֡�4 ��23 �գ����ѵظֳ��Լ�����ú���ظ�Ʒ������ú�۸��ȶ���

��������ú���ص����������ص�ú�۸�Ʒ������5 Ԫ/�֡����ݸ�ú�۱����ȶ�������ػʵ��½�33.2 ��ֵ���549.5 ��֡����ݸ�����27.17 �����280.46 ��֡����ܣ��������ֵ�������ú����20~25 Ԫ/�ֵ��µ�������������Ʒ�ֶ���ú�۸�������ȶ������ʶ���ú���յ��� ��BJ �Լ��������ƽ̨NEWC��RB��ARA �ֱ�С���µ���103.85 ��Ԫ/�֡�101.48 ��Ԫ/�֡�100.45 ��Ԫ/�֡�96.22 ��Ԫ/�֡��˼۹����ǹ��ڵ���19 �գ�BDI ָ������68 ����1028 �㣻13 ���й��غ�ú̿�˼�ָ���µ�25.07 ����1289.87 �㡣

��������ú�۱����ȶ� 4 ��23 �գ���������Ʒ������ú�۸��ȶ������Ǹ��ٵ����ؼ۸����Ǹ�֣���³���������������ġ������Ƽ��ֱ�����100 Ԫ/�֡�100Ԫ/�֡�200 Ԫ/����2380 Ԫ/�֡�2420 Ԫ/�֡�2400 Ԫ/�֣����컯�ȶ���2450 Ԫ/�֡�

���������۸�ָ�����ܼ״��۸��ǵ����֣������ꡢɽ�������ֱ�����40 Ԫ/�֡�20 Ԫ/����2850 Ԫ/�֡�2560 Ԫ/�֣���ɽ�����µ�20 Ԫ/����2750 Ԫ/�֣���Դ�������������컯�����ȶ���ͬΪ2550 Ԫ/�֡�4 ��20 �գ�������ԭ���µ���118.76��Ԫ/Ͱ��NYMEX ��Ȼ���µ���1.93 Ԫ/����Ӣ�ȵ�λ��������ɫ����ͼ�����40 Ԫ/����16000 Ԫ/�֣���LME ���ֻ����µ�30 ��Ԫ/����2035 ��Ԫ/�֡�(����֤ȯ)

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�