������2008���ʵ����ú����ֱ��Һ������ȫ���̴�֮ͨ�����Ѿõ�

�й���ú�������������˴������й���601088.SH�����չ���ƣ���˾���»���5��23�վ��������չ��عɹɶ����Ų����ʲ��Ĺ������չ���İ�����������ȫ���ӹ�˾��ú���ͣ��Լ��ع��ӹ�˾

��ع�˾��Ʊ����

![]()

����ú̿�Ĺ�Ȩ���ʲ���

����ҵ����ʿ��Ϊ�����һ�����й��Ϳ����γ�ú-��-·-��-��-�͵�������ҵ�������������������µ��Ĺ����ͼ�Ҳʹ����ú������Ŀ��������������ʡ�

�����չ��عɹɶ�ú�����ʲ�

����������ʾ����ú���ͳ�����2003��6�£�ע���ʱ�146��Ԫ�����µ���

������˹ú���͡���ͷú��ϩ������ʾ����Ŀ����Ŀǰ��Ͷ��������ҵ����Ӫ��

�������ڴ˴��չ�����ɶ���������������������Ա�ԡ���һ�ƾ��ձ������߱�ʾ��Ŀǰ�ʲ��չ����ڽ����У�������¶������Ϣ��

������������Ͷ�����о�Ա���ܶԼ��߱�ʾ�����չ�����ú�����ʲ���һ��Ŀǰ���徭�õ��Ե�����£��չ��ɱ���Ը��ͣ�ʱ���ȽϺã�������ú����Ϊ������ú������ҵ�ڡ�ʮ���塱�ڼ�������ÿ��ٷ�չ����ʱ�չ��ܹ�Ϊδ��ҵ�����������̵棻����ú���ͼ����ڽ���������˽ϴ�չ���߱��˾����Ժ���ҵ�����������չ�ʱ��Ҳ�ѳ��졣

���������������ʦ��ٻ���ܣ�������˹ 108 ���/��ֱ��Һ��ú������Ŀ�Ͱ�ͷ60���/��ú��ϩ����Ŀ������2011 ����ʽͶ�����ϼ�ʵ������121 ��Ԫ�������� 13.7 ��Ԫ����ӯ���ռ�������Ŀ��Ӫһ�������������������й������������γ�ú-��-·-��-��-�͵�������ҵ������

�����ͼ��µ���ú�������Ƽ���

���������ҹ��ǡ���úȱ�͡��Ĺ��ң���Ϊȫ���һ��úֱ̿��Һ����Ŀ������ú������Ŀ�����г���Ŀ��

�����ݲ���ȫͳ�ƣ�2011��ú����Ͷ������Ŀ����ɽ��º������21���/��ú������Ŀ�����ɹ���̩����16���/��ú������Ŀ��

�������ܱ�ʾ��Ŀǰ����ú���Ͳ�ҵ��չ�д��ڹ�ҵ��ʾ���Σ�Ҫʵ�ִ��ģ��ҵ���������г���������Ͷ�ʡ�ˮ��Դ���������ڶ��������ء�������ú���ͷ�չ�����˹��ĵ���������ʯ����ȣ��侭������Ρ�

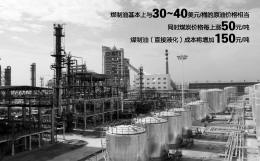

������ٻ�Դ���Ϊ��ú���ͻ�������30~40��Ԫ/Ͱ��ԭ�ͼ۸��൱��ԭ�ͼ۸�Խ�ߣ�ú����Խ�������ơ�ͬʱú̿�۸�ÿ����50Ԫ/�֣�ú���ͣ�ֱ��Һ�����ɱ�������150Ԫ/�֡�������ú��ϩ����ֻ�е�ԭ�ͼ۸���80��Ԫ/Ͱ����ʱ��ú��ϩ���ž߱���ǿ�ľ������ơ�

������ϣ�����⡢����ԭ�Ϳ�������Լ����ʺ�̸��ȡ�ý�չ�ȶ�������Ӱ�죬�����ͼ�5��23���ٶ��µ���ŦԼ��ҵ������6�½���������ԭ���ڻ��۸�����ÿͰ89.90��Ԫ���µ�2.12%����Ҳ����2011��10��21��������ŦԼԭ���ڻ��۸��״�����ÿͰ90��Ԫ���¡������µ��Ĺ����ͼ�ʹ�й���ʱ���չ�ǰ�����ϡ�

�����������ͼ��µ�����ú���͵����Ʋ�����ǰ���ԣ��������Լ���ú��ԭ�ϳɱ�����Խ���һ���֡�����ٻ��ʾ��

�˲���)

�˲���)

����˵�������а�