����

����֤ȯ ���۹�

��������������������Ӱ�쵱ǰծ�еĹؼ�����������ŷծΣ�����Ƶ��ݻ�����ں�۾��õ���������ϣ���˳�ŷԪ����Ԥ�ڽ�һ��ǿ�����Լ����ھ�������ָ�������ߵͣ��г��Ͻ�Ϣ��Ԥ��Ҳ������ǿ����������ȹ������ض��ԣ�������Ϊ�����г�����ƫ�ñ�

��ع�˾��Ʊ����

![]()

����ĿǰӰ�����ծ�����и��ؼ������ء�

��������ŷծ���Ƽ�������������������ŷԪ����Ԫ���ʼ����ֵ������ŷԪ����Ԫ����һ�ȵ���1.25�����������µ͡��ڱ��������������£��������м��г���ȯ�ͻ������ʽ�һ���ߵ͡��ӽ�����������������������ʲ�Ʒ��������ŷԪ����Ԫ������������Ժ�ǿ�������ھ���ȫ���Լ�����һ�廯�ı����£�ȫ���ʲ��ֶ��������Ѿ��߶���ء��ر���ŷծΣ��ǿ��ʱ�ڣ���Ԫ���ռ�ֵ��һ�����֣�������ŷԪ����Σ�����������ģ�ŷԪ����Ϊ���͵ķ����ʲ������ŷԪ����Ԫ������Ϊ�г�����������һ��ָʾ�������������Ĵ�Ⱦ�뾭�����ڵ�ͬ��ʹ�������ʲ�Ʒ��������ŷԪ����Ԫ���ʳ��ָ߶ȵ�����ԡ�

������Ŀǰ����������г���ϣ���˳�ŷԪ���Ŀֻ���û�����ˡ����Եؿ���ϣ���˳�ŷԪ�������˲���������Ϊ����ϣ���������ڶԽ������ߵķ��п��ܵ��·��Խ���������������̨���Ӷ��������������ì�ܣ�����ϣ���п��ܲ�ȡ�����˳��ķ������ж���һ��ϣ���˳�ŷԪ����ȫ������г������־��Ҷ�������Ӱ����ܲ����������Ʋ�������г���ϣ���Ƿ��˳�ŷԪ����Ԥ�ڵı仯��Ϊ���ں�δ��һ��ʱ�����ƫ�ñ仯��һ����ҪӰ�����ء�����������Ϊ����ŷ�˵�ǿӲ̬���£��������ԵĿ��ǣ�ϣ�����ս����ò����ܽ�����������ȷ������ŷԪ���ڣ�ϣ���ڶ������˳�ŷԪ���ĸ��ʲ�������Ҫ��עС�����¼������ķ��ա�

�����ӹ��ڵ����ؿ����������г���Ԥ�ھ�����������ƫ��������������ȡ��һϵ�е����ߴ�ʩ����ʵʩЧ�����д��۲졣���⣬�����г��Խ�Ϣ��Ԥ�ڽ�Ϊǿ�ң����۸����������ͺ����������ߣ������Ƿ��ȡ��Ϣ�Ĵ�ʩ����Ҫ���ڸ�������ݿ��ǡ������5�·����ݹ���ǰ�����������ڶ����ڲ����Ϊ����ծ������Ĺؼ���

�����ӹ�ֵˮƽ������Ŀǰ1���ڹ�ծ��������2.2%���ң�10���ڹ�ծ��������3.3%���������ص���2010�������ȵ�ˮƽ����2010����������ȣ�Ŀǰ������ԶԶ���ڵ�ʱ��ˮƽ���ʽ�����Ҳ���ڵ�ʱ��ˮƽ����Ŀǰ�ľ������ٺ�ͨ�Ͷ����ڵ�ʱ��ˮƽ����ˣ��г������Ʊ�����Σ��˼ά�ǵ�ǰծ����ǿ���������ء��г�Ԥ����һ���̶��������˷�������2008�����Σ���Ŀ����ԡ�

����������ԣ��ڲ�����ϵͳ�Խ���Σ��������£���ǰծȯ�������Ѿ�λ�ڵײ��������������ͻ�����������Բ��㣬������ǽ����λ���صĻ����������ʲ�Ʒ��λ�������ͻ����Կ����в��β����ռ䣬����Ҫ���й�ע�������Ƶı仯��������λ�����ʻ������棬��Ŀǰ��������ˮƽ�ϣ�˫���ĸ��ʶ��ϴ��ھ����������ʵij����µ����г��Ѿ���ŷծ���ƵĶ�����һ���ķ�Ӧ����˽����ʶȲ��븶Repo5��̶��˵IJ��ԣ�������������Ƽ�����Ӧ��ʱֹ��

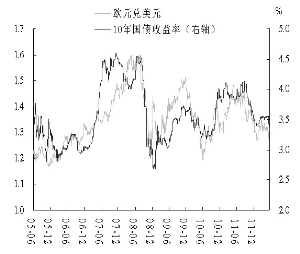

����10���ծ������������ŷԪ����Ԫ���ʶԱ�

�˲���)

�˲���)

����˵�������а�