����IPO�ĸ���������ˮ��ʻ�룬�������е����з���֮����Ҳ�������µ�ƽ�⡣��������Ϣ�ƣ�����������������й�˾����ʵʩ�ֵ���ˣ��������Բ��������������ʩ�У����������״ι�������(IPO )��ˡ����У��ؼ�֮�����ڡ������й�˾������н��������еطֱ��Ŷӡ�

��ع�˾��Ʊ����

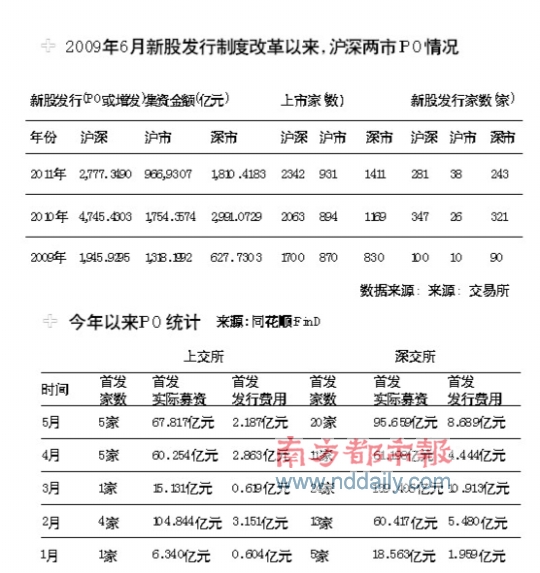

![]()

������������������5000��ɺ�8000���֮������еص�����ҵ�������ⲿ����ҵ���Ƿ����ٶȣ���ѡ���Ͻ�������

ͬ��˳������ʾ������5��29�գ�IPO���ͨ����δ���й�˾������17�ҡ���С��44�ҡ���ҵ��49�ҡ�)

����ǰ5�����з������ǻ���4����

�����������ͨ��ҵ������������еĵ�λ��������ת����С�塢��ҵ�����)

�������е�ͬʱ������IPO���ƵĴ��������Ҫ�ٵö࣬���������ڸ���������Ѹ����С���뻦�еIJ�ࡣ����2010��3�£��������й�˾��ٳ������С�������������������������Դ�����빫������

��������ԡ�����������е������й�˾����ʵʩ�ֵ���ˡ�����Ϣ��ҵ����ʿָ����IP O���ֵ���ˡ���ζ�������й�˾������н��������еطֱ��Ŷӡ���Ͷ����ʿ�ͱ�ʾ��ĿǰIPO�Ŷ���ҵ�����϶࣬���������г����еĹ�˾��Ŀ����ϴֵ���������������Ͻ������е���ҵʻ����˿쳵�������е����ͼ��д�����˾��Ҫ��IPO����������8000������ϵ���������ҵ���Լ�����������5000����8000��ɡ�ѡ�����Ͻ������еĹ�˾��

��������2010�걣����ѵʱ����ľ�����2010��11����Ԥ��¶����ҵҪ����IP O��������ȷ�����н����������з���������8000�������(��8000��ɣ�������������8000��ɡ�������)����ҵһ��ȥ�Ͻ������У�����������5000�������(��5000���)����ҵһ��ȥ������У�����������5000��ɺ�8000���֮������еص�����ҵ������������ҵ����������4�ڹ�Ϊ���ޣ�4�ڹ�����ȥ�Ͻ�����4�ڹ�����ȥ�����

������Ŀǰ������ҵ��IP O���ͨ����δ���еĹ�˾�����������Ȼռ�����ơ�

��������ͳ����ʾ��2012��ͷ5���£�����154����ҵ���ϻᣬ��ȥ3��ȡ����ˡ�1���ݻ�������29�յ�7����ҵ��δ������˽���⣬��23����ҵδͨ����ˣ�ͨ����Ϊ85%��

��������5��24�գ�����(����С��)������ҵ������Ĺ���377�ҹ�˾�У�ѡ���Ͻ�������109�ң�ѡ���������268�ң�����ҵ��������ҵ������й���314����ҵ��

����ͨ��ͬ��˳����Ҳ�ɿ�����ǿ����֮�ƣ�����5��29�գ�IPO���ͨ����δ���еĹ�˾�У�����17�ҡ���С��44�ҡ���ҵ��49�ҡ�������ǰ5�������������Ͻ������еĹ�˾����16�ң�ͬ����������еĹ�˾�ߴ�73�ң�������ǰ�ߵ�4.6����

���������ݡ����й�˾������н��������еطֱ��Ŷӡ���Ŀǰ���ռ�ݷ������Ƶ�λ�ĸ�ֻ��ƣ������¹����н�����ȫ�µĸ�֡�

�����¹ɷ��иĸ・����ˮ��

���������¹ɷ��в����Ƴ������Ƹĸ����ߣ�����֤ȯ��ʾ���г�Ԥ���е�IPO�¹��Ǻ�ˮ���ޣ������¹�Ʊ�ķ�����ֵ���¡�

��������ʵ�������¹���г�Ԥ�ڵ�Ҫ���档

�����о������¹ɷ�������ı仯������о�ָ����2011���¹���ǩ�ʳ��ָ���̬�ƣ������г�ƽ����ǩ��Ϊ2 .8%����2010��ͬ��ˮƽ����һ��֮�࣬���У�������С�������Ϊ���ԣ���2010��ͬ��ˮƽ�����˽�2��������Ҫ����Ϊ�¹ɷ������ƵIJ���ȫ��2011��ǰ��δ�е��¹��Ʒ���Ϯ�����У��Ʒ��ʸߴ�28.1%����2010�����ǽ�3����)

������������ҵ���ջر���������������֤����֤ȯ�г��ĸﲻ����������Ļ������

�����Ȳ��ϼӴ�һ�����г��۲��һ�����͡�2011���ھ������е�281���й���ҵƽ�����ջر���2010��ͬ���µ��˳���20���ٷֵ㣬��Ϊ20 .9%���й�����������ҵƽ���������ջر��������½���ӳ���г��������Թ�������ơ�

������д���϶�����������

�˲���)

�˲���)

����˵�������а�