����������6��4�յ��ۺϱ����������ձ���֮�������е�λ����С����ST���ٶȻ�Ծ���г����������������л�����Ϊ�����߽���������Ϊ����2300�㸽�����н�ǿ֧�ţ��������µĿռ��Ϊ���ޡ������Ĵ��йɼ����ܱƽ�������ֳɱ��ߣ����Ҷӻ�

��ع�˾��Ʊ����

![]()

�ٳ��֡�

������������С���߿���δ���������ƣ��ܿ����䣬ȯ�̡���ɫ��Ȩ�ذ��ή�Ҳ������۹�ָ��ҽҩ�����������յ����з����������ޣ�����������������֣��������η��̡�������а��һ���Ȳ�������Ҳ�ǵ㵽Ϊֹ����ָ�����̽��2300�㣬���гɽ�ͬ��ή�����ԡ�

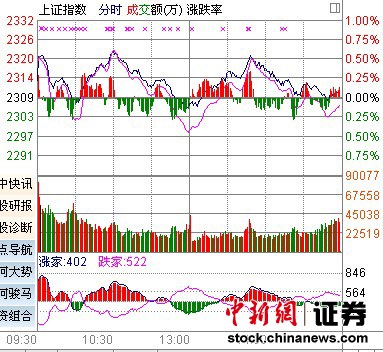

������ֹ���̣���ָ��2311.92�㣬����3.37�㣬�Ƿ�Ϊ0.15%���ɽ�641��Ԫ�����ָ��9847.12�㣬�µ�27.4�㣬����Ϊ0.28%���ɽ�560.4��Ԫ��

������ְ�����л�ů�������ǵ����֣�������ҽҩ����ý�����еȰ���Ƿ���ǰ��ҽҩ�ɽ������л�Ծ��

��֥ҩҵ������ͣ���������ȵ����а�����������

����������

���������Ƿ�����1%��ȯ�̡���ɫ�����ĵȵ�����ǰ���ƽ�ϡ�����Ÿ��������

��������������С���¹�N����е��47.75%�������У�N��ɭ��6.83%��N�ܴ����Ʒ����յ�4.41%����ȫ��δ��ͣ�ơ����н���������

���������

��ɴ���6ֻ������ͣ��25ֻ�����Ƿ�����5%��Լ���������µ���

��ѧ����7.95%�������ס�

����

�۵����һ������

�����г����ղ�δ����ͷ������з�����Ϊ�����մ���ֹ����һ����Դ����Χ�г�ɱ�������������ͣ�����ȫ��ǰ�����г��Ը������н��ڳ�̨��ȡ�´�ʩ�Դ̼�����������Ԥ�����ӣ���ָ��ָ��С���պ졣��һ���棬���ַ����ʽ����̶Ƚ��A�ɾ������յ�������֮���ֱ���ɱ���ɾ����Ծ�Ҫ���ƶ����̹�ָ��ʱ���ȡ�

������Ϣ�濴�����ʰ�ոձ�֤�����壬����������������������������ڵĶ�λ��ܸ߲��α�̬�������˳�����й���������������6�µ����С������⽻���г�������Ȼ���٣��г����ʽ�������Dz�û��ʵ�ʺ�ת����ˣ�������û���ش����ã��г�������̬�Խ�������

�����ۺ��������г�����ȱ�������ȵ㣬ȯ�̵��ȵ������г��ֿ��ٻ��䣬˵�������г����ղ�δ����ͷţ�Ͷ��������ά���ʶȽ�����

����

2300��һ����ǿ֧�� ���¿ռ�����������Ͷ֤ȯ��Ϊ���г��������տ���ɱ����������������յĶ����ѻ����Ч�ͷš�Ԥ����Ŀǰ��λ�£��г�����������Ϊ����2300�㸽�����н�ǿ֧�š����⣬Ŀǰ���а�����ҵƽ���о��ʽ�Ϊ1.17������ӯ�ʲ���7����

��ͨ�����Ѿ��ƾ�����ӯ�ʽ�Ϊ4.4������Ϊ������ֵ���İ�飬Ŀǰ�۸��ѽӽ������óɱ��ۣ��ɴ���������Ϊ�г��������µĿռ��Ϊ���ޡ�

����Ŀǰ���ھ�����������������г����ǵ����ȷ�����أ�Ԥ��9�ճ�̨��CPI�������½�����CPI���µ���Ϊ���ڽ�Ϣ���̨�����Ĵ̼����õ����ߴ�ʩ�ṩ�ռ䡣

����

�Ĵ������ܱƽ�������ֳɱ��� ���Ҷӻ��ٳ����������г�������Ϊ����һDZ�����������������ͣ���������֧�ţ��Ĵ������ܱƽ�������ֳɱ��ߣ����Ҷӻ��ٳ��֡�

����

������

�������չɼ��Ѿ�����������ͣ���ô����Ȼ���˾�ͱ����ʽ���������ж��ijɱ����Ѿ�ʧ�ء��ʺϻ��˾�����Ĵ��е�ʱ�䴰���ٴδ��Ĵ��йɼ��Ѿ��ƽ�����һ���ȵ���ͼۡ�Ҳ����˵����ʹ�����������ֵ����Ҳ�Ѿ��ƽ����˾�������ֵijɱ��ۡ�

����Ŀǰ��ָ�����Ѿ����س������ٶȴ���Ļ������ڣ�������Ȩ�عɽ���ȫ�߲�����һ���ֵ���ϣ�����������Է������������ʱ�������������ô̼��Ļ�����ָ����ǿ�Ʒ�����

����

2300�����¿ɻ����Ӳ�����

����֤ȯ��Ϊ�����ǵ�Ŀǰ����Դ����Լ����Ԥ�ơ������������������ر�����Ϊ�������������ºͣ��Ծ����Է���Ϊ���������Ǵ̼��������ֱ����£�Ԥ�ƴ�������Ϊ������ע���ز����ط��ɡ����н�Ϣ��ϣ��ѡ�ٵ����ء�����Ͷ�����ڻ�ָ2400�������ʵ����Ʋ�λ��2300�����¿��Ի����Ӳ֡�

����

�����������Ƴ���һ�ִ̼����߸��ʽϵ�������̩�������������۾����ܱ��ƣ������������ٷŻ����Ż��ٶ��Կ���Ԥ�ڣ����ն�����Ȼ���ڣ�5�·�ũ��ҵ�������������г���������QE3��Ԥ�ڴ�����£���������һ�ִ̼����߶����Ƴ����ʽϵ͡�

����ŷծΣ�����Ƽ������ʽ�����ŷԪ���������ԡ�ŷծΣ�����������ڣ��Ӿ磬����ϣ���˳��ĸ�����Ȼ������������������������ֵ�ù�ע��ŷ�����и���������߽��Ƴ���

��������ŷծΣ�����ڽ����Σ�ŷ�����еķ��ɽ�ʹ��ŷԪ��������ֵ����QE3Ԥ�ڵ��������ı���Ԫָ��ǿ�������ľ��棬��Ԫ���ڽ�����Ϊ����

�����������н�Ϣ50BP��8.5%���������Ѿ���������ʷ���ˮƽ������2011��8���������������ߴν�Ϣ����Ҫԭ����1���Ȱ����������ټ����Ż�������˥�����ǼӾ硣(������֤ȯƵ��)

�˲���)

�˲���)

����˵�������а�