��ȶ��ͺ�����ͣ������ڻ����ڱ�������ǿ���� �ų���/��ͼ

����֤ȯʱ������ ����

�������͡�����͡����ͣ�ͬ��������֬���壬���ֵܵĽ���ȴ�������Բ�ࡣ���գ�������֬�ڻ��г�ȫ��Ʈ�죬Ʒ�ּ�����ǿ���ֻ����������ǣ������ͺ������������Խ��������۲��������������ʷ��λ��

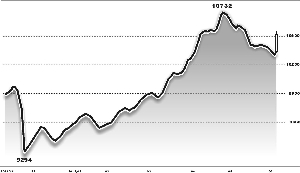

���������������̣���������RO1301��Լ�ձ�9906Ԫ/�֣�����124Ԫ��1.27%��9�º�Լ�ձ�10498Ԫ/�֣�����206Ԫ���Ƿ���2%�����͡�����ͱ������ƫ�������У���������Y1301��Լ�ձ�9124Ԫ/�֣�����76Ԫ��0.84%�����������P1301��Լ�ձ�7742Ԫ/�֣��Ƿ���Ϊ0.34%���۲��Ͽ��������붹�͡������9�º�Լ��۲�ֱ�ߴ�1542Ԫ��2812Ԫ����Ϊ��ʷ����������1301��Լ��۲�Ҳ����ƫ��ˮƽ��

�����Ϻ����ڷ���ʦ��������ʾ��5�·ݹ��ڲ����ڼ۳ʿ������ƣ���������ƫǿ��Ҫ�ܵ����ѹ����չ��ɱ�֧�ţ����²����붹�͡�����ͼ۲��������ʷ�¸�ˮƽ����Ŀǰ��Ȼ����û����ȷ���������մ��۸��г��ձ�Ԥ��Ϊ2.5Ԫ/���ҵʵ���Ѱ��˱��չ��������¼����ͳɱ���11000Ԫ/�����ң���Բ����γ�����֧�š���

�������������ʾ��4�����������͡�������ֻ������ִ���´죻�������������ƽ�ȣ������������ԡ����գ������ļ����ͼ۸����10600Ԫ/�ָ�������4�¸ߵ�ص���200Ԫ���ң�ͬ�ڶ��͡�����͵���������ǧԪ���ڻ��г��������ֻ��ӽ������²�����Զ��͡�����ͼ۲������

��������Ѷ����ʦ��ѩ�ƣ��������������֬ƫǿ�ж��ԭ��һ����������м۸�Ԥ�ڽϸߣ���һ�����ܵ�������Ѽ���Ӱ�죻���⣬���м�����ԭ��ǰ�����²�����δͶ��ե�ͣ������г�������Ϳ�治�ߡ���֬���������ն�����̫�ã���������������������г����������Ҹۿڿ���ִ��ڸ�λ�����¼۸�ƣ�������ͱ����ʹ��ڵ���������Ҳ��������̬�ơ�

���������ס��۲����Ͷ���߶��Ի��������������ᡣ���ڲ����ڹ�����֬�����г���ռ�ķݶ��25%-30%�����ߵļ۲Ӱ����͵���·����ҵ����ʿ��Ϊ��δ�������붹��֮��IJ�۽��ع������

�����л���������ʦ���ȱ�ʾ����ǰ���ڲ��ʹ��ڼ۲������´��ڽ���ë���ͳɱ����ڹ����ļ�����100Ԫ/��-200Ԫ/�����ң�������ڲ��ͽ�����������ȥ�����ӣ����ƽ�ֹ��ڲ��ͼ۸����ǡ����⣬�۲�����ᵼ���г���������֬�������������ЧӦ�¼۲�δ����������������

��������6�·����������ܶ��ͺ�����ͼ۸���ƷŻ�����ȱ���������������������붹�͡�����ͼ۲��Խ�ά��ǿ�ƣ������ڼ۲���խ�ƺ��������⡣��������Ҳ��ʾ���������Ѿ��н�ǿ�����ԡ�����������ȫ�����ѵ��ص㣬�����͡�������������������Ʋ�ǿ����Բ��ͼ۸���о������ƣ���Բ��͵ijɱ�֧���γ����������������Ȼ��Կ��������մ�������ij��������������Բ�ǿ��ȱ�����Ƕ��ܡ�һ�����������г������������������͡������ֹ�������������붹�ؼ۲�ͻ������խ���ƣ������Ż��Ⱥ���1301������1301�����������ᡣ

�������ߣ�����

�˲���)

�˲���)

����˵�������а�