�����������䣬�������������ڻ���������ʸ��������������Ϊ�����ʵ�1.1���������ڻ����������ʸ��������������Ϊ�����ʵ�0.8������ǰ����Ϊ������һ�顱�ܵ����ƵĴ�����ʸ��������������ڱ������ˣ������г����ĸ�������ո�µ�һ����

��

���ƶȽ����д�����������ʵ�����г����ĸ����ҹ�����Ѿ���ʼ�����Ǵ����������δ�ſ������г���ҵ����ʿҲһֱ���������г�������һ����Ҫ�ĸ����յ�����

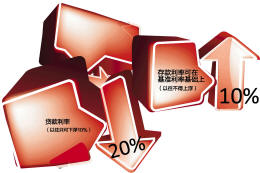

����������������ſ�����Ϊ�������г����ĸ�����Ҫʵ�ֵ�Ŀ�꣬Ŀǰ��һ�����������߲����״δ��ƣ�˵���ҹ��������г����ĸ��Ѿ��������߲����֧�ֺ��ж�����λ�����ڵ�һ��ij���д������и߹�����������һ��Ϣ��ԡ���һ�ƾ��ձ���˵�����������ʴ�δ�й�20%���¸�����ǰ���Ҳ����10%�����Կ��������ͷŵ������źţ���һ�������г�������ǰ��������ؼ���һ������һ���ź��ǣ����еĻ������߿�ʼʵʵ������Ҫ����ʵ�徭�ã���������ҵ�Ľ���ɱ�����

�����廪��ѧ���ù���ѧԺ����ѧ��ϯ���ڡ���������ƣ����ſ����ʸ����ռ䣬������������������ϸ�10%,�������г�������Ҫһ�����������Ҫ�������ĸ���̣����弫Ϊ�ش�

����������ǰ���������йء������г�����δ��ʵ�ѹ顱�ı������������е�һЩҵ�����棬������ʵ��ϸ�ͨ�������������Ʋ�Ʒ�Ƚ��ڲ�Ʒ�Ѿ��������֣����ҹ�ģҲԽ��Խ������Զ��ʥ���Ǹ翪��ĸ�����ѧ����ѧԺ��Ժ��������ͨ�����ŶԼ��߱�ʾ���Ƚ�Ϣ����������������г������ƶ���ʽ���������ˣ���Ȼ����ҵ����Ȼ�������ֳ�����

����һλ��ũ�������繤������ĸ�������̸�������г����ĸ��ʱ��Ա������߳ƣ���Ŀǰ����������ܿؿ��ܲ����ĵ��·��ա���

�����ڹ��ҵġ�ʮ���塱�滮�У��й��ڽ��ڸĸ﷽��ı���Ҳ˵�÷dz��������ϵ�����ȶ��Ľ��ڰ�ȫ���������ߡ���������ܡ����������ƶȡ������ƶȵĽ��������ƣ�����������г����ĸ����Ҫ��֤���н��ڽ���ʿָ�����������ҹ������г���������ط��ɷ��潨���в����ƣ���һ���ƽ������г����ĸ���Ѷ�Ҳ���Ӵ�

�������DZ�ڵĵ��·����������ڴ�������������ĸ��������д˴η����Ĺ��沢δ��һ��ϸ������֮�������

����һλ�������ũ����ڹ������ؼ�ũ������������������̸�������г�����ʱ�������ǵضԡ���һ�ƾ��ձ������߱�ʾ�����ʵ��г����ڿ϶���δ����չ�ķ����ǣ���Ŀǰ������ذ�ȫ�ƶȱ�֤������£����������ڵ�ũ��ϵͳ��˵�������г����dz�������������еĵ��·��ա������м������Ϣ��������Ϣ�Ŵ������⽫ʹ���в�������Ѹ�����ӡ���˵���ڴ�ǰ��ܲ��ϵ�ʱ��ũ����ڻ���֮�䲻�Ƴɱ�����������������Щ���;�Ӫ���ƵĽ��ڻ������ڶ���ѭ���ľ��ء�

��������߲ɷù���һЩ���������еĹ�����Ա��ȣ���λ����ũ���ź�ϵͳ�ĸ����˸�Ϊ���µ��ǽ��������г����ĸ�������ڵ�����������ķ��ա��ɷ��м��߷��֣�����ȫ�̸ĸ���δ��ɣ�ũ������������������ϵͳ��������λ�������˵�����������г����ĸ�ij�����ܽ��ǽ�Ϊ�����Ļ��ڡ�

�������ǣ�������һЩ���У����������г���ȴ�ǻ�ӭ�ġ�ijһ�����������еĸ߹�����ʾ��Ŀǰ�����еĸ�ծ���У��������Ʋ�Ʒ��Ϊһ�ֱ��εĴ�������г����IJ�Ʒ�Ѿ�ռ���ܴ�ı������ܶྭӪ��������������ǻ�ӭ�����г����ģ���ʵ��Ҳ�dz����������ͱ�Ҫ��

���������ι���ҽ��ڻ������ɹ��ʵı���ӯ�ƣ���������ʦ�������ϻ�����ʦ�����ƶԼ���˵��������ʹ����ޣ��������ʹ����ޣ���ʵԭ����Ϊ�˷�ֹ���·��յķ������������м�������Ϊ����ҵ����һ���������Ҳ����ʹ�г����ʽ����ĸ�Դ����˵������Ч��������Դ�ķ�ʽ���������г����������ſ����е����ʣ�ͬʱ��Ҫ�ſ������ڣ������������ԺϷ�����λ���������е�¢�ϣ�ƾʲô�������о�Ӫ���������������������ı��������Ƕ�Ǯ������Ϊ�����տ��ƺõ����п��Ѵ�������ʵ����ᣬ���������ʵ��¸�����û������ģ����г��Ľ����У���Ӧ��������������࣬������Ӫ��ȥ��������̭��

���������г���С����ǰ�ڽ���ý��ɷ�ʱ����ʾ�����������г�����һ����ѡ��ķ����ǣ��������ϲ���ӲԼ�������ͷ��Ϻ�����������߿��Ҫ��ĺϸ���ڻ�����������������Ȩ���Խ�����ȫ�Ծ�����������ɹ�����Ϊ���ɣ�������������ʼʵ�������������ۡ�����ͬʱ�ƣ����������г���������ϵ����ȫ�����������ʵ��ػ��ƣ��������ڻ���������ʶ���������

������ʵ�������г����ĸĸ�������̨�ϣ�ֻ�кϸ��ѡ�ֲ��������������ϸ�ľ�Ӧ���˳���������û�о����������������Ʋ�����Ŀǰ����״�����ǹ��ҵ����л�����"���ܵ�"��״̬����������ʦ�����Ƴƣ���Ӫ״���õ����л���һ���Ĺ�����ʩ�����DZ�ڵĵ��·��ա�

��������ڴ����ƶ���δ����������ʱ�������г�����һ���Dz��Ǵ��ڷ��գ����ս�����һ����Χ���ƿأ�������Ŀ�Դ�������һλ���ڼ���˵�����ڸĸ��������һ��û�н�����ս����

�˲���)

�˲���)

����˵�������а�