����

21������Ѷ��������������զ��ĸ�ծ�ʣ������Ĵ�����ӭ�����ڷ籩�����ڶ��δ��ģ��ע�����ʳ������ʽ��ģ��200��Ԫ��

����ŷծ�����ͼۼ�ŷ��ETS̼˰�����ش���ȫ��ҵ����ҵ����ƣ�����й��Ĵչ�˾���ܼ��������ʼƻ�

������������

�Ϻ���

�����Ⱥ�ļ��80

��ع�˾��Ʊ����

![]()

��Ԫ��10.5��Ԫ��20��Ԫ��88���ʽ��Թ���ⳡ���ò������µġ������籩����

����200�ڵĴ��ֱ����ʣ���ʾ�����ں��� ���Ծȡ��롰���ȡ��Ľ��ơ�

������ȼ�ͳɱ������;��������Ż���˫����ս�£����ͺ�����ҵͨ����������������ע�ʼ����й�˾ծȯ���������ϱ����������¿�����ڹ����ɻ����������

�����ɹ��������Ĵ������ú�����̩���յȣ����ֹ���Զ�̺��ߡ��������ҵ����չ���ۺ��ա���ʧ����Ҳ�������ˣ�������Һ��ʺ��ջ�����ҵ��亽�գ�����������ͣ�ˡ����������飬�Ѿ�����Ѱ�ҽ����ˣ���ֱ�ӡ����š���

��������֮�⣬��21������ͳ�ƣ��������顢��̲���տ��ҵ���Ѻע���ۺ��գ��Ѿ���Ϊ���º����������������������

���������ή�Ҳ�����г������չ�˾����ת��ս��

����1.������������ĸ��˾���ʡ�����ע�� ��2.���㺽�տ��ҵ��3.Ѻע���鼰���ۺ��ա�

������ע���ʲ���ծ�ʾ��������й�˾2011��һ�������ݡ���21������������

����

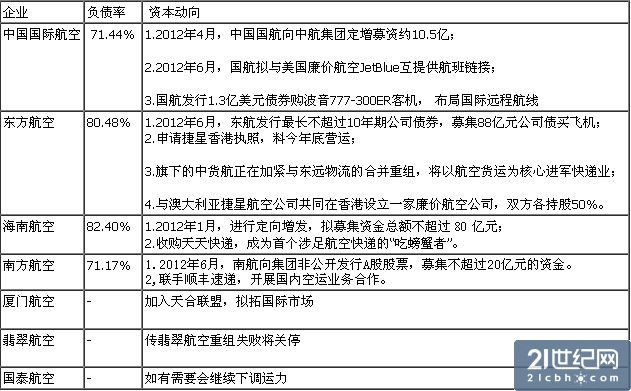

�Ĵ�ծ����ߴ�82.4%����2012��һ���ȲƱ���ʾ���������������Ϻ���������ծ�ʷֱ�Ϊ71.13%��80.48%��71.17%��82.40%��

����6��13�գ��й����������ڶ����й��������չɷ�(China Eastern Airlines Co., ��ƣ���������)����ƣ��ƻ��ڹ����г����в����������88��Ԫ��Լ��13.9����Ԫ������������10���ծȯ��ļ���ʽ���Ҫ��;Ϊ����ɻ����û����д���������ʳɱ����������ʽṹ������Ӫ���ʽ�

�����������ս��ܣ��������ն���6��28���ٿ�2011��ȹɶ���ᣬ�鰸֮һ����������20��B777��300ER�ɻ����ˡ�����������ծȯ���мƻ������ù�˾�ɶ����ͼ�ܲ��ŵ�����

�����й����ӹ�ģ���ĺ��չ�˾�й��Ϸ����չɷ�����˾(China Southern Airlines Co., ��ƣ��Ϸ�����) 6��11�ձ�ʾ����ͨ����عɹɶ��й��Ϸ����ռ��Ź�˾(China Southern Air Holding Co.)�ǹ�������A�ɳ��������20��Ԫ��Լ��3.14����Ԫ���������ʽ����ڳ���ծ��ͳ�ʵ�ʱ���

�����й����ʺ��չɷ�����˾(Air China Ltd., ��ƣ�

�й�����)�ڽ���4�·��������ƻ���عɹɶ��й����ռ��Ź�˾(China National Aviation Holding Co.)���������10.5��Ԫ��Լ��1.6656����Ԫ��A�ɣ��������ý�����Ӫ���ʽ�ͳ������д��

��������1�µף��й����Ϻ��չɷ�����˾(HaiNan Airline , ��ƣ����Ϻ���)Ҳ�µ�ԭ�����м۽��ж�����������ļ���ʽ��ܶ����80��Ԫ������Լ��60.84�����ڳ������д��

���������Ž�Ͷ����ʦ���ڷ�����ծ̨������ʹ����Ӫ���ڷ��ա���Ҳ�ǡ���������ǰ���£�������ҵ�O�ʽ�����Ͷ���·ɻ��Ȼ�����Ŀ��ԭ����ծ������ע�ʵĽ�������ͣ�����Ϊ��ҵ������⡣��

����

����ı���̲���ҵ������亽�յ��������Ǻ��ջ����г������ڵ������֤���������뺽�ջ����г���ƣ���γ������Աȣ�������������г�ȴ��Ȼ���¡�

�������������֡��ɰ������ݺ�UPS�Ŀ�����գ�Բͨ��˳�����Ӫ���½���Խ�����737ȫ�����ӣ�����ζ�ţ��й����տ��������һ�ֽ�����������Ļ��

�������г�����ӵĺ��չ�˾��Ȼ�����ʧ��������ʼ����ˮ���ҵ��

����21�������˽��Ѻע���տ��ҵ��ĵ�����ҵ�������Ϻ��ա��������ա��Ϸ����յȡ�2010�꣬�����չ������ݵ��չ�����Ϊ����������������з�ߡ����������µ��л���ͨ���붫Զ�������飬�Ժ��ջ���Ϊ���Ľ������ҵ��

���������Ϻ���˵������������롰���˸�ֱӪģʽ����ʹ��Բͨ�ٵ����֣���Ϊ����ڿ��ҵ�����ѡ�����ˡ����⣬�Ϻ�Ҳ��˳��ǩ��Э�鿪չ���ڿ���ҵ�������

����ҵ����ʿ��Ϊ�����չ�˾����ˮ����г���Ҫ��������ԭ��һ�ǹ����г�������Գ����������ջ��˶��������ǹ��ڿ���г�������������Ӧ�����Ǵ�ͳ���ջ�������������ת�ͳ�Ϊ���ơ�

�����������Ź�˾������ǡ������ɷݹ�˾�ܾ�����������Ϊ����ͳ���˻��˹�˾����������������ת�ͣ������г���չ����Ҫ��

�����й������ɲ�ѧԺ��������˵��������������ش�ͳ����Ӫ�����ģʽ����ԵĽ������ܷ�ӯ�������⣬�����ܷ���������⡣����Ǻ�����ҵ��ʱ����������

����

Ѻע���ۺ��գ���ʹ�Ľ�ѵ���������ﺽ�ա����麽���Ŷ�IPO����Ϊ��һ��������е���Ӫ������Ӫ�����ۺ����Ѿ���Ϊ��ͳ���չ�˾�������һƬ����������

����21�������ݹ�������ͳ�ƣ����������Ͷ����Ѿ���Ŀ��Ͷ�������ۺ���ҵ������ȡ�¿�Դ�����ƿ�����6��12�գ����������������������ۺ���JetBlue���ṩ�������ӣ����ݴ��빲��Э�飬˫���ɻ������ۺ����λ��

��������4�³�����������Ҳ��������Ĵ����ǽ��Ǻ��չ�˾��ͬ���������һ�����ۺ��չ�˾��˫�����ֹ�50%��

�����������չ�˾Ѻע���ۺ���ҵ���п�������һ�����ŴIJ���·�������ݡ��������ձ���������������ʷ�ľ��鿴��������Peach��Scoot��Thai Smile��Щ�³��������ۺ����ӹ�˾�������ջ���Song��Ted��Snowflake��ǰ��һ������ŷ�ޣ����ۺ����ӹ�˾�����ٲ�ά�裬���һ���������ĸ��˾��ҵ��

�����������ճ�;��˾(��ơ��Ǻ�X��)��CEO������?��˹��-��������������ۺ���ҵ��Ҳ������Ϊ��ֵ�����㡰�캣����

�����ڹ�ȥ20������֡���ĸ���ա����Զ����������Ǻ�X��CEO��ʾ�ڽ��ܹ���ý��ɷ�ʱ��ʾ������Ʊ�۲����ڵͳɱ����ͳɱ����չ�˾����Ӫ�ʹ�ͳ���չ�˾�Ǵ��ڷdz�������𣬴�ͳ���չ�˾�������ۺ���Ӧѧ����������ԭ��Ʒ�ƴ��������Ӱ�졣��

��������˼���ǣ����������ڹ����չ�˾��US Airways���Ͱ�γ��ѯ��˾�Ժ��չ�˾����Ӫ�ɱ������ĵ��У���������ǣ� ÿ�������ӯ���ռ�ʮ�����ޡ�

��������ģ����ʾ������һ������100���ÿ͵ĺ��࣬���ݽ���3��31����ǰ�����ݣ�ÿ���˿�ƽ��֧��146��Ԫ�Ĺ��ڵ��̻�Ʊ��18��Ԫ�ĸ��ӷѡ�

������ȫ��ҵ��������������£��й�����Ұ�IJ�������¶���ܼ����ʵ����żƻ������Ǻ���ҵ�ſյ���һ���źţ����ǶԻ����г���ů���������Ԥ�⣿

������IATAԤ�⣬��ŷծΣ�����ϼӾ�֮�ʣ��ͼ���Ȼ�������г�����ƣ�������ȫ��ҵδ�����ܾٲ�ά�裻�������й��Խ���Ϊ��ҵ���㣬ԭ�����й�����ǿ�����������Ӵ�Ժ���ҵ������ʩ��Ͷ������ߺ���ҵ����������21������ ����ϼ��

�˲���)

�˲���)

����˵�������а�