�˲���)

�˲���)������������й���Ӱ�����л���������ҵ����ٷ�չ����ӳ�������г�����ʵ�ʱ��֣�������Щҵ���DZ�ڷ���Ҳ�����˶��й���������Ӳ��½�ĵ��ǡ������������Ʋ�Ʒ���������ʺ��ɽ��ڻ�����Ϊ�н��ί�д����������ʷ�ʽ���нϴ��DZ�ڷ��ա����ܸ���ΥԼ���ܻ������㷺����أ����й������������в����γɡ��ʲ��۸��µ������϶��ʲ���ծ�������������ʲ���֮��Ķ���ѭ�����й���Ӱ������Ҳ�����ᵼ��ϵͳ�Խ��ڷ��գ�������Ӱ������ҵ��ļ���Ѿ���Ϊһ����ȵ�����

�������д����Ӱ�����С���������ص�ȥ�ܸ˻�������������Ŷ��й����õĵ��ǡ��й��������е�������ʾ��2011��ǰ�����ȣ��ʲ���ծ�������������ﵽ2.14���ڣ�ռ��������������������д�����ʱ��г����ʣ�9.8���ڵ�22%�����������͵�����������ǰռ�Ȼ��DZȽ�С�ġ����������μ�ծ��ǰ��֮�����������д���Ŀ�����������DZ��ȥ�ܸ˻��ķ��������˸�����й����ý���ǰ���Ĺ㷺���ġ�

��������������Ҫ��������DZ�ڷ��սϸߵķ����н��ڻ����ı�����һ��ͨ�������������Ʋ�Ʒ���������ʣ� �����ɽ��ڻ�����Ϊ�н��ί�д��2011��ǰ�����ȣ�ί�д���������1���ڣ�ռ��������50%����ͬʱ�����ڼ�ܵļ�ǿ�����д����2010���3900�ڣ�10%�ı������½���848�ڣ�4%�ı�������

����Ӱ�������ǽ��ڴ��µ�һ����ʽ��������Ϊ����ʵ�Ƕ��й��Ľ������ƺͽ����Ļ������ߵķ�Ӧ�����������������������������Щ��������ʱ�����Ч�ʡ���Ϊ����Ϊ�ر����ߵ�DZ�ڷ�����ϸ߶����Ի�������Ŵ��ľ��û�ṩ�ʽ�����ʵҲ��һ�֡����¶��ϡ��������г�������ʽ�����Ǻ���Ȼ����Щ����Ҳ�Ծ��ù����ش���գ���ĿǰΪֹ���ǻ�û�еõ���ּ�ܡ����ǽϵ͵����ȣ�Ҳ��ζ�Ÿ����ΥԼ�¼����ܻᵼ�¹㷺����ء�

�������Ƕ��й����õĵ��ǼӾ�����ǹ�ȥ��������һϵ����̬��չ�Ľ���������ȫ��Խ��Խ�����С��ҵ�Ʋ��������½����¸߸ܸ˵ĵط���������ƽ̨�IJ������ѡ����ǣ�������۲�����ͬ����Ϊ���нϸߵķ�����������ʣ��ϵ͵Ĺ���ծ��/ GDP���ʺ;����㴢�����й�������Ȼ���㹻����Դ�����ߵ�����ԣ�����ֹʵ�ʾ��û�ı�����

������Ӱ��������һ���µķ��գ���Ϊ�й�����ǰ�����۵Ľ������⡣ֵ��һ����ǣ�ֱ���������һ��������û�г����ں�۾��������С�Ȼ�������ֵ�һϵ�в��裬�����ø����ע��һ������������·�չ���������

������һ��2010��12�£��й��������������ˡ���������������ĸ���������б������Լ�����ծ�е����ʣ��ڶ���2011��8�£��й��������о�����һЩ�����ʲ������������������ļ����У�������2011��10�£������Ҫ�����н��ڻ�����ϸ������⽻���

������Ȼ���������ǵ�����Щ���ķ��գ���Ϊ�����ڹ�ȥ��������Ѹ�ٵ���û�б������ʵ��ļ����ϵ�С����磬�������Ʋ�Ʒ��WMPs������������2005��Ĵ�Լ600������2010���Լ12000����2010�꿪ʼ�����������ź���ʵʩ��һϵ�м�ܣ�2010���2011����̰䲼�ˡ��й��������ڹ淶�������ƺ���ҵ���й������֪ͨ���͡��й��������ڽ�һ���淶�������ƺ���ҵ���֪ͨ�������й�ҵ�������ϸ�Ĺ涨��

����������Щ��Ϣ����֮����ʱ������Ϊ�����ע�����������Ͷ���߶������μ�ծ�г����̼������¡��������͵�ͷ���꣬�����Ĵμ�ծ�г�Ѹ�����ܳ�һ��ʱ�䣬����г��ı����൱�����������ػر�Ͷ���ߡ�Ȼ���������������۴�2007�����ʼ���䣬�μ���Ѻ�����г��ķ��տ�ʼ���ֳ��������յ��¼�ʮ�������Ľ���Σ�������ʲ��۸��½��Ķ���ѭ�����ʲ���ծ���Ķ�ȥ�ܸ˻��Ӿ�������Σ����

����Ϊʲô��Ӱ�����С�����ڣ�

������Щ���˷ѽ����Ӱ�����г�����һ�������ڹ�ʣ���Ĺ��ҡ��Ͼ����й��Ĺ�����ҹ�Ӧ��M2���Ѿ������������ġ�����Ҫ���ǣ������Ŵ��ǹ���������ֵ��Լ120% ��2010��ף������������������Ҳ����ߵġ���Щ�������ٱ���ȫ���д����������ʽ�������Ŵ����ձ鿴���ǣ��ʱ����й���̫�����ˡ���ô��Ϊʲô�������ʻ�Ӱ�����н����������չ����̵Ļش��ǣ�һЩDZ�ڵĽ���˲���ͨ�����������������ʡ�������ķ��������ܶ�棬��������ǽ������ơ����ܾ�����30��Ľ����г��ĸȻ���й�������ϵ����������г����ƻ������Զ���ֽ��ڻ����Ը������������أ������������й��������м�ܣ�������Ȼ���ʽ����ʩ��Ӱ�졣���ͬʱ���ʱ��г���Ȼ�ܲ����

������Щ���ص���������ϵͳ������ʢ���ʽ��������������������������������ϵ�����ʱ�ѹ���ˡ�����ʵ�ʴ�������ƫ�ͣ����Ե��¶��Ŵ��Ĺ�����������Ϊ����Ӱ�������Ŵ��ķ��䴴���˿ռ䣺��ͨ�������ڹ�����ҵ������������ʵ�壨 ���������͵ط�����������ƽ̨��������������ҵ����Ȼ����ʹû��������Ӱ�죬���ڻ�������Ҳ����ֳ�ͬ����ƫ�á���Ϊ������ҵ���ȶ����нϳ���ӯ����¼���õĿ�����Ϊ�����Ѻ���ʲ���

����������µ���һ���ǣ�������ҵ�п��ܱ��ų��ڴ�����߹���֮�⡣����һ��������С����ҵ������һ�����ѧ�Ͱ���Ͱ����㽭ʡ�ĵ��飬ֻ��Լ15%���ܷ���С��ҵ��ù����д��20%���ҵ���С��ҵ����û�н��Ǯ������60%~65%����С��ҵ���ò�ͨ�������������ʣ������в���������ʽ�����һ�����������˿Ƽ���ҵ������ͨ����DZ�ڵĸر�����Ҳ���ڷdz��ߵķ��գ�����ͨ�����ܴ���ҵ���л�����ʡ���һ�����͵������Ƿ��ز������̡�

����ʵ�ʴ��������Ⱦ����ˣ���ʵ�Ͻ������ٴα为������ζ�ţ����������д�Ǯʵ������������ʧ����ȥ�ļ���������ʵĿ���������������2007����еı�����2007��2008���й����ֵ����ķ��ز���ҵ��ƣ�����Ǻϣ��Ⲣ��żȻ����֮��һ��ʱ�ڣ�2009�����ң���ס���۸���������Ѹ�ٲ�ȡ�ж���ס���г����¡�2010�꣬���⡢���ࡢ����ƻ��������ũ��Ʒ���ϱ���������������ͼ�����ЩͶ�����

������Щ������������������ڳ����ò�ͬ�ֶ������ٸ�ͨ�����͵IJ���Ӱ����ƹ����ʹ��ơ�ÿ��������൱��GDP��20%�������ͥ����Ͷ���ڹ��л�ס���г�������ʵ�ʴ��������Ϊ�������DZ���Ѱ�������ֶ������ֵ������ʽ�Ĵ�������Ʋ�Ʒ��Ȼ��Ϊ���������ֶΡ�

�����������ʵķ�չ��ʷ�㶫��Ͷ���Ʋ�

�����ϸ��˵������ҵ���й�����ȫ����ҵ��1979�꣬�����øĸ�ո���ʱ������Ժ����֪ͨ������չ����ҵ���й���������Ͷ�ʹ�˾������1979��10�¡������ļ����У����������������ź͵ط����������˴���������Ͷ�ʹ�˾��Ȼ�����ֵ�����Ͷ�ʹ�˾ʵ�ʴ��´��ʹ��������Dz�������ҵ���������ʽ�Ҳ�������ö����ʽ�Ͷ�ʳ�����Ŀ��

�����ڴ˺��30�������ʵʩ�����ֶ�����ҵ���������١���һ�ַ�����1982�ꡣ����Ժ�涨������Ժ������Ȩ������Ͷ�ʹ�˾���⣬�����������ž����ð�������Ͷ��ҵ���Ѱ���������������Ȼ��������1983��ı䣬�����ٴι�����չ���У���Ϊ��������������ʱ����ٽ����������;��÷�չ����һ�����ٴ������˴��ģ�̶��ʲ�Ͷ����������ɾ��ù��Ⱥͻ��ҹ�Ӧ��ʧ�ء�1985�꣬������ʼ�ڶ��ֵ��������٣�Ҫ������ֹͣ���д������������ҵ��1988���1993�꣬�����ó��ֹ��ȼ���ʱ�������ֽ����˵����͵������������١������ֵ�������������1998�꣬��Ҫ������й�˾����״��������Ҫ�����к�����ҵ����벢ʵʩ�ϸ�ļ�ܡ����һ�����ٷ�����2007�꣬�����Ƴ�һ�����������м����ϵ����Ҫ�����й�˾�����µ����ա�

����������ԣ�����ҵ�ķ�չ�����˺ܶ������������ΪͶ����Ŀ�ṩ�ʽ��֧�־���������ͬʱ��Ҳ�����˾��ù��ȵ����⣬���»��ҹ�Ӧ��ʧ�أ��������˽��ڷ��ա���20����90����°�Ҷ�����������������Ż����ʲ��۸��½����ر���¥�б���ʱ���������ж�����������ѻ�������ծ��������й�˾����Щ���д����Ʋ���1995�꣬�й��������������ӹ���������Ͷ�ʹ�˾��һ����ɹ㶫��չ�����չ���1997��2000�꣬�й�ũ�巢չ����Ͷ�ʹ�˾���й��¼�����ҵͶ�ʹ�˾���㶫��������Ͷ�ʹ�˾���й������Ƽ�����Ͷ������˾�ļҴ���Ͷ�ʹ�˾���й��������йرա�

�����㶫��������Ͷ���������ι�˾����˥ʷ�ṩ��һ���ܺõİ����о����㶫��Ͷ��˾ԭ��Ϊ�㶫ʡ����Ͷ�ʹ�˾�����㶫ʡ�����������ڹ����й�������������ע�������1983�꣬�й���������������Ϊ�����н��ڻ����������ҵ��1984�꣬���㶫ʡ��������������ע��ǼǸ�������Ϊ�㶫��������Ͷ�ʹ�˾��ע���ʽ�Ϊ12��Ԫ��

������1992��1997���ڼ䣬�㶫��Ͷ������չ����ҵ���漰���ز������ڡ�ó�ס���ͨ����Դ�����š���֯�����ӵȡ����ʱ���ڣ��������������˸������⣬���Ϣ���������⽻�Ͳ�������Ͷ�ʾ��ߡ���Щ�������յ������Ʋ�������1998�걻�й��������йرա����Ʋ��ڼ䣬��ܲ��ŷ��֣��㶫��Ͷ�����ʲ�Ϊ215��Ԫ����ծΪ�����363��Ԫ����ծ/�ʲ����ʴ�168%��

�������Ʋ��ڼ䣬��320λծȨ�����Ŷ�388��Ԫ��ծ��Ȩ�����У�167�����ծȨ������320��Ԫ��ծ�����Ʋ�ǰ�ڽΣ��㶫��Ͷ�黹�˸���Ƿ��ı�������Ϣ�������Ʋ������ڼ䣬�ڿ۳�Ӧ��ְ�����ʡ���ᱣ�ϸ�����˰�պ㶫��Ͷ�ܹ�������25��Ԫ����ң������ծ���12.5%�����仰˵������ծȨ�ˣ���������ծȨ�ˣ�ʧȥ��Լ87.5%�Ĵ��

�������ڿ������������������͵���ҵ�ʹ�㶫��Ͷ����Ʋ�������������������ҵ�ṩ��Ѻ����͵�������Щ��ҵ��������Σ������ʱ�ܵ��������������ծ�����磬�㶫��ͶΪ��÷����˿��֯����˾���ṩ������������������Σ��������Ʋ�����ʧ��1.8��Ԫ����������ڹ��ں���۵ķ��ز�Ͷ�ʡ����磬��۵�¥����ĭ����ʱ���㶫��Ͷ�ڡ����Ŵ��á���Ŀ��ʧ2��Ԫ�۱ҡ�����ǹ㶫��Ͷ�ĺ�����л��Ƿ�Ϊ���˾�ṩ��������û�о�ְ���顣�㶫��Ͷ�ڡ�ŦԼ���㶫��������˾����Լ2700����Ԫ�Ĺ�ȨͶ�����ں��ߵ���Ӫ���Ҷ����ܾ���ʧ��

������μ�ծ��ıȽ�

�������˳Ծ����ǣ����ܾ�����ȫ����Χ���������ϣ�Ӱ��������������껹�dzɱ��������ھ��Թ�ģ�������Ҫ���ϴﵽ������û��ʵ�ֵĵ�λ���������ζ�ţ��Խ����������ߵĸĸ�ȷ�ѳ�Ϊһ������ü�������ڶ����ڣ������ǣ�Ŀǰ������ҵ�Ƿ�����ٹ㶫��Ͷ�������μ�ծ�����ı��̣��Ӷ���Ͷ��������ش���ʧ��

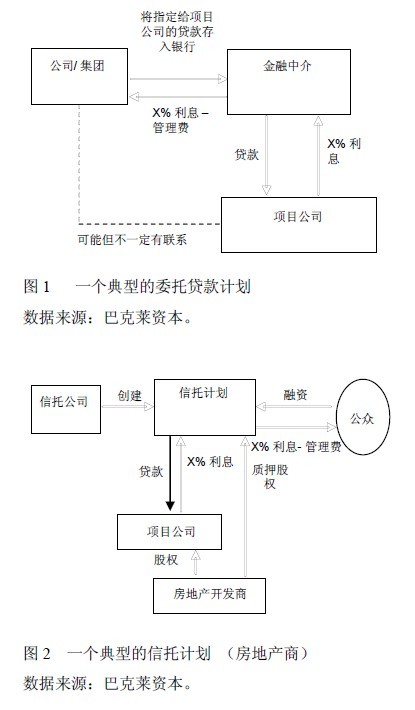

��������������Ҫ�����������͵�Ӱ������ҵ��ί�д�������д��һ�����͵�ί�д���ǹ�˾���������д����ָ���Ĺ�˾����Ŀ��˾�ṩ�����˾�ͽ�˾���ܻ�����ء����ڻ���������ҵ���У��Ǵ��ͽ�˾֮����н飬�����ṩ�Լ����ʽ𡣴ӱ����Ͻ�����һ����˾����һ�ҹ�˾�Ĵ�������������г����ʻ�����̸��ȷ����ͼ1�������ڻ�������Ҫְ���ǹ���������ռ���Ϣ�ͳ�������

|

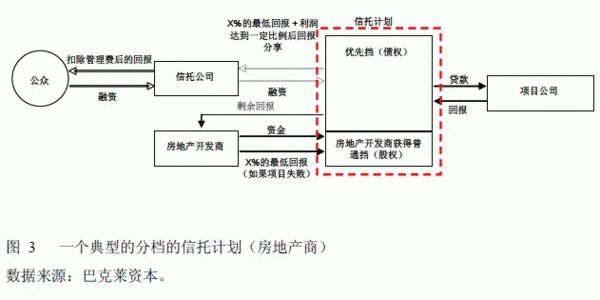

�������д�����ͨ�����й�˾�������۲Ƹ�������Ʒ�����ڵõ��ʽ���һ����Ŀ��˾�ṩ����ڴ�����£���ҵ���еIJ����ǽϵ͵ġ�����ʱֻ����Ϊ��Щ���Ʋ�Ʒ�ķ�����������Щ�������ʵľ�����ʽ������ͬ��һ����ʽ�����й�˾����һ�����мƻ��������ڵ��ʽ����г����ʻ����ϴ������Ŀ��˾��ͼ2������һ����ʽ�����й�˾����һ����ͬ���ε����С������ȵ�Ϊծ�����ͨ��Ϊ��Ȩ����������Ŀ��˾����ȡ�ýϵ͵��Ĺ�Ȩ��ͬʱ��֤�ϸߵ���ծ���и���ͻر��������Ŀʧ�ܣ������Ʋ�Ʒ��Ͷ���ߣ������ǹ��ڣ�ͨ����ȡ����ͻر���ͬʱ���ټ���һЩ���������ͼ3����

|

������Щ�ʽ�Ļ���ر��ǵڶ�����ʽ���������ʣ����ܻ����������������μ�ծ�������μ�ծ���ǽ��ڻ�����������Ŀ�����壨SPV������μ���Ѻ��������°�װ��Ȼ��������۲�ͬ���Ľ��ڲ�Ʒ�����ȵ�ΪծȨ���͵�Ϊ��Ȩ�����������������˺ü��꣬Ϊס���г������˴������ʽ�Ȼ������ס���۸�ʼ�½�ʱ�������μ���Ѻ����Ҳ�����½����Ӷ����´μ�ծΥԼ������2007��δ�Σ���Ŀ�ʼ����2011���ǰ�������ȣ��й��ı�������ܹ���2.14���ڣ�����������ܶ��22%��ί�д���ı��ش�2010���7.9%��������������ܶ��10.9%�������д����2010���2.7%�½���0.9%�����������ʦ����������ĵ������������������ҪͶ���У�������ʩ��32%������ҵ����ҵ��Ŀ��18%���ͷ��ز���16%�����й����������ʺ������Ĵμ�ծ֮����������в��졣�����ֽ��ڲ�Ʒ��Ͷ���߶���DZ�ڵĸر���/�߷��յ�Ͷ�ʻ���������Ȼ����Ͷ���߶�����ر���ʲ���ʵ�������ʶ���ޡ�����������������ʵ�����¸����أ���Ϊ����Ͷ�����������ܽ��о�ְ���顣������������δμ�ծΣ�������ڶԷ�����Ϣ��¶����ȷ���ܵ������������й����������ˡ���������Ϊ�б�Ҫָ�����������ڲ�Ʒ֮���������Ҫ���졣���ȣ�����������⣬�����μ�ծ�г���Ͷ������Ҫ�ǽ��ڻ��������֮�£��й����Ʋ�Ʒ��Ͷ������Ҫ�Ǹ��ˡ����Ͷ�ʲ�Ʒ�ļ�ֵ�½����������Ͷ���߶�������������ʧ�������п��ܵ��¹㷺����ء����ڶ��ֵ�ȥ�ܸ˻�����ȫ��ͬ�ġ��δ�Σ��ʱ�����ڻ����ڲ������ܵ���ʧ�����ȱ����ʲ������ֲ��ʲ���ծ����ʧ��Ȼ������ʹ�ʲ��۸��һ���½����������ѭ�������֮�£��й��ļ�ͥ�������ڸ߸ܸ��ʣ�Ͷ�����Ʋ�Ʒʹ�õ��Ǵ����ˣ��ڶ������ۻ�ȥ�ܸ˻��Ŀ����Խ�С��

������Σ��μ�ծ���ڵķ���Զ�����������ʡ�����ȡ�ôμ���Ѻ����ļ�ͥ��ͨ����������һ����Ĵ����Ҫ����ˣ������ϣ�ֻҪס���۸�ֹͣѸ�����ǣ��μ�ծ����ܾ��Dz��������ˣ������ʲ��۸����ֻ��һ��ʱ�����⡣���֮�£��������ʵķ���Ҳ�ߣ���������Ҫ�����ʲ��۸�۸������½�������������������Щ������Ҫ�����г��仯Ӱ�죬����ڱ�������������������������ס��������������Ĵμ���Ѻ�����г��ı�������˽���ϵͳʧ�飬��ӳ���ʲ���ծ���Ķͽ����ַ�������������й����������ʱ�������ͥ���ܻ����ܾ����ʧ���⽫��һ�����ص��������β��ȶ����⡣�㶫��Ͷ�Ʋ������Ͷ���ߵõ�����ķ�����������Ͷ��������ʧ���ء����ǣ��й��Ľ��ڻ�����������ϵӦ�ò����ܵ��������ʱ�����ֱ��Ӱ�졣��Ȼ�����Ӱ���������ģ���Ϊ���˾������������Ҳͨ�����к����Ʋ�Ʒ���۸����еĿͻ����������Ҳ�����������գ���

����Ӱ������ҵ������η�չ��

�������ڸ��ֲ�ȷ�����ص�Ӱ�죬��˺���Ԥ��Ӱ������ҵ������η�չ��������Ŀǰ�Ľ�չ�����߿���ת�䡣�����ȥ���ƵĽ��ڲ�Ʒ���г��ľ��飬���ǽ����ص����ע���¼������档

�������ȣ���ȻӰ�����п��ܻ����Ч�ʺ;���������������������һ���߷��յ�ҵ�����ڣ����ѳ�Ϊ��۾�����һ����Ҫ������������Ǻܿ��ܣ����Ѿ�������һЩ��Ӧ�����߱仯��

����һ���ڶ����ڣ���ܻ������ܻ��������ļ��/����Բ����������ʵ���ҵ��˾���ͼ������ơ�������˵����Щ������ʽ��������ڿ�����;����Ŀ���ܱ���ֹ�����ز�����Ҳ�������¹��б������淶��

�������Ǹ����������߷����ǹ�����һ�������ļ�ܿ�������������ض���ҵ�������Ҫ�����ȸ���ͨ�������ܽ����ʵ��ľ�ְ���顣����������ڼ���߶Է��ϱ��Ļ����ͼ��ʡ�����״���;���������������ȷ�ı���

�������������ǿ����������ν�����ϵ��ת�ͣ����������г�����Ҳ�Ǻ��б�Ҫ�ġ����ֱ仯��ʹ�Ŵ������Ƶ���ҵ���Դ����л��ʱ��г����ʡ�

������Σ�һЩ���мƻ���δ������ܿ��ܻ�ΥԼ�������������漰��������Ҫ��ҵ�У������׳���ΥԼ���Ƿ��ز�����������������ʵ������ͷ��ز��г��۸�����۳�����������Щ�����̴���Σ�ա���ҵ����ҵ�����ھ��á�Ӳ��½������ڱ����������Ҳ����ڽϴ���ա����֮�£�������ʩ��ĿӦ��Խ�Ϊ�ȶ�����Ϊ��Щ��Ŀ�ֶ���ֱ�ӻ��ӵõ�����֧�ֵġ�

�������ݼ۸��Ѿ��ڹ�ȥ�����»��䡣���ںܴ�̶��������ߵ����ر������Ľ���������������һ������¥�е��ز����ɣ�Ҫ�÷��ۻع����ˮƽ��һЩ����������ԱҲ��ʾһЩ���ز������̵����������ġ�����������Ļ������ǿ��ܻῴ������ز���ص����й�˾������������Ȼ�����¥���µ�����ϵͳ�Է��յļ����������ܻ�Ѹ�ٵ����������ߡ�

�����������ǣ���δ����һ������п��ܻᷢ����س�����Ȼ�ܶ���Ӱ��������������Ŀ���ܲ���״���кã����Ǽ�ʹ�ǵ�����ΥԼ�¼�Ҳ���ܵ��¹㷺����أ���Ϊ����Ͷ���߶�������Ͷ�ʵ���Ŀ�IJ���״��ȱ���˽⡣��Ҳ��ζ�ţ��ڶ����ڣ����д�������ܻ��½����������Ǯ���ܻ��Դ�����ʽ����������ϵ��

����������ַ�չ��ᵼ��ϵͳ�Եľ��úͽ��ڷ��գ���Ŀǰ����Σ�������Ϊ��������̫���ܡ���ҵ���ж����к�ί�д����ֱ�ӷ��ճ������ޡ����ж����д����ֱ�Ӳ���Ƚϵ�, �������ź�����Ʒ���Ѿ��ܵ��ϸ�ļ�ܣ���Ϊ����һ����ٻ��ǮȥͶ�����Ʋ�Ʒ��������ί�д���ҵ���е����н��ɫ�����ʽ�������ָ����ҵ�����д������������Լ��Ĵ�������������Ƿ����ô��ظ��˺���ҵ�������ش�IJ�����ʧ�����ⲻ��ֱ��������ҵ���еIJ����������Ͷ���ߵ���ʧ���ܵ������ص��������ν��ž��ơ������������տ�����Ҫ��ܻ������������ĸ�Ԥ��

������Ȼ����ҵ���к��������ڻ���������ȫ��Ե����Щ��̬�ķ�չ�����磬��Ȼ���ز���������������д���ΥԼ�����ᵼ�²�����������ӣ����ز������̵����н����ռ�����Ŵ��ܶ��Լ8%������������ز�����������������Ͷ���ߵ���أ���ô�����Ƕ����д���ij����������ܵ�����Ӱ�졣�ܷ��ز���ҵӰ�����������ҵ�����д���Ӧ�ø��ߣ����Ҵ����д��ʹ�÷�����Ϊ��Ѻ�ͬ������С��ҵҲ�д������д��ռδ���������ܶ��Լ22%�����Եڶ���ЧӦӦ���������еIJ������

������ˣ���ס���۸��½��;��������Ż��ı����£�Ӱ�����б��������ڵķ���ȷʵ�ܸߡ�һЩ��Ŀ��ΥԼ���ܻᵼ�¹㷺����ء�Ͷ���ߣ��������˺���ҵ�����п��������ش������ʧ�����ڻ����ķ���Ҳ��֮������������ӵ����������������Ķ�Ȼ�����ڶ����ڣ���Щ��������ϵͳ�Խ��ڷ��ա���Ϊ���й����ǿ��ܲ��ῴ�����ʲ��۸��µ��������ʲ���ծ�����ʲ��������۵Ķ���ѭ��������෴���������ν��ž��ƿ�����һ������ĵ��ǡ���Ȼ������������ʳ�����������������ǰ����ž���Ӳ��½��ס���۸����ȵ���������ڷ��ձ�Ȼ��ת��ϵͳ�ԡ�

����ԭ�Ŀ��ڡ����ʾ������ۡ�2012���2�� ������ƽϵ������ѧ�й���۾����о����Ľ��ڣ������������ֱ�ϵ�Ϳ����ʱ��й�����ѧ�Һ;��÷���Ա

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�