�����Ŵ�֤ȯ ���

���������������µ�������Ҳ���ֽ����������״��µ��������������г��Ի������ߴ�����ɵ�Ԥ�ڸ��ǣ�������Ϊ�����г����������Գ�����2008-2009�����������������ơ����»����������к���Զ��ǰ�����ࣻͬʱ���������л������߶��г��ʽ���ͱ����ʵ�Ӱ������ǿ���ʽ�����г������ڻ�������ָ�Ӱ��������£�����ø�Ϊƽ�ȡ�����Ͷ���߶��ԣ��ʽ�����ʽ�ɱ��Եø��Ӿ���Ԥ���ԣ��ع��Ŵ�İ�ȫ��Ҳ�����ߡ�

�����ʽ���������Զ��ǰ������

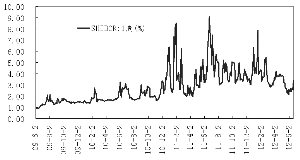

�������һ�ֻ����г����ʴ�����п�ʼ���������������µ������ʡ���7��SHIBORΪ�����������µ���ڶ��������ռ����ٻ���3%������5�µ���̽��2.1%���Դ����������µ������������������г����ʲ���û��˳�����У�������������7��SHIBOR���ٻ�������ǰ��ˮƽ��

�������������г����ʿ������кͽ��ڷ�������ͬΪ�������������ԭ��һ�ǻ������ߵ�Ԥ�ڱ任��Խ��Խ��ľ���������ʾ���õ�˥�˼����������г�Ԥ�ڻ������߽�������ɣ������ʵ��µ�����Ϊ�ǡ������ˡ����ɻ������ߵġ���һǹ�����г�������˿������С�Ȼ���������ſ����г�Ԥ�ڵĽ�Ϣ���������г����Ϊ���ö��֣����ں��ѽ�һ�����ɻ������ߣ��г��������������

���������ʽ���IJ�ƽ�⡣�����г�����ǰ������Դ���ʽ�����Ĵ���½����Ŵ�����IJ����ӵ��»����г��ʽ�����ή���������б�����ڹ����ֽ����б����������»���ƽ���»����ȸߴ�95�����㡣�����ڻ����г����ʷ������������Ϊ�ʽ������»��ij̶ȳ������������ή���̶ȣ�������������ʾ�ʽ��������١����磬�����������г�������ά���ʽ�����5�·ݲ����������2651.76��Ԫ�൱������������ʽ���롣

����������������г����ʺ���Զ��ǰ������Ĺ۵㡣���ȣ��ڴ�����ٳ����»��ı����£���ʹ�µ������ʣ�������Ҳ�������ϵ�������ʡ�

������Σ��������ռ�������������ʽ����ӿɿأ������ܸ�Ϊ��Ч�ؿ����г����ʣ��������ʶ����г����ʵ�ָʾ���ø���������Ҳ����˵�������г����ʳ��ڴ����ƫ������ʵĿ������½���������ʽ����ӵ��µ��ʽ�����ɲ�ͬ���ʽ������½����γɵĹ���������ʽ���ɾ��沢���ȶ�����Ϊ�ʽ������½��������ᵼ���ʽ��Ľ�һ��ή����

������ָ�Ӱ�������Ч

�����ʽ����ƽ��

������������ķ����������г������»�������2008-2009�����������������ơ������ǣ��ʽ��潫��2011���Ϊƽ������Ǯ�ġ�Ҳ�����ϲ������ݡ�

���������SHIBOR����ͼ��2011���������������Ȼ�����Ƕԡ�Ǯ�ġ��������£������������ϵ������ռ�������»����ַ����ƣ����г�Ͷ���߿���ԡ�

�����������潫�������ݣ�һ�����Զ�����ԭ���ǣ������ʿ�ʼ�����µ�����Ȼ�������DZ��г�Ԥ���Ҫ���ܶࡣ

������Ϊ��Ҫ��ԭ���ǣ��������߶��г��ʽ���ͱ����ʵ�Ӱ������ǿ�����Ƕ���ᵽ��һֱ�������ҹ����ڴ������뷢������෴�ġ��ṹ��������ӯ�ࡱ���棬���־�����ʹ�����ڹ����г������д����ʽ����뷽�ĵ�λ���������ʲ��ǻ����г��ı����ʣ����������������ڱ��������ĵ�λ��

�����������ռ���»������ṹ��������ӯ�ࡱ�������ڸı䣬�����������µ��IJ����������ṹ�������Զ�ȱ�ľ��������γɣ������������ʽ����뷽תΪ�ʽ��ڳ������������ص�����������λ�á�

�����ɴ˿��ܵ��µ�һ����Ҫ�仯�ǣ��������ߵ�ָ�Ӱ�������Ч���ʽ�����г����ʵIJ������١��������¡�,�ʽ����ø�Ϊƽ���������г����ʾ��Ҳ����ľ���Ҳ�����١�

��������ծȯͶ���߶��ԣ���Ǯ�ġ������ݣ��ʽ����Եø�����Ԥ���ԣ��ʽ�ɱ���Ϊ�ȶ����ع��Ŵ�İ�ȫ��Ҳ�����ߡ�

����2011������г����ʲ�������

�˲���)

�˲���)

����˵�������а�