�����춯���֣�ͳ��������ʾ���ݸ�좲�Ʒ�۸�ͬ������25.1%��ȫ��ҵ�ӵ����߳��ļ������ԡ��ܴ�Ӱ�죬��Ӫ�ݸ�좵����й�˾

��ɽ�ɷ���600389����

�°��ɷ���600596�������ƴ����������Ϊ�����ȵ���ġ�

������������ɽ�ɷ���һ����Ӫ�ݸ�좡��е�η��ũҩ

��ع�˾��Ʊ����

![]()

��Ʒ�Լ��ռ��֬���ʰ���Ȼ�����Ʒ�����й�˾���ǹ������IJݸ��������֮һ��Ŀǰ��˾�ݸ�좲���Ϊ7��֣������й�˾�н������°��ɷݡ����ھ�ӪƷ����Ե�һ���ݸ�좲�Ʒ�ļ۸���Ӱ�칫˾ҵ������Ҫ���ء�

����2009���������ܲݸ�좼۸�����»�Ӱ�죬��˾��ҵ�������˽ϴ�IJ�����������¶�IJ���������˾������������������״̬���ڼ乫˾�ľ�ӪҲ������һ�������ѣ�һ��Ҫ�������������ֲ����𣬹�˾�ɼ�Ҳ���һ��ǧ�ɣ�Ƶ���µ͡�

��������2012�꣬�ݸ�좲�Ʒ�۸���ֳ�̽�����ľ��棬������ҵҲ��תů�ļ���ͳ��������ʾ��Ŀǰ���ڲݸ�����ѵĵ�������ȫ��ҵƽ���������ѽӽ�70%������ζ�Ųݸ���Ѿ���3������ҵ���и��ա�Ŀǰ�ݸ�좼۸�Ϊ26400Ԫ/�֣�ͬ������25.1%���¾��ۻ�������2.1%�����Ҳݸ�좼۲����ڳ�������Ŀǰ�����������ƿ���δ���ݸ��ԭ�ϳɱ��������ȶ������������ս�������ҵ����������Ԥ���ļ��Ⱦ����̻ز���潫������Ʒ�۸������һ�ֵ����ǡ��������Ӫ�ݸ�좵Ľ�ɽ�ɷ���˵�������ش����ã���������IJҵ���Ӫ״��������ת��

����������ҵ�����⣬��˾�����ϳ�ʱ�������������2�����������ݼ���Ŀ���ڽ�����ʽͶ���������ڴ����ǣ���˾���4���ũҩ�Ƽ���ĿҲ��½��Ͷ�����ݲ��㣬����Ŀ����������������1��Ԫ���⽫����˾ÿ������0.5Ԫ���ϣ���˾��ӭ��һ����Ҫ��ҵ���յ㣬Ͷ�ʼ�ֵ��¶���š�

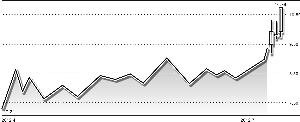

���������г��ϣ������ܵ��������ݲ��Ѻ���Χ���е���Ӱ�죬A�������ߵͣ����б�Ԥ��Ԥӯ�������Ȼ�ǻ����ʽ��ע�Ľ��㣬��ɽ�ɷ���Ϊ������ɵĵ��ͣ����ڷ����Ϲ��������˽�1�����¸ߣ������ʽ���뼣�����ԡ�������Ϊ�ù���ҵ��֧�ţ����ڷ��������Ļ��ᣬͶ���߿��ص��ע�����ոùɵIJ������顣

�˲���)

�˲���)

����˵�������а�