����֤ȯ" width=410 height=218> |

����֤ȯ

����

���ܵ���002443����˾�������б�ҵ��Ԥ��:�Ӽ۸�����,�����ȹ��ں��Ӹֹܼ۸�С���»�0.86%;�ɱ�����,��˾����ԭ��������������Ȼ����½������뺸�Ӹֹܻ���һ�¡���������������������������ij������պͼ���������ĸ���,

��ع�˾��Ʊ����

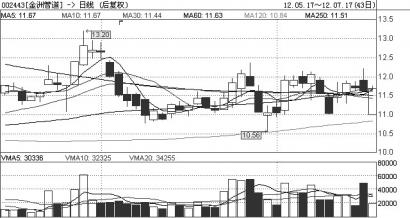

![]()

���ֶ��������Ӵ���8��ָ�Ƶֱ�캸����Ŀ�IJ����ͷ�,�������ڶֳָɱ����½�,Ԥ�ƶ����ȹ�˾�ۺ�ë����Ӧ������������ͬʱ,��˾�ֹ�49%����Ӫ��ҵ�к�ʯ�ͽ��ܵ�����˾2012��һ���ȼ���ʼŤ��Ϊӯ,���Ź�˾���к����ܵ�ע�����,���г������õ���һ��������

����Ԥ�ƶ������к�ʯ��ҵ�����ȿ��ܳ��ֽ�һ������,��Ϊ��˾���ϵ���ҵ��Ԥ�����Ҫԭ��:���桰ʮ���塱�ص���Ŀ��½������,����������������ָ���ҵ�����ֳ�������;��˾ȥ����ỵ������������,��Խ���ҵ��������һ���Ļ������á���������,������ë��������������Ӫ��˾ҵ������,���ն����������������ҵ�������ƵĹ����ֺ���ҵ�����ȡ�

�������ɳ�ֽ������ʿعɺ�,��˾���ܴﵽ76���,���ڹ�˾���ܻ�����һ��������������ͬʱƷ�ֽṹҲ�����Ż�,��������ˮƽ��������˾ӯ��ʵ����Ԥ�ƹ�˾2012��2013��EPS�ֱ�Ϊ0.28Ԫ��0.34Ԫ,ά�֡������Ƽ��������� (��Դ��������Ͷ�ʱ���)

�˲���)

�˲���)

����˵�������а�