ÿ�վ������ż��� ���½� ���Ա���

�������ŷ��п�תծ�����й�˾�ɼ������»�����תծ�Ļ���ѹ�����ƶ�ҹ�˾���������µ�ת�ɼ۸�

�������ݻ��������¶��������̾���תծ��ǰ����ת�ɼ�֮��

�й��ع�Ҳ�ڽ��չ��潫��8��28���ٿ��ɶ��������ת�ɼ�����������Ԥʾ

��ع�˾��Ʊ����

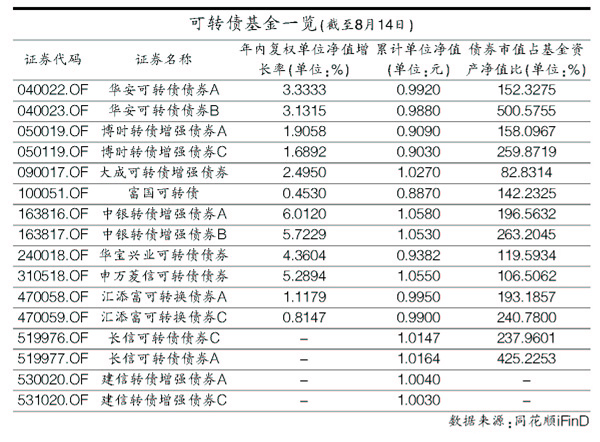

![]()

���ع�תծת�ɼ۸���ܽ���������������ȥ������Ѿ�����ת�ɼ۸���ж�תծ�������ѽ�������ڵ��¸�תծ��Ŀǰͬ�����ٻ���Σ�������п����ٶȽ���ת�ɼ۸�

������ͬʱ��������������ѷɫ�Ŀ�תծ���𣬴����ļѵ�Ͷ�ʻ��ᣬ����ij�����о���ʿָ����������ת�ɼ۸ͣ����п�תծ��Ӧ�Ĺ�ƱȨ֤�������ӣ���������תծ�۸���������

�����µ�ת�ɼ����ÿ�תծ����

��������6��18�����е��ع�תծ�����ܾ���ת���������ĸ���ʱ�䣬���������й��ع��ɼ�һֱ�ڵ�λ������Ҳ��ǰ�����µ�ת�ɼ۸�����С�

������ÿ�վ������š������˽���ع�תծ���õij�ʼת�ɼ۸�Ϊ6.05Ԫ/�ɣ��ܵ��г�����ƣ��Ӱ�죬�����иո������µ�ʱ���Ѿ�����ת�ɼ����������������ع�תծļ��˵���飬���������ڣ���������30��������������15�����������̼۵��ڵ���ת�ɼ۸��85%������Ӧ�����ɼ�5.14Ԫ���ɵ���ת�ɼ۸�

�����µ�ת�ɼ۸���鰸���ύ����28���ٿ��Ĺɶ����������飬�ܴ���Ϣ�̼����ع�תծ����һ��������Լ2%��ʹ���زֳ��еĺ���ͨ��ѡ���Ϸ�¡Ԫ��ҵ������50ָ���Ȼ������档������ʾ�����ع�תծ�����������У���������ֻ�����籣���𡢱����ʽ�������

�����ڴ�֮ǰ��7��12�գ�

���ֹɷ��۸�ת�ɼ۸�������������˾�ɶ������7��31��ͨ����������ġ�����ת2����ת�ɼۣ���ԭ����8.05Ԫ�µ�32%��5.47Ԫ������ת2�ļ۸�Ҳˮ�Ǵ��ߣ���7����Ѯ��110Ԫ��һ���������Ĵ���123Ԫ��λ���г��������ۡ�

�������ݾ���ת2������һ���ȱ�������һ����ĩ����������������������ҵ��תծ�ͻ�����ҵ��תծ�ȶ�ֻծ���ز־���ת2�����й�ģ���ﵽ��Ԫ�����������ڻ�õĸ�ӯ���ܴﵽ��ǧ��Ԫ��

��������ij�����о���ʿָ������Ϊһ�ּ���ծ�����й��Ե�Ͷ��Ʒ�֣�һ���棬��תծ������ߵͣ����Խ�����֮��ǿ�������������Ԥ�ڿ��ã���������תծ�����г����֣���һ���棬��תծת�ɼ۸ͣ�ת�ɺ��Ӧ�Ĺ�Ʊȯ���������ӣ����������˿�תծ������Ԥ�ڣ����ÿ�תծ�г����֡�

������תծ�����ջ��ǿ

�����Ѿ���������ڵ��ж�תծ���¸�תծ�������µ�ת�ɼ۸�Ҳ���г�Ԥ���С����Źɼ������ߵͣ����ٷ��п�תծ��˾���ڻ���ѹ�������ò��µ�ת�ɼ۸���������δ����תծ�г���Ͷ�ʼ�ֵ��

������ÿ�վ������š����߲��Ļ���������淢�֣�����ȥ�����·ݣ��ж�תծ�µ�ת�ɼ���ԭ����18.04Ԫ�µ���12.66Ԫ��������30%������7����Ѯ��������˾�߹�ͨ���������֣�ʹ��ɼ����ڴ�����֮����ʱ���ѻ���Σ������Ŀǰ

�ж��ɷ��������̼��ٴε������۴������·����ڻ�����Ӱ֮�£��ж�תծ�µ�ת�ɼ۸�����ü�ޡ�

��������2011����ף��ж�תծǰʮ������˾���Ϊ��ͨծ���Ϳ�תծ�������л�����ҵ��תծ����������תծ���㷢��ǿ����ͻ����ȶ������8ֻ������м�ֵ����ǧ��Ԫ���������ҡ�����ͬ�ڣ��¸�תծ�������̼�Ҳһֱ�ڻ��۴������·����У����µ�ת�ɼ۸��Ԥ��ͬ����Ϊǿ�ҡ�

�����ڴ�ծ�����ִ����ʵ��ϰ��꣬��תծ����һֱ���ֽ���������������תծ����������תծ�ͻ�����תծ�ȶ�����תծ������ծȯ����ҵ�������������������и�����תծ����������������һ��������ֻ��0.45%���dz�����������͵�ծ��֮һ�������ۼƾ�ֵһֱ����ֵ���²�����

����������ijծ��������Ϊ�����8�·��ܹ���Ԥ�ڽ�һ���µ�������ծ�л���ά��������������ծ�н���̤���������С�����һ�����£���תծ���Ϊծ�����õıܷ�ۡ�

�������������о���ʿָ���������ڿ�תծ�г�����Ԥ�����ã�����

���������ȴ���תծ�������У������δ����תծ�г��Ĺ���ѹ������һ���棬���ſ�תծ��������������Ѻ���ʹ��ܣ�������ծ���ܸ˲����Ŀռ䣬����˻���Ͷ���ߵ�Ͷ������

�������ߣ����½�

�˲���)

�˲���)

����˵�������а�