ÿ�վ������ż��� ֣��ɺ ������

�������Բ�ˬ����ϡ����һֱ�������г������ˡ�մϡ������ӡ����������Щ��Ӫ����ġ����ˡ���������ʽ������

�������ǣ������ڵ�ϡ����2012���б�һ����¶��֮�����Ƕ�Ȼ���֣�����Ϊ��ҵ��˵ġ������֣��Ϲ��ɡ���������

��ع�˾��Ʊ����

![]()

�ݰ���ʧɫ������

����ϡ������ҵ��ͬ���»�20.59%�����������٣�

������ɫ��Ϊ���ţ�����ʱ��۷Ǻ����39��Ԫ��

������������ʱ����������һ�������ҵ�ˡ�������ֵ��һ����ǣ���Ȼ����ϡ�����е��ͷ�����������в��١����ˡ���֮���ͣ����ִ˲�ƣ����Ȼ����г�ɫ�ߵͲ�һ������Ĺ���Ҳ�Ǹ��о��ʡ��⣬��ȻҲ�ͳ���Ͷ������ĩ������̸�ʡ����������Ȥ�����������¿�����

������Ȼʧɫ��2λ�����С�

�������ھ������Ʋ��ֹۣ��г�������ή����ϡ�����й�˾ҵ��Ҳ�ܵ���Ӱ�졣����Ϊ��ҵ��˵ġ������֣��Ϲ��ɡ������������ϴ��������������۾����������ϡ����600111�����̼�37.53Ԫ������ҵ��ͬ���»�20.59%��������ɫ��600259�����̼�58.13Ԫ��������ͬ���»�92.99%��

�����б����ݲ�������

������ϡ�����Ű�������������б�ҵ�����������롣24�ոոչ������걨�Ĺ�����ɫ��ҵ������զ�ࡣ��Ϊ�㶫ϡ����ҵ�����Ϻ��ģ��㶫ϡ���������µĹ�����ɫ���ϰ���Ӫҵ����Ϊ11.2��Ԫ�����������Ϊ941��Ԫ����ȥ��ͬ���»���92.99%���۳��Ǿ���������ľ������Ϊ39��Ԫ����ȥ��ͬ���»���99.7%��

��������ϡ���б�����ʾ���ϰ���Ӫ��63��Ԫ��������Ϊ18.4��Ԫ����ȥ��ͬ����ȣ�����ָ�궼�����»���2011���ϰ������ϡ��Ӫ��60��Ԫ��������Ϊ30��Ԫ�����հ��ƶ�����ϡ����ּ��㣬��˾ϡ����Ʒ2012���ϰ������ͬ���µ�12%����ϡ���۸��µ��ǵ��¹�˾�ϰ����Ʒë����ͬ���½�23���ٷֵ����Ҫԭ��

�������⣬�����ϡ�����й�˾��������ҵ�����������»���

��ɫ�ɷ���000758�����̼�20.7Ԫ������ҵ���챨��ʾ��Ӫҵ����Ϊ53��Ԫ��������ĸ��˾������Ϊ6958��Ԫ��ȥ��ͬ��Ӫҵ����Ϊ44��Ԫ��������ĸ��˾������Ϊ1.3��Ԫ��

������ҵ��600549�����̼�43.31Ԫ������ҵ���챨��ʾ��Ӫҵ����Ϊ45��Ԫ��������Ϊ5.18��Ԫ��ȥ��ͬ��Ӫҵ����Ϊ41.55��Ԫ��������Ϊ5.89��Ԫ��

����Զ��600478�����̼�29.00Ԫ��Ӫҵ����Ϊ9.16��Ԫ��������Ϊ-2231.66��Ԫ��2011���б���ʾ��Ӫҵ����Ϊ10.1��Ԫ��������Ϊ1476��Ԫ��

����

��Դ֤ȯ����ʦ�ɵ�����ָ������Ŀǰϡ���۸��Ե����ϰ���ƽ��ˮƽ���°���ӯ��������Ѻ�ת������ǰ�����Dz������Լ�Ŀǰ�������������Ըı䣬ϡ���۸�ij����µ�Ŀǰ���ڼ�����8����Ѯϡ��������������Ѿ�����6.85��/�֣�����ϵ��������ѽ���41~42��/�����ң���2011����۴�����䣬�ҵ��ڽ����ϰ����ƽ���۸���ˣ������ж��°������ϡ������������ѳ��ϰ���ƽ��ˮƽ���°���ӯ��������Ѻ�ת����

����������ʣ���ۼ۸�

����2011��7�·�����������ϡ����Ʒ�۸����������µ�����ϡ����Ʒ�ļ۸�ƽ�������ﵽ60%������ϡ����Ʒ�۸�ƽ���µ���70%���ϡ�������ϡ����ҵ���ܿ϶��ǹ�ʣ�ģ�ȥ���г��۸�̫����ҵ���������������г�����仯��Ŀǰ���г�����ή�ң��г������Ѿ��������ع�ʣ�����ٴ���Ѷ����ʦ��˧������ָ����

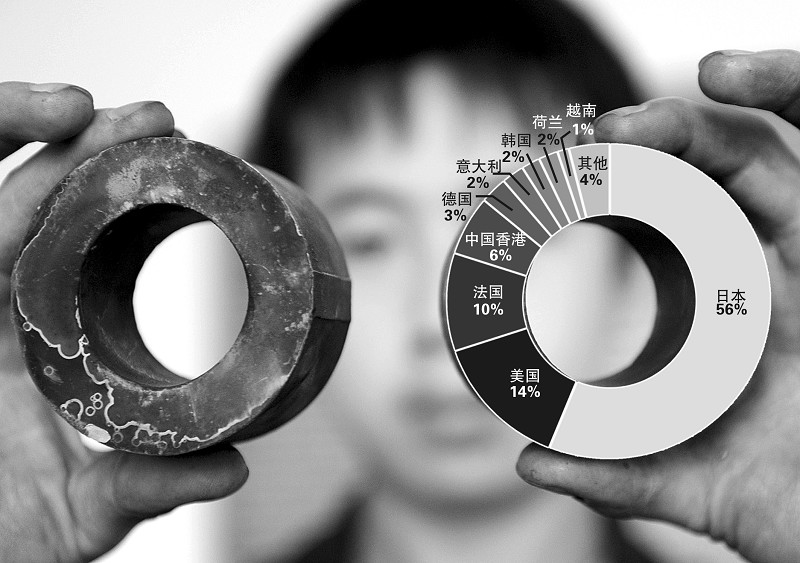

������Ȼ���Ų���̨��ϡ����ҵ����������һ���̶�����ϡ����Ʒ�۸�ֹ�����ȣ����۸���ִ�������Ŀ����Բ��Ǻܴ�һ�����й���Ӧ��ȫ��90%���ϵ�ϡ����Դ��Ʒ��������2011���й�ϡ����Ʒ�۸��Ƿ������ºܶ��Ѿ�ͣ����ʮ��ĺ���ϡ����������������������ϡ�����ѡ��ҵMCP���������������������ģ����ȫ��ϡ����Դ��Ʒ���г�ռ���ʴӵ�ǰ��5%����������30%��

������һ���棬ϡ����˽�������Խ���������»�����ձ�����2011���й�ϡ����˽��Ϊ�������ڵ�120%����ϡ����Ʒ�۸��������ǣ�����2011���й�ϡ����Ʒ��������ʹ����49%������ʵ��ϡ������������������״γ��ֵ�����ʣ����2012��ϡ����������2011���൱�����ϰ���ϡ����Ʒ������ȴͬ�ȴ���½���43%������״�����������ȥ��2012��ϡ����Ʒ��������ʹ���ʽ�����30%��

������³֤ȯ�б���ʾ������ȫ��ϡ��������Ԥ��ͺ����ɽ��Ͷ�����ȣ�2015���й���ϡ��������ռ�Ȼ��½���63%��δ�����꣬�й�ϡ��ұ�������Ʒ���п��ܱ����������г������2015���й�ϡ������ȫ��ռ���½���63%����9.2���REO/�꣬��2010���12���REO/���½�23%������ζ���й�����ʧȥ80%���ϵĺ����г��ݶϡ��ұ����Ʒ���۽���Ҫ���������г�����ˣ���ҵ������д������

�������ߺ���Ƶ����̨

����ϡ����ҵ�����ߺ�������Ƶ����̨��2003���������й��ڰ������������ơ����������ơ�������ż������������Լ���ӹ���������ҵ/�����մ��ȷ����ִ�������Ӵ��ر��ǽ���2010����������������Ժ�칫����������Դ�������Ų��������ٿ��˶��ϡ�����ϻ��飬����ƵƵ��̨�����Ź������ߺ������ƽ���2005������ϡ��ϵ�в�Ʒ�ձ�������4~23����������2011���ϰ���Ϊ������ϡ����ظ��ɣ�����2010�ꡢ2011���ϰ��ꡢ�����ϰ����߳���ţ�����顣

������Ϥ�����Ų���ϡ����ҵ���������ķ�������־��ϡ����ҵ�����ε�ϡ�����ѡ��ұ������ҵ�����Ͻ�����ʵ���ԽΡ�����Զ�ڹ滮������ϡ����ҵ���յ�����Ŀ�����γ�2~3�Ҵ�����ҵ���ţ�ϡ�����ε���������ǿ����ϡ����ҵ�Ĺؼ�һ����

������³֤ȯ����ʦ�ƻ���Ϊ�������µġ�ϡ����ҵ����������Ŀǰ����Լ��30%��ϡ�����ѡ��50%��ϡ��ұ��������ҵ�ﲻ�����ܹ�ģ����ͱ����ⲿ����ҵ���������ٱ���̭���߱��沢�����ˡ������µ������������ϵĵ�һ��Ŀ�꽫��ϡ�����ѡ��ҵ������15�����ң�������ұ��������ҵ50�����ҡ���ϡ����ҵ�����߳�̨��������������̭����ҵ�沢���飬��ϡ�������й�˾��ϡ����ҵ�еĴ��͡��淶��ҵ���������á���

�㷢֤ȯ����ʦ���ͷ���ָ����

������̩��������ʦɣ����ָ����ϡ��������Ļ�Ѿ��������㶫�����ϵ������Ѿ��Կ���Զ��

���ݿ�ҵ�����й�˾�ɼ۹���֧�ţ�������������������Ҳ�����ð���ϡ����������ҵ�ȹ�˾�ɼۡ����ڰ������ϵͳ�����С���۾��ü�ϡ���ֻ��г����ԣ�A��ϡ����������ص�����������Ϊ���ų������������Ͻ��У����ϡ���ɳ����µ�Ͷ�ʻ���Ŀ��ܡ�

������³֤ȯ����ʦ�ƻ�ָ�������Ź��Ų���ϡ����ҵ������������ʽ�������й�ϡ����ҵ��ӭ����һ�ֵļ沢����߳���Ŀǰ��ϡ����ҵ������ռ���Ȼ�����ҵ���Ȱ���

�����

����������Ҳ�������֡�

��ͭ�ȵط�������ҵ����Ŀǰ���������������ð��ֶԱ�����ϡ����������Ϻ������Ϸ�����ϡ����������ϣ���A�����й�˾�е�������ҵ������ϡ����������ɫ��Ϊ�����Ե�ϡ����ҵ����ƽ̨������������ϡ����ҵ�����ϡ�

���������־��4�������ˡ�

������Ȼ������ҵ�������������������֮���䣬���Ⲣ������ֹһЩ����������˾���桰ϡ���Ų������磬������ǵ�

*ST�����600392�����̼�15.72Ԫ����

���ɷ���000976��ǰ���̼�5.73Ԫ���ȣ�����ϡ������ġ��½��ߡ�����Ȼ�ɼ�����ǣ������ڹ�����Ϣ��̫������������˾�����г����ɡ���Χ������Щ��˾���������£�����ͬһ�����־磬��Ϊ�г�������̸�ʡ�

����*ST��ɣ�27ԪĿ���֮��

�������ˣ���8��1�շ���ת�ۡ�

�������죬*ST��ɷ�������ƣ���˾����ɽ����̿���ų���ȫ���ʲ���ծ������10.01Ԫ/�ɵļ۸����ۺ��о����ȶ����йɷ��չ�ʢ��ϡ��100%��Ȩ������ʲ����۸ߴ�22��Ԫ����ʱ��*ST�����Ӫҵ��ת��Ϊϡ��ұ�������뼰��ӹ���

����ͻ���������Ҹ�����Ͷ����������˵�*ST��ɸ��ƺ�����������С�����Ŀǰ����̥���ǵ�*ST�����߱�����70%���ϣ��ٴ�����������ԡ�ϡ��Ϊ�����

�������������ǵĹɼ۲�û�����ε����ɵ��������г���������ҪΧ���������⣺ʢ��ϡ������һ����ͻȻ���ֵĵ�һ��ͻ���ͬʱҲ�ǵ�һ��Ӧ���˿����� �������عɡ������ݳ��ԣ���Ϊʢ����ʢ��ϡ���ڲ���ʿ�ֹ۹��Ƶ�27ԪĿ��۵ij�ɫ��

������ÿ�վ������š����߿����������ع��ڽ���һ����ͻȻ����ʢ��ϡ����һ��ͻ������۶�7278.58��Ԫ���Դˣ���ÿ�վ������š�������Ͷ�������ݶԹ�˾�����˲ɷá�

����NBD����ÿ�վ������š���ƣ��������عɵ������զ���£�

����*ST��ɣ�������ʵ������ϡ���ͻ���ʢ�ͽ����������ϡ������������ͻ�Ҳ������ġ�

����NBD������ʢ���й�����

����*ST��ɣ��ڷ��������ǵ������У�����֮��û�й�ϵ����Ϊ���Ͼ�Ҫ�ϻ��ˣ������������Ϊ���š�

����NBD��ʢ��ȥ�꾻����5.44��Ԫ��Ϊ��2012��ҵ����ŵ��1�ڶࣿ

����*ST��ɣ�����Ҫ����ҵ�����⣬ȥ��ϡ���۸�ܸߵġ�

����NBD����ô��27ԪĿ�����һ˵��

����*ST��ɣ�������г�˵����û����ʲô�����Ӹ�����������ע����ʲ����ٱ�ú̿Ҫ�á�ú��û�п�Ͳ��У���ϡ����ҵ����ʹ�����룬Ҳ�����м�ֵ�ġ�

�����Ӽ��ߵ������ɷ���������˾���滹�ǻش�ñȽϡ��ٷ�����������ȴû�������Ͷ������������֪������Ϣ��*ST��ɵ���ֵ����Ǯ����Ȼ��*ST��ɵĹ��»�û�н��ꡣ

�������ɷݣ�������������

�������ɷ�8��10�չ���ƣ���˾��Ͷ��4000��Ԫ�����ϵ���ϡ���ۺϻ�����������˾�����¼�����ϵ��ɣ������������ɣ�ռ���ϵ����������ɺ�ע���ʱ���80%��������ɺ�˾����һ�Ҵ�������������״̬�ĵ��ڳ�˿�����ڳ�˿���̣�ת��Ϊ����ϡ���ۺϻ���ҵ�����ҵ��

������Ϥ������Ŀ���������꣬2012��1��~2013��12�£���Ͷ�ʹ���Ϊ9860��Ԫ�������ۺϻ����������ﵽ1000��ϡ�����Բ��Ϸ��ϡ�500��ӫ��۷��ϡ�500��������������ϡ��Ԫ�������ߡ�

�������ɷ���һ�ֻ���ת�����ɼ�Ҳ��֮����������Ϣ��¶�ɼ�����˽�50%�����걥��ҵ������ѹ�ֵ�Ͷ��������Ц�ˡ����ǣ����Źɼ۵����ǣ��г�������Ҳ�ڲ��ϼӴ��ɷ�Ҳ��8��21����ʱͣ�������ڴ��ɷݵ�������Ҫ���������㣺�������Լ������ż���

������˵�����ʡ���ý���ʾ��Ŀǰ���������ֻ���Լ36��~37��Ԫ/�֣��������370��~380��Ԫ/�֡������ɷݵĿ��б����ڹ������ϵ�����ĿͶ������������ʱ��ȴ�ֹ۵�Ԥ���������ϵ��۽���60��Ԫ/�֣������ᵥ����Ϊ560��Ԫ/�֡����ڼ����ż������б��������ᵽ�ġ���ȡ���롱���գ�ʵ����Ҳ�DZ�����ϡ�����볧�ձ�ʹ�ã������ż����ߡ�

�������ɾ������������������֤����ˣ����ɷ���8��21�ղŲ��ò���ȡ����ʱͣ�ơ���ÿ�վ������š�����Ҳ�Ըù�˾�����˲ɷ�

����NBD����Ծ����ʺͼ����ż������ɣ���˾��ô���ͣ�

�������ɷݣ������ר���ڳ��幫����˵����

����NBD��ʲôʱ���幫�棿�Ƿ����ڹɶ����ǰ������

�������ɷݣ�������Ǿ���������д���Ѿ������������ˡ�

����NBD������˵���幫���Ѿ�д���ˣ���Ϊʲô������û��¶��

�������ɷݣ��ǵģ��Ѿ������������ˣ����ǻ����������ͨ�ģ�������û��ȷ��ʱ�䡣

�������ɷݳٳ�δ�����幫�棬�����ù�˾���ӳ��������ء��������������ǣ����ɷݺ��������������أ�������������յĻ���ҵ����Ȼ���ѱ�֤�������Ľ�֣����ϵ��ɵ�ԭ�ɶ���ȻҲ�Dz�Ը�����ġ�8��28�գ����ɷݾ�Ҫ�ٿ��ɶ�����ˣ���֮ǰ�����Ͷ�����ܿ�����˾�ij��幫����

����

���й����ϡ����˾����

�����������δ�������й�ɣ�600206�����̼�10.76Ԫ�����Ծ�δ�����������������顣��Ȼ�����������֮�伸��û��̫��仯�������ڽ����Ƴ���һ������Ԥ���У�ȴ���г��ᵽ��һ˿��������ͬ��ζ����

�������й�ɹ���ƣ���˾��������ǹ������й�Ʊ���ˣ����ηǹ������й�Ʊ���ֽ�ʽ�Ϲ���Ϊά��Ͷ�������棬��֤��ƽ��Ϣ��¶������˾���룬��˾��Ʊ��2012��8��7����ͣ�ơ����ڴ˴ζ���֮ǰ�����й�ɵĶ�ݹ������г��������й��ע�롰ϡ������Ԥ������ǿ�ҡ�

����7��17�գ����й�ɹ���ƣ����»�ͨ������������ȥ���¡�����������Ϊ���µ��鰸����Щ�鰸������8��6���ٿ�����ʱ�ɶ����ͨ�������������г�ǿ�ҷ�Ӧ��ԭ�����ڣ����µ��ι�˾���µ�����������ǰ���α�����ɫ�����о���Ժ������ɫ�������ϲ����о����ĸ����Ρ��������Σ�������Ӫ��������Ժ��������Ͷ�ʾ�Ӫ�����Σ���Ժ������ί��ǣ�2009��3������Ժ������ί�������

����7��25�գ����й�ɹ������ٶȡ���Ѫ������˾Ƹ���Դ���Ϊ��˾���ء�������ʾ���Դ���2001���ҵ������������ɫ�����о���Ժ������

�������й�ɵġ���ϡ��ǿ��Ԥ�ڣ����������ڴ�ɶ�������ɫ�����о���Ժ����������й��39.68%�Ĺɷݡ���ǰ�����г��ڴ��ģ�Ī���ǹ�˾�عɹɶ�������ɫ�����о���Ժ������������ϡ���²�������˾ע�����й�˾����Ȼ���й��һ�ٶ�����壬ý��Ҳ������������ɫ�����о���Ժ����ϡ��ע��Ŀ��ܣ�����һ�ж�û�д����г����������飬���걨����ǰ���й���ٶ���ͣ��

�������������µ����й��֤ȯ��ѯ��������ˣ��ò��Ź�����Ա��ÿ�վ������š�����ָ������һ�л����Թ���Ϊ������

����

ST��������������ܱ���

��������ϡ�����������µ�ST���ţ�600228�����̼�12.48Ԫ���������ƺ��������������й�˾��Ϊ���ҡ�

����ST����������Ϊ�Ǹ���ϡ����������ʱ������ʡ�������ƽ̨���عɹɶ��������Ϣ��һ�����г�����ST���ŵġ�ϡ�����Ԥ�ڼ������¡�����ϡ����ҵ2011��ʵ����Ӫҵ������29.15��Ԫ�������ܶ�11.03��Ԫ���Ͻ�˰��8.37��Ԫ���ǽ���ʡ��Ǯ��ϡ����˾��������ϡ����ҵ����˾�ƻ������ʱ��г������������й�˾��������ST�˾�ڹ�ȥһ��ʱ���ﱸ�ܹ�ע������ST���ű���Ϊ�Ǹ���ϡ����ǵ����������й�˾��

����2011��9��2�գ�ST������¶Ȩ�汨���飬�ع��ش���ּƻ����عɹɶ����ż�������2011��12��31��ǰ��������ST���Ų�����3600��ɣ���ɺ�ֹɱ���������25.53%���˺��г��������𣬱����������Ԥ�ڵĽ��̷���Ϊ����ϡ�������г�Ԥ�ڵ��ƶ��£�ST���ŵĹɼ۴�10Ԫ�������ǵ������15.18Ԫ��

��������һ�������ձ�ȷ������ͣ��20��֮��ȥ��12��2��ST���Ź���¶������ϡ��ĸ��˾���ݹ�ҵͶ�ʼ������ò��ż���85.40%��Ȩ�����ڸá���Ȩת�ÿ��Э�顷�����ͬʱ����һ����Ϣ�ô�ǰST���ŵ�ϡ��Ԥ���ٶ���չ���ͬʱ��¶�����ݹ�Ͷ�ѽ����еĸ���ϡ����չ�عɹ�˾25%��Ȩ����ϡ����ҵ��˾15.08%��Ȩ����̻�ת�������й���ί���£����ٳֹɡ�

�������ڸ���ϡ�������룬�˴οعɹɶ��ı����ST���Źɼ������µ����ɼ۴�15Ԫ������6Ԫ���ҡ����������ȫ��ϡ�����ϵĽ��̽�һ���ӿ죬ST�����Ա���Ϊ����ϡ��������Ե�����ƽ̨��Ȼ��������7��4�գ�

*ST��ʢ��600817��һֽ����ȴ����ST���ŵ�ϡ��֮���ٶ���ա�

����*ST��ʢ�ڷ��������������ָ����н�չ�й���������б�ʾ��Ϊ��ʵ�ֳ������˾������Ӫ�������⣬��˾�����ϡ����ҵ����˾�������������ڽ���Ǣ̸���������չ����ڲ�ȷ���ԡ�

���������г�Ԥ���ٶ���գ�7��4������ST���ž���������5����ͣ�塣

�˲���)

�˲���)

����˵�������а�