�������� �ܿ� ��������

����5����4���µĵȴ���������260%��65034��ԭST���ǣ�600705.SH����ͨ�ɹɶ����Ƽ��ա�

����8��30�գ�ͣ�������ST���Ǹ���Ϊ

ST��Ͷ���ԡ������ص�һ�ɡ����������ݻָ����У����̺�һ������120%����������12.68Ԫ����6.8ԪΪ���գ�����86%������

��ع�˾��Ʊ����

![]()

�ɱ����㣬�ù���ֵ��193��Ԫ��

����ʵ���ϣ����Ƿ���δ��ȫ���ֿ��5�����ͨ�ɹɶ������档����һϵ�����ɺ��ɺ���ͨ�ɹɶ����ֹɷݽ�ͣ��ǰԼ����11%���ù�ͣ��ǰ20�������վ���Ϊ3.89Ԫ�����Դ�Ϊ�ο�����ͨ�ɹɶ�������ֵ�ʳ���200%��

������Ӧ��˵�����鷽�к�Ͷ�ʺ���ͨ�ɹɶ�ȡ��˫Ӯ����8��30�գ�ST�������鷽���IJٵ��ߣ����Ž�ͶͶ�в�ִ���ܾ������л������ڹ��⣬������������Ա����������DZ�ʾ��

�����������ɡ���ǿ����������λ���ڡ��ʱ��г�֪��ר����Ϊ��˾�������£�Ϊ�������鸴�����˺ܺõı��ݻ������á���ͬ�գ�����һλST����С�ɶ��Ա������߱�ʾ����Ϊ���ڹ�עST�ɵ�Ͷ���ߣ���Խ����ʾ��ο��

��������������һ��

����2007��5����ͣ���е�ST���ǣ�2008��3�½����Ʋ����������ڵ���������һ�ιɸġ����飬��ʱ�����鷽��������·�֡�11�£�ST����ÿ10����3.5�ɵĶԼ۷�������ɶ��������

����2009��1�£�ST���Ǽ����鷽�Ĺɸļ����鷽�����Լ���ߵ�ÿ10����6�ɣ���δ��ͨ������ͨ�ɹɶ��IJ�������Ϊ��ǰ���ιɸġ�����ʧ�ܵ���Ҫԭ��

��������2011�꣬�µ��������鷽�к���ҵ�����ST�����ٴ��׳��ɸ������鷽������������֮����ת������֮��ν��֮����

�����˴�ST���ǹ�Ȩ���øĸ﷽����ʾ�����ʱ��������е�2.19��Ԫ��ȫ��ɶ�ÿ10��ת��8�ɣ�ͬʱ�����к���ҵ��˾�����ֵΪ4.49��Ԫ���к�Ͷ�ʹ�Ȩ�ʲ������ʱ��������е�2.50��Ԫ��ȫ����ͨ�ɹɶ�ÿ10�ɶ���ת��13�ɡ���

���������ص�һ�ɱ���86% �к�ȫ�����ʲ����

��������ζ�ţ�ST������ͨ�ɹɶ������ÿ10��ת��21�ɵġ����������

�������ǵ�2008���������Ȩ�������������ͨ��ÿ10������3.584�ɣ������߲��㣬ST����ԭ��ͨ�ɹɶ��ֹ�1000�ɣ������ɡ��ɸļ�����ֹ�����Ϊ1110�ɣ��ɷ���Լ����11%��

����������ͷû�о������֣������Լ�����ͨ�ɹɶ��Ĺɷ��������ӡ������л����߱������ߡ�

������11%�ɷ����������㣬�������һλɢ����ͣ��ǰ������3.89Ԫ���1000�ɣ��ɱ�3890Ԫ�������������ֵ����14074Ԫ��5�껻����260%����ֵ�ʡ�

��������һ���֣�Ͷ����̬�����졣ST���ǹɰ�����������鷽�к�Ͷ�ʵ�á�һ��ƵƵ���ֵ������ǣ����Ǹ��Ƶļ۸�Ӧ��60Ԫ���ϣ�������������Ԫ�ĺ�����

�������뱾�����߽Ӵ�����������Ͷ�������ʾ��ο����ST�ɺ��ġ�������ʱ���Ѿ���ȥ���г���������졣��

��������ͨ�ɹɶ��������������в�����ǣ���ɶ��к���ҵ�����������й�˾���к�Ͷ��100%��Ȩ������ֵ66.48��Ԫ��ST������7.72Ԫ/�ɷ���7.78�ڹɽ����������С�

����Ŀǰ���к���ҵ���������ⲿ��ST���ǹ�Ȩ����ֵԼ98��Ԫ�����к�Ͷ���ʲ�����ֵ�߳�����֮һ��������ʹ���к�Ͷ��ĸ��˾37��Ԫ�ľ��ʲ���7.78�ڹ�ST������ֵ��Ϊ�Ƚϣ��к���ҵ���������������ֵ��Ҳ����165%��������ͨ�ɹɶ���

�����к�Ͷ�ʽ����ʲ����

����ʹ��ST�����ڼ����˵ģ������к���ҵ�������½��ƽ̨�к�Ͷ�ʡ�

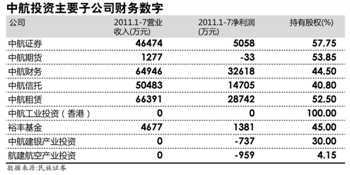

��������������ʾ���к�Ͷ��Ϊ�ع���˾��Ŀǰ�������к�֤ȯ57.75%���к��ڻ�53.85%���к�����44.5%���к�����40.8%���к�����52.5%���к���ҵͶ�ʣ���ۣ�100%��ԣ�����45%���к�������ҵͶ��30%���������ղ�ҵͶ��4.15%�Ĺ�Ȩ��

���������к�Ͷ����������ߵ����к������к����С���һλ�����н���ҵ����ʦ���߱������ߣ��к��������������˾��ӯ��������ǰ������֤ȯ��ͳ����ʾ��2011��1-7�£����������ӹ�˾�����ֱ�Ϊ3.26�ڡ�2.87�ڣ�ռ�ȷֱ�Ϊ40%��35.5%��

����Wind������ʾ���к�����2011��Ӫҵ����Ϊ8.9��Ԫ����30���������˾��12����

�����к��������Ƕ��к�Ͷ�����빱�������ӹ�˾�����к�������ȫ�������й�˾������ҵ����ǰ�С�����������ʦָ����

��������֤ȯ������ʾ��2011�꣬�к�������55�����й�˾���ۺ�����������24������

�¹�ͶA��000563.SZ����

��������(600816.SH)��

�����ɷ�(600643.SH)���������С�

������һ����Ҫ�����ӹ�˾���к�֤ȯ��Wind������ʾ����110��ȯ���У��к�֤ȯ���ʲ��;��ʲ���ģ����60�����ң�����ҵ�������������ҵ���ŵ�52����Ͷ��ҵ������37���ʹ�ҵ�����ŵ�27����ҵ���ģ��ҵ���ϡ�

�������������к�Ӧ�ð������н������еĹ�ֵ�ع���˾��ֵ��δ����˾����ҵ�ʱ��ͽ����ʱ���ЭͬЧӦ�������Ч��������֤ȯ�о�Աָ����Ŀǰ��ͬ�����й�˾��ֵƽ��Ϊ40-50����ӯ�ʣ�PE�������к�Ͷ�ʵ�ӯ����ŵԤ�⣬2012���к�Ͷ��ÿ������Ϊ0.42Ԫ��������ɼ�Լ20Ԫ��

����8��30�գ��к�Ͷ�ʷ������б���ʾ���ϰ��꣬ʵ��Ӫҵ����21.14��Ԫ��ͬ����58.87%��Ӫҵ����10.38��Ԫ��ͬ����90.84%��������3.38��Ԫ��ͬ����61.61%��̯����ÿ������0.22Ԫ��

�������ߣ��ܿ�

�˲���)

�˲���)

����˵�������а�