�������� ���Z ��������

����8��30�գ�

����������601398.SH/01398.HK���³ƹ��У��������걨�����³���������ҵ������̹�ԣ���������Ƕ�ȫ�겻��������������˳�ֵ�Ԥ�ڣ�ԭ��Ԥ�ƿ��ܻ�˫��������ȷ����������������1.2%���ڵ�Ŀ�ꡣ��

����ʵ���ϣ�����2012���ϰ����

��ع�˾��Ʊ����

![]()

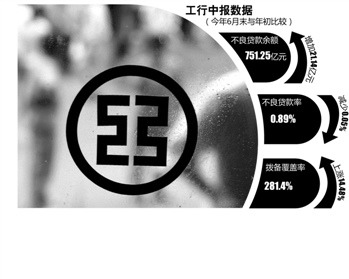

���������ʴ�ȥ��ĩ��0.94%�½���0.89%��������������ȥ��730������751��Ԫ����һ��һ�����Ľ���������ס�

���������ͬʱ�����е�ӯ�����������½����ϰ���ʵ�־�����1232��Ԫ��ͬ������12.5%����2011�깤���ϰ��꾻����1095.75��Ԫ��ͬ������28.96%��

���������г�������ͣ�һ�����ܵ���۾��������Ӱ�죬��һ����Ҳ�����������Ŵ��ṹ�Ľ����

����ӯ�����������Ż�

�����ݰ��걨�������ϰ���Ӫҵ����2628��Ԫ������13.7%��������Ϣ������2040.58��Ԫ������16.9%��ռӪҵ�����77.6%����Ϣ����ˮƽ���ϰ��������������Ϣ��;�����������ʷֱ�Ϊ2.48%��2.66%��ͬ�ȷֱ��½�1�����������6�����㡣

�������о�������������ڴ����С�ͬ��

����������

ũҵ������

��ͨ���������������ʷֱ�Ϊ14.57%��20.8%��17.78%������ɷ������еľ����������ʸ��Ǹߴ�30%���ϣ�����

����������

��ҵ������

���������ȡ�

�����Դˣ������ʾ��һ�������е�ӯ�������ͺ�۾������Ƹ߶���أ����þ������ڣ��ϰ��꾭�����Ƶĵ���Ӱ�������е�ӯ����

�������⣬���빤�����е���������Ҳ�йء������е��г��ڴ����ռ�����ϰ������½��ġ����ռ66%����6��ĩռ����63%�������������������Ŵ��ṹ�����Ľ���������˵��

�����б���ʾ�����е��г��ڴ�����������ͣ�͡��ڹ�˾����������3299��Ԫ�У��г��ڴ����ռ426.9��Ԫ��ͬ������1.2%�����ڴ�������2872.1��Ԫ��ͬ������16.3%��

���������з�����һЩ���ڴ����Щ���������ڱ����Ŵ�Ͷ�ţ��������ʻ���ڳ��ڴ�������˵������Ҫ��ע���е��ڵ�ӯ����������Ҫ�����Ҫ��ע���е��ʲ���������ծ�ṹ��Σ��������Ż����Ǹ��Ӳ���������Щ������δ����ӯ����������12.5%��������������Ҳ��һ�����͵��ٶȡ����ӯ������ǿ��������Ҫ��ǿ���ǵ��ʲ���ծ������ṹ�ȡ���

��������һ��һ��

�������ʲ��������棬���еIJ��������ʴ�ȥ��ĩ��0.94%�½���0.89%�������������Լ751��Ԫ����ȥ��730���������ӣ���ν��һ��һ������ͬʱ�����������������281.4%��������2.51%��

������������ܣ��������Ԥ�Ʋ��������ʿ��ܻ�ﵽ1.2%�����Ƶ�����֮һ��ǰ�����Ŵ������Ͽ졣��ȫ��Σ�����й�����ת�ͣ��Լ����ܹ�ʣ��֯��һ�𣬶����д����γ���ѹ�������ǽ����ϰ��귢�֣�һЩ��ҵ��������ҵ��Բ�ҵ��������ҵ����Ӱ�졣��

����������ԣ������ڳ����ǵ�����������Ĺ���ѹ���ϴ��䲻�����������ˮƽ����Ԥ�ڡ�

������������ΪĿǰ���ʲ�������������ǿɿصġ���ע�����ռ�����������Ҫ�½��������ڽ����ϰ�����Ȼ�����˽ϸߵIJ�������ˮƽ������������ܡ�

�����б���ʾ��Ŀǰ���е���������8.1����Ԫ��ռ��96.16%������7�����㣻��ע��2486.6��Ԫ��ռ��2.95%������2�����㣻��������751.25��Ԫ��ռ��0.89%������5�����㣻�μ�258.95��Ԫ��ռ��0.31%��ά�ֲ��䣻����397.25��Ԫ��ռ��0.47%������3�����㣻��ʧ95��Ԫ��ռ��0.11%������2�����㡣

�����������ʾ��8�·ݿ�Ҫ��ȥ�����������������ϰ���Ļ���̬�ƣ���û��̫��仯���������ܣ��ط�����ƽ̨��������½����ֽ������ǵı�����������������Ҳ���½���

�������ߣ����Z

�˲���)

�˲���)

����˵�������а�