�˲���)

�˲���)

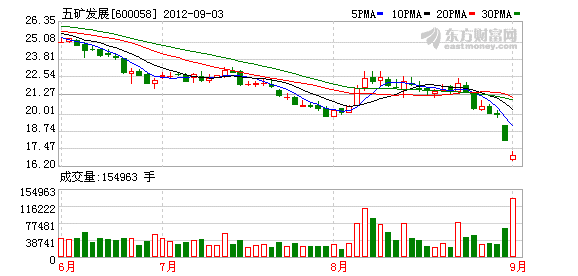

�������տ��̺�˾�ɼ�Ϊ16.20Ԫ/�ɣ��Ϳ���8%���������̣����չɼ��µ��ӽ�6%��

������������ɼ۴��֮��9��3�������չ�ɼۼ����µ�����Ȼ��û�����������µ��ķ��ȣ����������̣����չ�ɼ������е����������������µͼ�16.2Ԫ/�ɡ�

�������չ���տ��̺�ɼ�Ϊ16

�������գ���ҵ�ڷ���ʦ��֤ȯ�ձ������߱�ʾ���������ϰ��꣬���ھ�������������ֻ����̬�ƣ��»��ٶȳ����г�Ԥ�ڣ������չ�����ĸ�������ɫ������ҵ�������ԣ��г��������ܺ�۾��û����Լ��г�Ӱ�죬��˾ӯ���Ѷ����ӣ���Ӫ�ѶȼӴ�Ӫ������������ǰ��δ�е����Ѻ�ѹ������

����ÿ������ͬ���½�142.48%

������˾2012����걨��ʾ����˾�����������ֲļ�����ɰó��ҵ����������𣬳�ΪӰ�칫˾ҵ������Ҫ���ء��������ڣ���˾ʵ��Ӫҵ����683.94��Ԫ��ͬ���½�1.61%�������ܶ�-5.62��Ԫ��ͬ���½�160.33%��������ĸ��˾�ľ�����Ϊ-2.80��Ԫ��ͬ���½�142.48%��ÿ������Ϊ-0.2611Ԫ��ͬ���½�142.48%��

�������ݹ�˾�ٷ���ʾ��֮����ҵ�������»������������ҵ�������ԣ��г�����ƣ����Ӱ�졣

�������ݱ�����ʾ��ռ��˾��Ӫҵ�������ܶ�10%���ϵ���ҵΪ������ó�ף�ռ��Ӫҵ�������ܶ�ı���Ϊ92.41%��ռ��˾��Ӫҵ��ë���ܶ�10%���ϵ���ҵΪ������ó�ס��ṩ����;Ƶ������ռ��Ӫҵ��ë���ܶ�ı��طֱ�Ϊ79.75%��13.28%��12.57%��

����������ó�ױ������ں�����ͬ�ڵ�ë���ʷֱ�Ϊ1.01%��2.41%��ͬ�ȼ�����1.40���ٷֵ㣬�½�58.09%���ṩ�������ں�����ͬ�ڵ�ë���ʷֱ�Ϊ6.05%��3.57%��ͬ��������2.48���ٷֵ㣬����69.47%���Ƶ�����������ں�����ͬ�ڵ�ë���ʷֱ�Ϊ43.69%��42.10%��ͬ��������1.59���ٷֵ㣬����3.78%��ռ��˾��Ӫҵ�������ܶ����Ӫҵ��ë���ܶ�10%���ϵIJ�ƷΪ����ɰ��

������˾��������ұ����ͨ��ҵ�г����ԣ��ֲļ۸�����µ�������ʯ�۸��λ����˾ұ���ӹ���������ó��ҵ��ӯ��������ȥ��ͬ�ڴ���½������У�ұ���ӹ�����ë����Ϊ-1.30%��ͬ�ȼ���8.37���ٷֵ㣻������ó�ױ���ë����Ϊ1.01%��ͬ�ȼ���1.40���ٷֵ㡣

������ʵ�ϣ������չ�⣬�����ϰ�����ɫ������ҵ����ҵ�������»���̬�ơ�������ͳ����ʾ����83����ɫ������ҵ��˾�ڣ�ҵ������������14�ң�����69����ҵ���»�����50%����40�ң������й���ҵ�����չҵ���½���Ϊ���ԡ�

��������������ӻ�������

����������ҵ�ڷ���ʦ��ʾ�ġ���Ӫ������������ǰ��δ�е����Ѻ�ѹ�����������չ����İ��걨���������֡�

�������չ�����ڲ�����ʾ��ҵ�����������ԭ���ǿ��������IJ�����á�

���������Ȳ�����øߴ�3.9��Ԫ����ȥ��ͬ�ڽ�Ϊ1800��Ԫ�����������20������Ӫҵ�����½����ࡢ�������û��������½�������£���ʼ����ٶ������IJ�����ó�Ϊ�˵�����������Ҫԭ�����չ�Բ����������20���Ľ������ǣ���������ұ�ֵ����Ҿ�����ͬ�ȼ��� 2.63��Ԫ�����⣬�ӹ�˾���Ӫ�ֿ���幤����ɣ������Ϣ֧��ͬ������1.24 ��Ԫ����˾��һ����Ҳ��ʾ��������Ҳ�����ֵ������£���Դ��ҵ�������ٸ�Ϊ���ӵ�ѹ����

������̩֤ȯ����ʦ����ʾ�����չ����ʵ���ϲ������ֵij������ϣ�������ɫ�����۸�������������ϴ���ɫ������ҵ����������Ӫ��������ͼƬ����������ø߰��ڽ�����ɫ��ҵ�İ��걨����һ��ֵ��ע������أ���ӳ����ҵ��ǰ���ȵ�Ͷ�����ź�ĿǰҪ����ծ���������δ����۾�����δ����ɫ����Դ����ҵ��ҵ��Ҳ���Ѳ������ۡ�

�������б�ҵ�����ѵ�ͬʱ����˾Ԥ���������һ��������ĩ���ۼƾ��������Ϊ�������������ͬ����ȷ�������ȱ䶯��

�����������չ�б���ʾ������������֤50��������֤������50ָ���ȶ�һ�����������չǰʮ��ͨ�ɶ�����֮�У�����Ͷ������������20�ҡ�

�������ܻ�������ֹɽ�ռ���չ��ͨ�̵�2.69%����ɢ��ÿһ�һ����ľ��Գֹ�Ҳ������࣬����һ������ȣ���������������Ͷ�����ڶ����ȶ����չ�Dz�ȡ�����ӲֵIJ��ԡ�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�