����

21����������������

���������Ľ���������2008��6��һ��ͨ���й�֤������й�˾��������ίԱ�����ˡ���ȴ�֤���ij�Ĭ�Դ���ʱ�������֮�á�

����2011���°��꣬������������º�IJ����ٴ��ϱ�֤��ᣬ����ȴ����������ί��δ���˹���

����֤��᷽����

��ع�˾��Ʊ����

![]()

������У���Ӧ���ǰ��������ʲ����鷽���ٿ�ǧ�������ࡣ

����һ����ʵ�ʿ����˶�δ����Ч��¶�Ĺ�˾����������������������Ĵ�������ҵ��

����

�Ĵ�ԭ���·�����������ͨ���������ӣ���ǹ�У���������ί�������Ž�ǰ��ŵ�ǰ������̬��Ϊ�ν�Ȼ�෴��֤�����Ϊ�����������

������ʵ��ʵԭ��֤��᷽������2012��2��13�շ�����鷽����ͬʱ��������ʽ��֪�������з��档

����֤����ڻظ����ἰ����������ί������й�ע�����������д����Ĵ����⣺

������һ����˾��ʵ�ʿ�������¶�벢������ί�����ϳ��������ش�һ�¡�

�����ڶ���������������5�꣬�����ʲ������ж����йɷ�������ѷ����ش�仯��������ԭ�������ף�ȱ�ٺϷ��ԡ������ԡ�

�������������߱��ζ������ݵ����������Ѳ�����֤ȯ�������ʣ�ȱ�ٺϷ��ԣ��Ҹû������ߵ�����������ڽϴ�覴á�

�������ģ��������еĹ�Ʊ�۸��ν��ױ���ʲ�����ֵ�������ش�仯��������ԭ��������ȱ�ٹ����ԡ�

������������˰ٿ�ǧ������ʵ�����������2011���°����ٶ�ߵ��֤���Ĵ��ţ�����������־��һ��·�ߵ��ľ���ʵ�����˾�̾��

������֤�����ָ�����ĸ����ⱳ������������������������������أ�

��

���ش�һ�±���δ��¶ʵ�ʿ����˴����������������з����ʵ�ʿ��������ݵij������䣬�����������鷽����2008��6���Ժ�ٳٲ��ܵõ�֤����������ԭ��

��������2008��6�£��������е��ʲ����鷽�����Ѿ�ͨ��֤������й�˾��������ίԱ�����ˡ��ɴ˱��������Ǹ�ʱ���ϣ��������е�ʵ�ʿ��������ݳ�������˲�������ίԱ���ȷ�ϡ�

���������֤���ȴ��ָ���������������У���˾��ʵ�ʿ�������¶�벢������ί�����ϳ��������ش�һ�¡���

������Ȼ��������ίԱ���Ѷ����鷽��ȷ��ͨ������ô������ش�һ�¡��Ľ���Ӧ��֤��᷽�������ѹ��еó��Ľ��ۡ�������Ҳ����֤����ڽ�����������ʱ��ٳٲ�����е���Ҫԭ��֮һ��

������֤��᷽����ʾ�����ش�һ�¡��������棬�ֱ��ǰ������е�ʵ�ʿ�������¶�����ڲ�������ί�����ϳ�����ʵ�ʿ����ˡ������������һ��û����¶��ʵ��������������ٳ�����

����21�������������й�˾�������еĹ�����Ϣ��¶���Ϸ��֣���2006���걨��ֱ2011��4�¹�����2010���걨���ڳ��������ʱ������������걨��һֱ��¶���ǣ���˾��ʵ�ʿ����ˡ�Ϊ�Ϻ���֮��Ͷ�ʷ�չ����˾���롰�عɹɶ���Ϊͬһ���ˡ�

������ʹ����2011��8��16�չ����İ��걨�У��������������ƣ������������ڿعɹɶ���ʵ�ʿ�����û�з����������

��������֤��᷽����2012��2��16�������ʽ���ɣ��������в���2��28�չ������걨�У���һ����ʽ��������ʽȷ�ϣ���˾ʵ�ʿ�����Ϊ��Ȼ�˸������

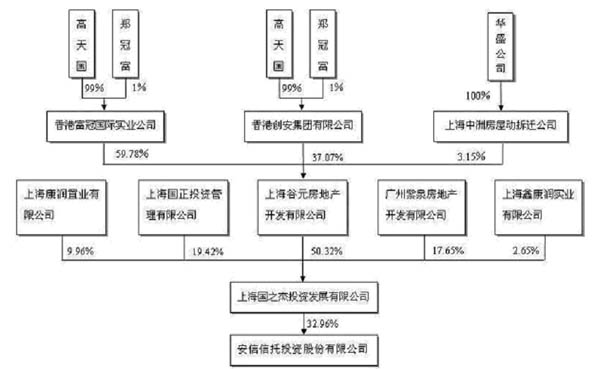

������Ȩ��ϵͼ��ʾ������������ע�������۵Ĺ�˾��ͨ������عɹ�ϵʵ�ֶ��Ϻ���֮��Ͷ�ʷ�չ����˾�Ŀعɣ��Ӷ�Ҳ��Ϊ���й�˾�������б����ʵ�ʿ����ˡ�

�˲���)

�˲���)

����˵�������а�