�������� ¬�ȱ� ���ڱ���

����Ʊ��ҵ�����裬��ҵ���еı�֤���������ϴ�ѹ����

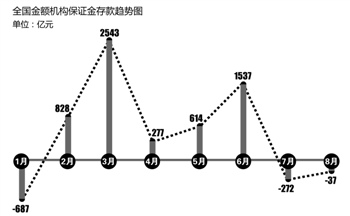

�������·���������������ʾ����7�·�ȫ�����ڻ�����λ��֤����¼�ø�ֵ֮��8�·ݱ�֤�����ٶȸ�����37��Ԫ��ҵ����ʿָ������Ҫԭ�����ڼ���Ͽ�֮�£�Ʊ��ҵ��������ԣ�����֤ͬҵ��������ͣ���ɴ˴����ı�֤������»���

���������������������֤���������խ������ij�ɷ��������ʿ�ƣ��������������������ṹ�����������Ŀ羳ó������ҽ�������ı�֤������Ѹ�����ӡ�

�����й����ݱ�����6��ĩ��ȫ�����ڻ����羳ó������ҽ������ͻ��3����Ԫ����30%��һ��������㣬�ɴ˶����ı�֤����ӽ����ڡ�������ʿԤ����������ף��羳ó������ҽ���������ﵽ6���ڣ��ٿ����������ڱ�֤�𣬽�ʱ����ҵ���еĴ��ѹ�����������͡�

������ͨ��ή��

��������6�£������·�������Ʊ��ҵ����������ɹ涨�����¹潫������1����ʵʩ����ʱƱ�ݷ�չ������������

����Ʊ��ҵ��Ż�����ҵ���еı�֤������ɴ����ҵ����ʿ���ܣ���λ��֤������Ҫ��Դ�����гжһ�Ʊ��

����7��ĩ��ȫ�����ڻ�����λ����еı�֤�������50104�ڣ������½�272��Ԫ��8�·����Ƴ����������½�37��Ԫ����������С��

����ȫ��������1�·��Ǽ���687��Ԫ���˺�����һֱά����������2-6�·ݵ��������ֱ���828��Ԫ��2543��Ԫ��277��Ԫ��614��Ԫ��1537��Ԫ����7���𣬱�֤�����ֿ�ʼ�½���

��������������а�������Ʊ������������ϵ�����й�����������ʹ�ģ�¶�������ʾ��8�·�δ���ֵ����гжһ�Ʊ����844��Ԫ��ͬ������2496��Ԫ��3-7�£���Ʊ��Ϊ��������

�����Ϸ�ij�ɷ���Ʊ����ʿ���ܣ�����Ϊ��ҵ�ͻ����߳жһ�Ʊ����֤�����һ�㲻����30%���е���������50%����ߡ���ǰ������Ʊ�ݰ���Ƶ�������Ʊ���г�������ণ�ҵ������С����ҵ�����Ʊ�����ֻ�ת���ֽ�Ϊ���ѣ���ʹ����ҵ��Ʊ��Ը���㡣

������ʵ�ϣ���2011���°��꣬Ʊ��ҵ������Ա�֤����ĸ���Ӱ������߸�����������ͳ�ƣ�ȥ��9�£���֤����������ϰ���Ĵ��������ͷ��ת�����У�9��10�������½�1040��Ԫ��1483��Ԫ��

��������ʱ���������ʳ�����10%��������ҵ����Ը�Ʊ����ǰ���ɷ�����ʿ˵��

�������⣬����֤�����ƹ�ģҵ�����ܴ��ҲӰ���˱�֤���8�·�������·������ڹ淶ͬҵ����ҵ�������֪ͨ����Ҫ�����п�չͬҵ����ҵ��Ӧ��ѭ������ʵ��ԭ��������ʵó�ױ�����������ʵ��ƴ����Լ�������ʵ����֧����

������ͬҵ������ͷ������֤�������¹��ɱ�����п�չ��ҵ��Ķ��ܣ����ҵ������Ѹ�ټ�С�����ౣ֤����ʽ��������һ����С����ͬҵ����ʿ�ơ�

����������;

�������ּ����������ܲ��Ʊ�ݡ�����ҵ��ļ�������ڶ����ڷ��ɣ���ҵ������չ���ֻ��������;��

�������������еĿ羳ó������ҽ��㶼�ڿ������ӣ�������д��������ô����DZ�֤�����ǰ�����Ϲɷ�����ʿ�Լ��ߵ�����һ�����ơ�

����2009��7�¿羳ó������ҽ����Ե���ʽ���������и��г���ٽ����ڡ��зǽ��ں�����̳����¶������2012��6��ĩ���й����������ң��������Ŀ羳ó������ҽ������ﵽ3.86����Ԫ��

��������������վ��7��8�����¿羳����ҽ������ֱ�Ϊ2441��Ԫ��2710��Ԫ�������ܼ��㣬ǰ8�½������Ѿ��ﵽ4.38����Ԫ��

��������30%��һһ�㱣֤�����������4����ڵĽ������Դ�������1.31����Ԫ�ı�֤����һ����ԶԶ�������������гжһ�Ʊ�����ı�֤�𡣡�ǰ�����Ϲɷ�����ʿ�ơ�

�����������еڶ����Ȼ�������ִ�б��棬����6��ĩ��Ʊ�ݳж������������1.5����Ԫ����30%�������㣬ֻ�ܴ���4500��Ԫ�Ĵ���ν��С�����ס�

�������ߣ�¬�ȱ�

�˲���)

�˲���)

����˵�������а�